税務署のインボイス制度説明会に参加して

なんだか、タイトルが、めっちゃ小難しい話をしそうな感じだが、単なる「備忘録」で「雑感」しかないので、ご了承のほど。

きっかけは税務署からきた封書案内

私はWeb制作会社からお仕事をいただいている個人事業主である。以前は免税事業者だったが、今春、適格請求書発行事業者登録をした。私のようなインボイス制度を機に、適格請求書発行事業者登録をした人が対象だと思われる「消費税等の記帳説明会」という案内が、2か月ほど前に税務署から送られてきた。その開催日が超多忙な日だったので参加を見送っていたのだが、更に税務署から11月の案内電話をいただいたので、そちらに参加することにした。

説明会に参加してのざっくりした感想は「消費税ってパズルみたい」だった。ピースを組み合わせて形を作っていく感じがして、ちょっと面白いなぁとも思った。そんな消費税について思ったことを少し書いておく。

消費税の基本的な仕組み

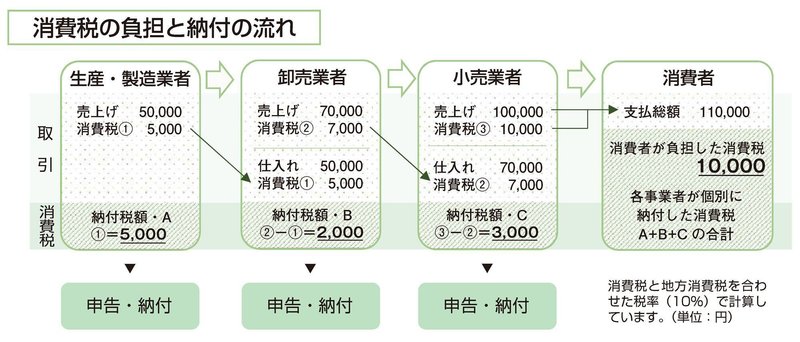

消費税の基本的な仕組みを説明するために、国税庁の図をお借りした。かなり単純化した図式である。

右側の「消費者」は、商品購入時に消費税として10,000円を負担している。それに対して、この商品に関わった3つの事業者は、それぞれ左から5,000円・2,000円・3,000円の消費税を納付する。この3事業者の消費税の合計は、10,000円。つまり消費者の負担した消費税と3つの事業者が納税する消費税合計は同じ額になる。

「消費税って消費者が直接購入した小売業者が10,000円納めるんじゃないの?」と思う人もいると思う。っていうか、かつて私はそう思っていた。でも、上の図を見てわかるように、小売業者が10,000円払ってしまったら、消費税は二重に納税されることになってしまう。ということで、事業者は仕入れにかかった消費税額を差し引いた分を納税することになる。これを「仕入税額控除」と言う。

この図式ではすべて「課税事業者」となっている。しかし、この中に「免税事業者」がいると、消費税負担が変わったりする。例えば、上の図の一番左「生産・製造業者」が「免税事業者」だった場合、納付額Aの5,000円を「生産・製造業者」は申告・納付しない(制度的に出来ないと言えるのかも)。だから、この業者から商品を仕入れた「卸売業者」は「仕入税額控除」を受けられず、消費税7,000円を納付することになる。

だから、仕入先が「免税事業者」なのか「課税事業者」なのかは、事業者にとっては結構大きな問題だったりする。

私が適格請求書発行事業者に登録した理由はそこにあって、私が「免税事業者」のままだと、私が負担すべき消費税を私に仕事を依頼している会社が負担することになるので、それはいかがなものかと思い、登録した。2割特例というものを利用すれば、それほど消費税納税負担も大きくはないなと思ったのもある。

飲食店って本当に大変だと思った

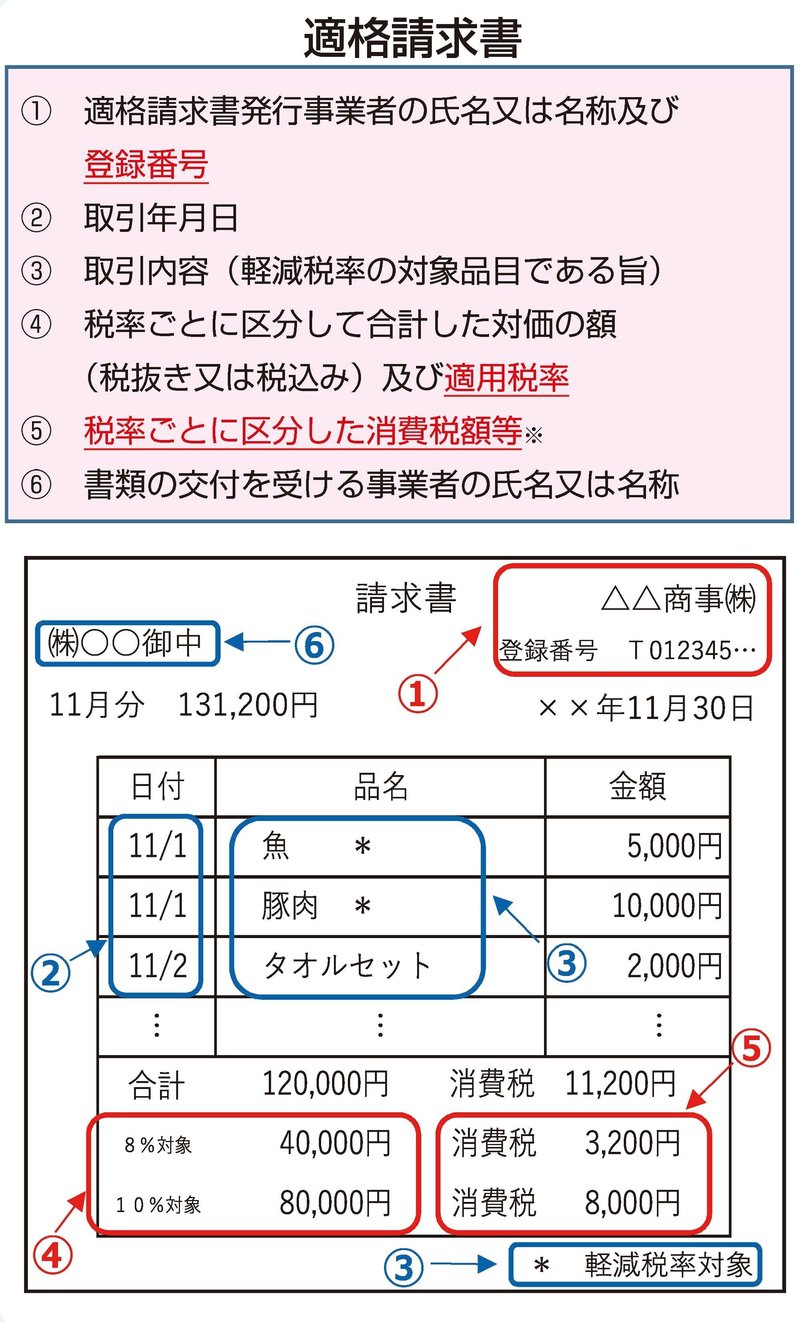

というわけで、説明会での「仕入税額控除」については「適格請求書発行事業者登録」をした際にざっくり確認してたので、まあまあ理解の範囲内だった。そして、次の「適格請求書」の説明に入った時も、既に10月分の請求書発行はしてるし、特に返却も無かったので、大丈夫なんだろなと思って聞いていた。

が、下の「適格請求書」の記入例に「魚・豚肉」の品名があるのを見て、ああそうか、飲食店で課税業者の場合、売り上げだけじゃなく、仕入れも10%と8%の2パターンを管理しなくちゃいけないのかと気づいたのである。

2019年10月から軽減税率が導入された当時、イートインとテイクアウトで税率が異なることで、飲食店が混乱に陥っている様子がよく取り上げられていた。その時もぼんやりと「飲食店って大変だな」と思ったのだが、仕入れまでも税率が違うことに気が付いて、よく身近な知人・友人が「カフェやりたーい」とか「そば屋を開業したい」とかいうのだけど、そうそう簡単に飲食店は経営出来ないなと思った次第。

この記事が気に入ったらサポートをしてみませんか?