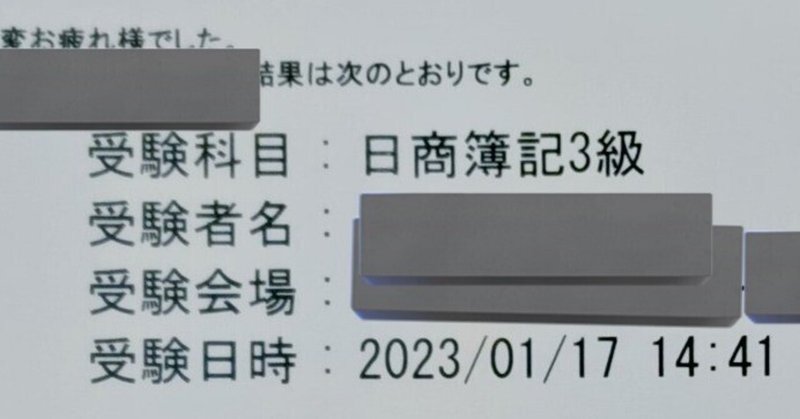

NOTEからTwitterでのアウトブットに変更して数ヶ月。 ふくしままさゆき先生他いろいろな動画やサイトをめぐって習得できたと実感しつつも仕事がバタバタしてて、ようやくテストを受けに行きました。 ちょっと色々あったので備忘録です。 会場に向かうためにGooglemapで経路検索すると、一時間とある。 会場は駅前だし、30分くらいでいけると思ったのに。これは完全に遅刻だと前日に届いた電話番号に電話。 受けられるとのことで、とりあえず会場へ向かうために電車へ。 電車でGo

-1:貸倒会計処理の基本①:期中・貸倒損失(00:44-03:53)貸倒とは、貸したお金・ツケ代金・手形代金等の代金の回収ができなくなること 回収の可能性がない=資産価値がない よって、貸倒が発生した際には費用にする -2a:貸倒会計処理の基本②-1:第一期決算・貸倒引当金(03:53-08:17)決算整理事項の1つ 期末時点で存在している債権について 「来期中に貸し倒れる可能性の債権」を予想見積 <対象債権> 売掛金 受取手形 電子記録債権 未収入金 貸付

-1:固定資産とは(00:00-05:45) 固定資産とは-長期間使用する資産 有形固定資産(備品、車両運搬具、不動産(土地・建物)) 無形固定資産(ソフトウエア、電話加入権) 固定資産は基本 購入時 借方に資産として計上 減価償却とは=資産価値を少しづつ減らしていくこと。 取得価額を耐用年数で割った価額で減らす(定額法の場合) 借方「減価償却費」という費用に資産を貸方にして費用計上していく 減価償却費 / (固定資産) -2:定額法(05:45-10:1

決算での法人税等の取引仕訳(Q65-1) ⇛損益と税率から税額を求め、法人税等の仕訳だけ書く 払法人税等 / 未払法人税等 法人税等の支払仕訳(Q65-2) ⇛支払う法人税等の勘定科目=未払法人税等 中間納付した際の決算での法人税等の取引仕訳(Q65-4) ⇛損益と税率から税額を求め、中間納付分(仮払法人税等)と未払法人税等と一緒に書く 払法人税等 / 仮払法人税等 / 未払法人税等 配当金支払いの際に源泉徴収を差し引く(Q66-2) ⇛貸方には支払った先

間違った箇所を復習 当期売上原価の求め方(Q61-2) ⇛【借】(当期売上仕入高+期首商品棚卸高)-【貸】期末商品棚卸高 税抜き経理での仕訳(Q63-1) ⇛消費税の勘定科目:仮払消費税 仕入 / 現金 仮払消費税 / -- 対義語:仮払←→借受 決算での消費税の処理(Q64-1) ⇛期中の処理をリセットする(期中と逆の位置に書く) ⇛差額を未払消費税(納めるべき税金)にする 仮受消費税 / 仮払消費税 / 未払消費税 小切手を振り出して納付するとき(Q

間違った箇所を復習 貸倒引当金は貸倒引当金残高との差分を繰入(もしくは戻入)をする(Q58-4) 貸倒引当金繰入= ¥(貸倒引当金見積額-貸倒引当金残高) 期をまたいで(決算以降)貸倒引当金を回収できた場合は(Q58-5) 償却債権取立益で収益計上(貸方)する 決算で減価償却を行う初めての期末の場合(Q59-2) (取得額-残存価額)÷耐用年数=1年分の減価償却額 1年分の減価償却額÷12×使用月 減価償却費 / 〇〇減価償却累計額 固定資産を売却する場合(Q5

間違った箇所を復習 来期に繰越のある今期分(3月)の支払い電気代(Q53) ⇛未払費用 水道光熱費 / 未払費用 減価償却の決算整理仕訳(間接法・定額法)(Q54-1) ⇛(取得価額-残存価額)÷対応年数=〇〇減価償却累計額 円/年(4月以降取得の場合は、÷12×月の減価償却額を出す。) 減価償却費 / 〇〇減価償却累計額 減価償却の決算整理仕訳、2年目以降(Q54-2) ⇛1年分の〇〇減価償却累計額を計上 減価償却費 / 〇〇減価償却累計額 期首に固定資産を掛けで売

間違った箇所を復習 決算整理仕訳を反省した試算表(Q46-2) ⇛決算整理後試算表(後T/B) 決算日に実際のお金と合わない(現金過不足が出た)時(Q47) ⇛直接雑益、雑損として処理をする。(現金過不足という仮勘定をしないため) 小切手で振り出した金額が当座預金に決算日までにない場合(当座借越契約で借りたままになっている場合)(Q48) ⇛当座預金に負債である当座借越(もしくは借入金)を記載する 当座預金 / 当座借越 租税公課の租はのぎへん(Q49) 家賃先払い

間違った箇所を復習 賃貸の勘定科目(Q41) 家賃⇛支払家賃 仲介手数料⇛支払い手数料 敷金⇛差入保証金 株式を発行して得られたお金⇛資本金(Q43) 「繰越利益準備金」を「利益準備金」にする(Q44) 繰越利益準備金 / 利益準備金 決算整理仕訳(Q45-1) 収益は借方、費用は貸方に書いて(期中の逆)、 期中のプラスマイナスをゼロにする。 動画とセットで読みたい参考書 ⇑ Kindle Unlimited対象です!買っても99円。安い! ⇑ ふくしまさんの著

間違った箇所を復習 期中は支払ったときに計上する。何時の分かは関係ない(Q32) 支払った家賃⇛支払家賃 まとめ払いでも支払った金額を記帳(多い分は決算で計上)(Q33) 支払った保険料⇛支払保険料 消耗品⇛消耗品費(Q34) 収入印紙⇛租税公課(Q36) 租はのぎへん 代金で受け取った商品券⇛受取商品券(Q37) 従業員への借金を貸し付ける⇛従業員貸付金(Q38) 給与額から、所得税源泉徴収、社会保険料を引き、預り金とする。(Q40-1) 給料 / 所得税預り

間違った箇所を復習 運送費用⇛発送費(Q25) 手形を振り出して支払いに使用した(Q26-1) 仕入 / 支払手形 手形期日になり、当座預金から支払われた(Q26-3) 支払手形 / 当座預金 仕入れ(購入するための支出)は送料なども取得価格に含める(Q27) 仕入 ¥取得価格合計 / 支払手形 / 現金 借金の約束手形を降り出した⇛手形借入金(Q28-1) 現金(借りたお金) / 手形借入金 金を貸すのに証拠の約束手形を渡された⇛手形

間違った箇所を復習 仕入(購入)には付随費用として手数料・送料などを含ませる 買掛金で購入時に現金で払った場合も仕入れ費に含む(Q18) 仕入 / 買掛金 / 現金 平均移動法(Q20-2) (A単価×A個数+B単価×B個数)÷総在庫個数(A+B個数)=商品原価 商品単価×販売個数⇛売上原価合計 手付金が前もって入金されていた時⇛前受金(Q21) 売掛金 / 売上 前受金 手付金が入金されたとき 〇〇預金 / 前受金 売掛金での返品の処理⇛売上と売掛金を逆に

講習を終え、いざテスト!となりましたが、 目の前に問題出されると一瞬フリーズしちゃいました。 間違い&問題の読み間違い、科目の名前忘れるなど まだまだスっと出るまで覚えきれません。 なので 間違えた部分を、復習 銀行から振り込んだ時の科目は(Q1) /(貸)普通預金(もしくは当座預金) 掛けで備品を買った時の勘定科目(Q2-1) 備品 / 未払金 掛けで販売するためのものを買った時の勘定科目(Q2-2) 仕入 / 買掛金 ある時点の財務状態を貸借対照表(B/

ちょこっと1Pオーバーしましたが、これで基礎学習講義完了! 一番の目的はアウトプットですが 部分部分でも誰かの助けになれば幸いです。 一緒に勉強を共有する仲間的な人と交流…というのはできませんでしたが 何人かにいいね❤押していただけて良かったです。 これからは基礎問題や応用編で抜けをバシバシ埋めていく感じです。 実際問題やると、頭真っ白になりますからスラスラできるまでやっておきたいなぁ。まだ勉強は続きそうです。 まとめ 経費の支払いで現金・通貨代用証券を使用した場合

小切手で依頼料を受けてみたいですね。 個人だとまずありえませんが。 小切手=会社の当座預金がわかっていれば、少なくとも 漫画のように小切手をわたされても騙されないかなと。 振込がいいですね。安全確実が一番ですから。確認も便利ですし。 まとめ 商品売買で売掛金を現物(現金、小切手、手形)で回収した場合 小切手などは数日後に送られてくる ⇛日付、金額、詳細を参照する。 →現金 ¥-- / 売掛金 ¥-- 商品売買で売掛金が(当座)預金口座に入金された場合 →入金デ

お世話になっておりますの取引照会です。 個人なので、ネット通帳なのですが、扱いは同じかなと。 受領書を出すことはめったにないですが、メールやりとりが実質の受領書になってますね。 何かあったときは効力が弱いのであまり良くないんですけどね。 まとめ 商品売買で買掛金を(当座)預金口座から支払った場合 →出金データ(取引明細、通帳)を参照 ⇛日付、金額、詳細を参照する。 →買掛金 ¥-- / 当座預金 ¥-- 商品売買で商品を掛けで販売した場合 →受領書(受領印、も