利子所得

案外細かい

概要

利子所得とは、預貯金および公社債の利子ならびに合同運用信託、公社債投資信託および公募公社債等運用投資信託の収益の分配に係る所得をいいます。

対象

預貯金、公社債の利子

合同運用信託、公社債投資信託、公募公社債等運用投資信託の収益分配金

預貯金には銀行等以外にも社内預金制度も入ります。

ただし従業員でない役員や退職者などが受け取る利子は雑所得です。

公社債というのは国債、地方債、農林債、社債のことです。

学校債や組合債の利子は雑所得になります。

合同運用信託は信託銀行などに金を預けて、その金を信託銀行が運用するという仕組みです。元本保証はないし中途解約も原則不可ですが、普通に預けるよりは高い予定配当率が提示されます。

イオン銀行だと信託期間5年で0.20%とか出てきた

公社債投資信託は株式が入っていない公社債中心の投資信託

公募公社債等運用投資信託は上場株式もOK

非課税項目

納税準備預金の利子で租税を納付するための引き出しの場合

国税や地方税納付準備のための口座のことです ATMからじゃ使えませんよ

金額

利子や収益分配金そのまま

利子所得は原則的に権利確定主義をとるので、支払を受けた日基準ではなく、収入が確定した日付で計上します

税率は15.315%で固定

課税の方法

利子所得は①総合課税②申告分離課税③申告不要④源泉分離課税の4種類

総合課税はほかの所得と合算して税金を計算するやつです 給与所得とかね

申告分離課税は確定申告はするものの他と合算せずに税金を計算するやつ

申告不要は確定申告不要かつ他と合算せずに計算するやつ

源泉分離課税は確定申告不要かつ他と合算せずに計算するやつ

申告不要は確定申告不要ですが確定申告できます 源泉分離は不可です

総合課税

少人数私募債の利子は総合課税

これだけ

申告分離課税

①特定公社債の利子 ②上場新株予約権付社債の利子

③公募公社債投資信託の収益分配 ④ 公募公社債運用投資信託の収益分配

は申告分離課税と申告不要を支払ごとに自由に選べる

申告分離課税とした場合は上場株式等の配当所得と損益通算可能

申告不要

①特定公社債の利子 ②上場新株予約権付社債の利子

③公募公社債投資信託の収益分配 ④ 公募公社債運用投資信託の収益分配

は申告分離課税と申告不要を支払ごとに自由に選べる

源泉分離課税

① 特定公社債以外の公社債の利子 ② 預貯金の利子

③ 合同運用信託の収益分配 ④ 私募公社債投資信託の収益分配

は源泉分離課税として15.315%源泉徴収で終わり

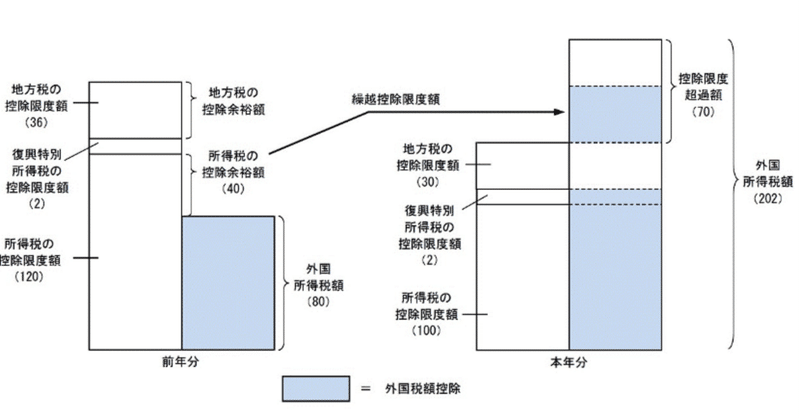

国外発行の場合の取り扱い

たとえばシンガポールの銀行口座から利子を受け取るとなったらどうなるのか。日本の銀行なら↑に従って源泉分離課税とか言いながら税引き後の金額だけが振り込まれるものの、シンガポールの銀行がそれをやって日本国に税金を納めるわけがないよね?という話

まあシンガポール側の税金もあるから外国税額控除も出てきますがね

① 国内の支払取扱者を経由する場合

申告分離課税or申告不要、源泉分離課税は同じ

申告分離課税or申告不要なら(収入-外国所得税額)×15.315%

源泉分離課税なら(収入×15%-外国所得税額)×102.1%

② 国内の支払取扱者を経由しない場合

申告分離課税or申告不要対象は申告分離課税になる

源泉分離課税は対象総合課税になる

この記事が気に入ったらサポートをしてみませんか?