分譲戸建て在庫増 住宅相場崩壊か!?

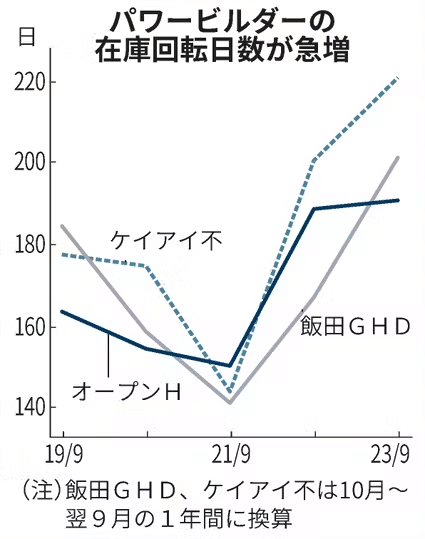

パワービルダー分譲戸建て、在庫効率悪化

オープンハウス社の棚卸し資産回転日数は190日(21年9月期150日)。

前期比較での棚卸し資産回転日数は以下の通りです。

オープンハウス社: +2日、190日

飯田GHD社: +34日、201日

ケーアイスター社: +20日、220日

これにより、3社とも在庫の回転率が悪化し、販売に苦戦していることが明らかとなりました。

また、営業利益率も前年同期比で大幅に減少しています。

オープンハウス社: ▲13%減

飯田GHD社: ▲54%減

ケーアイスター社: ▲52%減

売上は維持できていますが、後者2社においては利益が半減している状況です。

この3社だけでなく、おそらく住宅建売分譲会社の大半が売上は上がるが利益が激減している状況かと思います。

これは2020年4月からのコロナ禍における住宅バブル特需の反動です。

低価格戸建て分譲を手がける「パワービルダー」各社の在庫効率が悪化している。オープンハウスグループの2023年9月期の棚卸し資産回転日数は約190日と需要が活況だった21年9月期から約40日延び、過去5年間で最長となった。住宅価格上昇や金利高で消費者が購入に慎重になり、販売が振るわない。採算悪化の懸念から株価も低迷している。

上記のような状況から、これらの3社の株価はここ数か月で大きく暴落しています。

10月末時点と比較した株価は次の通りです。

オープンハウス社: ▲14%安

飯田GHD社: ▲5%安

ケーアイスター社: ▲21%安

(10月末と比べた12月6日までの騰落率)

販売現場から見た今の住宅流通市場の状況

新規物件の売れ行きが二極化

販売発表後1か月以内に売れる物件の比率は約20%。

2020年から2022年までの期間では80%を超えていました。

売れない物件はまったく売れない

現在、反響ゼロの物件が増加しています。

内訳としては、土地のみの反響が減少し、完成新築現場はそれなりに需要がある状況です。

一般顧客は値段交渉してまで購入する積極性は薄い

値段が下がれば購入検討するものの、値段交渉してまで購入したいという顧客は少ない。

今は明らかに調整局面へ

今の市場を動かすメインプレイヤー

インバウンド需要(外国人富裕層)

一部のパワーカップル(世帯年収3000万円世帯)

企業経営者

医者/弁護士

外資系企業エリートサラリーマン

1億円出してもファミリーが住める物件がない

山手線内側やその周辺の人気住宅地(目黒区、世田谷区、品川区など)では1億円の予算を出しても、 新築や築浅のマンションの専有面積は70㎡台が関の山です。

六本木周辺などでは坪2000万円の中古マンションが成約となっており、70㎡台だと約2億円という価格帯は一般のサラリーマンには到底手の届かないものです。

家族4人で住む場合、100㎡台超の間取りを希望されるお客様が多くいる中で、都心のマンションは高嶺の花となっています。

郊外型物件ほど売れない

最近よく聞くのは「郊外ほど物件の成約状況が厳しい」という話です。

その背景には主に2つの要因があります。

①テレワークの一服感

コロナの影響で完全リモートワークが普及し通勤が不要となっていたため、郊外の物件を購入する層が増えていましたが、ここ最近は完全リモートワークの時代が終わったことにより通勤を考慮した住宅探しをする傾向に変化しています。

②建築費高騰による郊外戸建の値上がり感増

郊外になるほど価格全体に占める建物価格割合が高まっています。

実際に、100㎡程度の木造建築の建築費はこの3年で約300万円~500万円程度値上がりしました。

また、フラット35などの固定金利もここ1年で約0.5%程上昇しています。

その結果、世帯所得水準が低いエリアほど住宅購入に対するハードルが上がってきています。

現在、価格上昇した物件を購入できる層は一定に存在していますが、購入できる範囲は徐々に制限されつつあります。

コロナ明けにはインバウンド富裕層などの新たな顧客も増えていますが、全体的な顧客の範囲は減少傾向にあります。

これから値段は下がる?

私の個人的な見解は、残念ながら下がらないと思われます。

価格が下がらないとされる要因は以下の4つです。

①仕入れ価格は高騰中

大手ハウスメーカーなどの大手企業が建売市場に本格参入を加速化しており、高値での仕入れを許容している。

②建築費も高騰中

円安効果による建材の高騰と今後は労働基準法改正による人件費アップが加速する。

③支払いベースから見るとまだ買い

変動金利ベースは現在0.4%前後であり、米国などの海外先進国が5%~7%であることを考えるとまだまだ激安水準である。

④金融緩和は継続中

金利上昇の懸念はあるものの、現状の上昇懸念は長期金利水準のみであり、変動金利指標である短期金利の上昇はまだ先になる可能性が高い。

2024年3月の春闘で4%超のベースアップがあるかどうかが鍵となる。

上記の理由から、現在は調整相場ではありますが、下落相場にはなりにくいでしょう。

在庫増は歓迎すべき市場

前述どおり、建売り業界は売れ行き不振で在庫増に苦しんでいます。

しかし、現在の在庫増加の状況は消費者にとっては歓迎すべきタイミングです。

住宅在庫不足だった2020年からのコロナ禍では、新規物件は発表と同時に完売する現場が多く、物件検討中に成約してしまうという異常な売れ行きで、「スピード勝負」が求められる中、じっくりと住宅探しを楽しむ雰囲気は皆無だったからです。

現在は「在庫増」の時代となったことで、新規物件で即完売する物件は全体の2割程度に減少し、多くの選択肢がある中で焦ることなく物件探しを行える時代となりました。

そのため、消費者にとっては絶好のタイミングなのです。

年末には各建売業者から、「今年中に処分したいので〇〇〇万円は値引き

OK」といった内々の情報を多く得ることができます。

売主側も在庫増の中で3か月以上売れていない物件についてはそれなりの値引きを許容するスタンスに変更しています。

また、このような弱含みの市場状況なので、今後は「新規現場も割安」になる可能性が期待できるかもしれません。

おそらくこれから半年間、パワービルダーの在庫圧縮が起こり、「調整局面」となるでしょう。

この流れが5月のGWあたりに解消されれば、相場の地固めが起こり新たな方向性が見えるのではないでしょうか。

また潮目の変化がおこりましたらこのNOTEで配信していきます。

まとめ

パワービルダーは「回転率悪化」「在庫増」「利益減」で苦戦

「売れる物件」と「売れない物件」の格差拡大

売れ行きは弱含みでも相場が崩れない現実

「選び放題」「指し放題」消費者は歓迎すべき市場

2024年5月までは調整局面は続く可能性あり

この記事が気に入ったらサポートをしてみませんか?