3月国内企業物価指数・前年同月比は2カ月連続して前月より上昇率が高まると予測。2月機械受注(除船電民需)の前月比は2カ月ぶりの増加を予測―日本の主要経済指標予測(2024年4月1日)

3月国内企業物価指数・前年同月比は+0.9%程度と2月の+0.6%から上昇率が高まると予測。(4月10日発表)

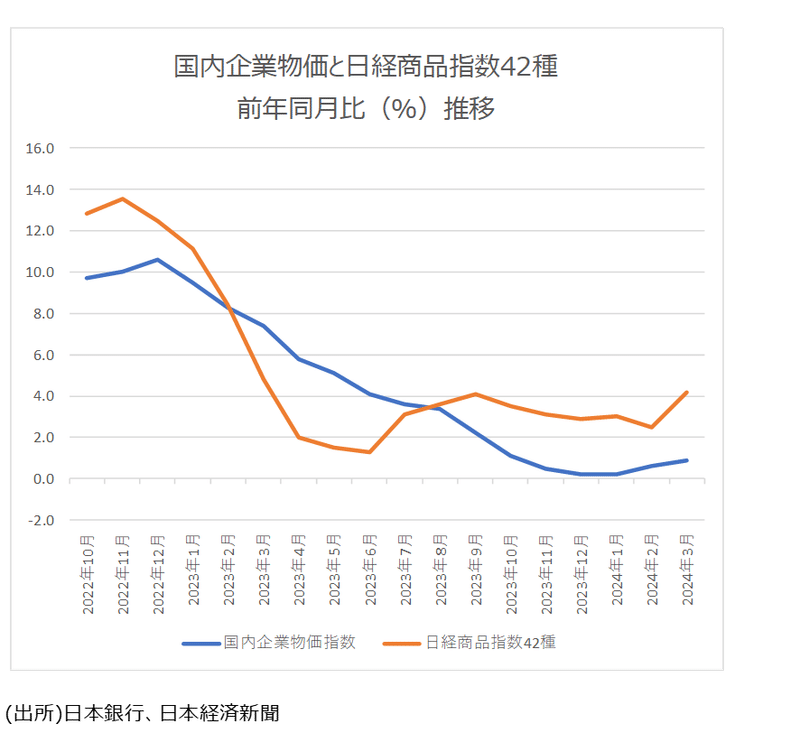

2月の国内企業物価指数・前年同月比は+0.6%になりました。21年3月からエネルギー価格高騰や円安を背景に36カ月連続前年同月比プラスが続いています。前年同月比は22年12月の+10.6%をピークにして23年12月+0.2%・24年1月の+0.2%まで鈍化傾向でしたが、2月は伸び率が0.4ポイント上昇し、14カ月ぶりに前月を上回りました。

政府が実施している電気・ガスの補助制度一巡で抑制効果が剥落し、前年同月比の上昇率が押し上げられました。電力・都市ガス・水道は前年同月比▲21.9%下落しましたが、1月の▲27.7%より下落率が縮小しました。国内企業物価指数・全体に対する1月との寄与度はおよそ+0.6ポイントとみられます。飲食料品は前年同月比で+4.0%上昇しました、また、石油・石炭製品は+7.0%上昇しました。

3月の国内企業物価指数の前年同月比は+0.9%程度と2月の+0.6%から上昇率を高めると予測します。前月比は+0.4%程度とみました。

国内企業物価指数に対し先行性がある関連指標の日経商品指数42種は、3月は前月比+1.6%と3カ月連続の上昇になりました。主要品目すべてが上昇か横ばいで、ほぼ2年ぶりの大幅な伸びとなっています。原油価格はロシアの減産などによる供給懸念から2月の1バレル=76.6ドルから3月は80.5ドルへ上昇しました。また、3月27日に一時1ドル=151円97銭と22年10月に付けた151円94銭を超えて円安・ドル高が進み、90年7月以来およそ34年ぶりの円安・ドル高水準を付けました。原油高と為替の影響が、政府の補助金による石油元売りの国内卸値の上昇抑制効果を上回りました。

化学では、米国の需要期にあわせてガソリン向けのトルエンの供給が増えた結果、トルエンからつくるベンゼンの生産が減ってベンゼン価格が上昇しました。原油価格も上昇材料となったようです。非鉄は、中国の大手製錬会社が減産で合意したことなどを受け銅の供給懸念が強まったことなどで上昇しました。

3月の日経商品指数42種の前年同月比は+4.2%で、2月の+2.5%から2.7ポイント上昇率が高まりました。

2月機械受注(除船電民需)・前月比は2カ月ぶりの増加を予測。(4月15日発表)

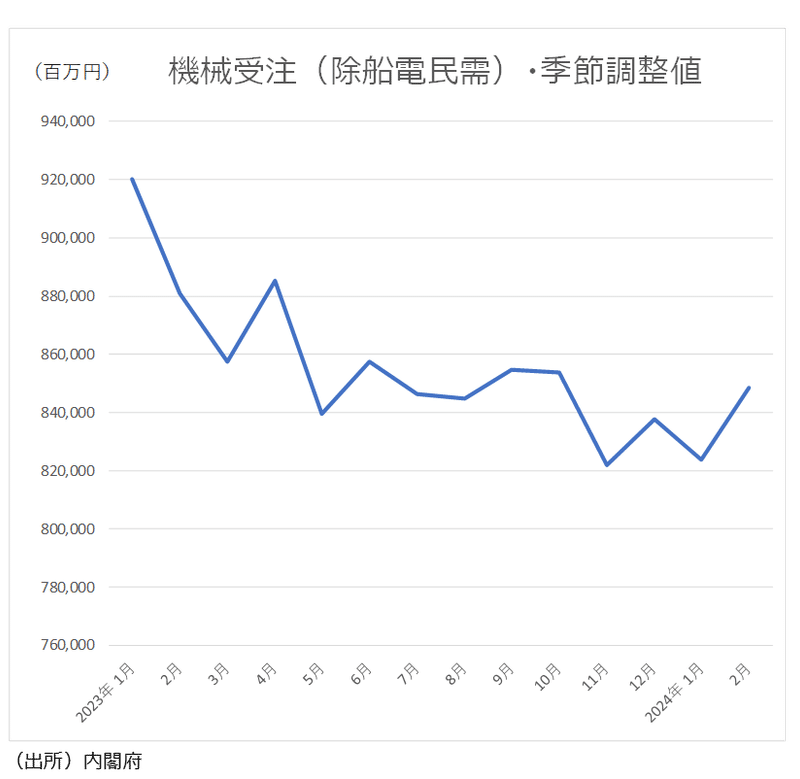

設備投資の先行指標である機械受注(船舶・電力除く民需、以下、除船電民需)の1月前月比は▲1.7%と2カ月ぶりの減少になりました。製造業は前月比▲13.2%と2カ月ぶりの減少で、「化学工業」や「自動車・同付属品」などが減少しました。船舶と電力を除く非製造業は+6.5%と4カ月ぶりに増加しました。運輸業・郵便業や情報サービス業などが増加しました。

1月の機械受注(除船電民需)の大型案件は非製造業・その他非製造業の化学機械の1件でした。12月は0件でした。機械受注(除船電民需)の3カ月移動平均が前月比▲1.2%と3カ月連続減少になり、内閣府の基調判断が12月までの「足踏みがみられる」から「足元は弱含んでいる」に引き下げられました。

2月機械受注(除船電民需)の前月比は+3.0%程度と2カ月ぶりの増加を予測します。2月の前年同月比は▲3.7%程度と、1月の▲10.9%から減少率が縮小するものの、12カ月連続の減少になると予測します。

なお2月の前月比が予測通りだとすると、1~3月期の見通し前期比+4.6%の増加達成には3月は前月比+13.7%の増加が必要であるため下振れするものの、3月前月比が横這いでも1~3月期の前期比は+0.3%と微増ですが4四半期ぶりの増加に転じることになります。

関連データである、日本工作機械工業会の工作機械の国内向け受注額をみると、24年2月の前年同月比は▲8.0%です。21年3月から22年8月まで18カ月連続増加となった後、19カ月ぶりの減少になった22年9月は▲8.9%でした。以降、10月▲11.4%、11月▲8.7%、12月▲17.4%、23年1月▲1.7%、2月▲20.2%、3月▲18.0%、4月▲21.5%、5月▲23.6%、6月▲30.4%、7月▲24.2%、8月▲31.0%、9月▲14.1%、10月▲24.5%、11月▲28.4%、12月▲9.5%、24年1月の前年同月比▲29.5%に続き、減少率は縮小しましたが18カ月連続の減少になりました。

景気ウォッチャー調査の24年2月設備投資関連・現状判断DIは48.1、先行き判断DIは62.6。

景気ウォッチャー調査の設備投資関連・現状判断DIは、23年3月64.3(回答したウォッチャー7人)、4月54.2(同6人)、5月50.0(同6人)、6月52.1(同12人)、7月53.6(同7人)、8月50.0(同4人)、9月60.0(同10人)、10月50.0(同7人)、11月50.0(同7人)、12月59.4(同8人)、24年1月46.4(同7人)、2月48.1(同13人)と推移しています。2月では、「受注量が若干低調である。大手自動車メーカー系の自動車関連設備投資の動きが鈍い。(四国:鉄鋼業(総務部長))」というコメントがありました。

また、設備投資関連・先行き判断DIは23年3月62.5(回答したウォッチャー7人)4人)、4月75.0(同2人)、5月71.4(同7人)、6月52.8(同9人)、7月60.7(同7人)、8月54.2(同6人)、9月62.5(同6人)、10月58.3(同6人)、11月50.0(同13人)、12月45.8(同6人)、24年1月60.0(同10人)、2月62.6(同11人)と推移しています。2月では、「半導体デバイスの供給過多が収まりつつある。顧客の開発動向もやや上向いており、今後2~3か月は更に活発になるとみている。また、生成AIが非常に盛り上がっていることから、AIデバイス関連事業への積極的な設備投資も期待される。(東北:電気機械器具製造業(企画担当))」というコメントがありました。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。