Blackstone BREITの解約について考察

1.プライベート不動産市場に伝播する逆金融相場

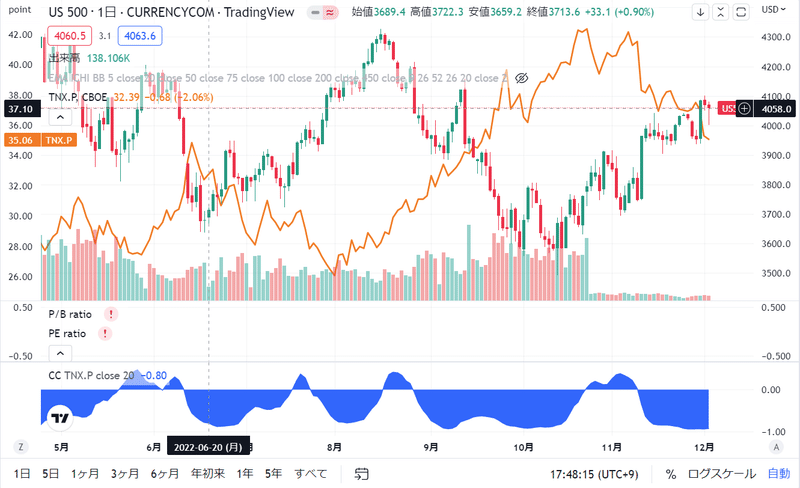

御存知の通り、2022年は株式市場にとって逆風の年であり、これは主に米国がインフレ退治のため金利を上げていることが主因である。

SP500と10年国債の金利は見事に負の相関関係にあり、金利の動向が株式市場と直結するまさに逆金融相場の様相を呈している。

不動産マーケットも、主に米国と欧州で逆風が吹いているところであり、株式マーケットとの連動性の高いUS-REITもSP500同様低迷した。不動産は金利感応度の高いセクターであることもあり、下落率はSP500よりも高かった。

直近FEDが利上げの緩和を示唆するような発言を行ったことで、ようやく逆金利相場のゴールが見えてきたと言った状況だが、今後金融動向から業績に律速段階が移行する過程で、しばらく要人の発言に右往左往するようなボラティリティの高い状況が続くのだろうと思われる。

一方、上場していないPrivate市場の不動産オープンエンドファンドは、REITと異なり評価の洗いかえを基本的に四半期ごとに行うため、株式市場のボラティリティから分断されており、安定な運用を目的に機関投資家マネーが多く流入している。

しかしここに来てようやく金利上昇の悪影響が債券・株式に遅行して顕在化してきた状況である。

2.Blackstone BREITについて

この金利環境のプライベート不動産市場への伝播を象徴するのが、世界一の不動産AUMを誇るBlackstoneの運用する非上場オープンエンドファンドBREITの解約請求の増加である。

ブラックストーンは基本オポチュニスティックな投資を得意とするファームであるが、ここ5年でBlackstoneのAUMは急激に上昇しており、ブラックストーンの最新の全不動産セクターのInvestor Capital Under Management(NAV)は$319B、Value of Global Real Estate Portfolio(GAV)が$565Bとなっている。

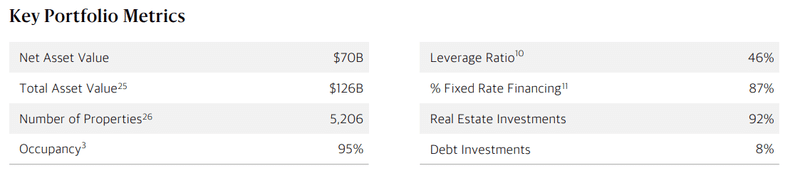

今回話題になっているBREITは2022年3Q時点でNAVで$70B、Total Asset Value(GAV)で$126BとBlackstoneの全不動産AUMのおよそ20%程度の割合を占めており、これがBlackstoneの近年の躍進の一躍を担っている。

日本最大のREITのNBFの時価総額が約1兆円≒$7Bなので、BREITのNAV≒NBFの時価総額×10と考えれば巨大さがわかるだろう。

3.Blackstone BREIT解約申請についての考察

BREITのサイトのNotice to Stockholdersによると、BREITの解約申請自体は毎月ではあるものの、取締役決議に基づき、月次で純資産額(NAV)の 2%、四半期で NAV の 5%を上限として償還額に制限を設けられる。

10 月に NAV の 2.7%である$1.8Bを受付け、これは100%償還が行われたものの、11月は償還上限のNAVの2%、解約請求のうち43%のみの償還にとどまり、さらに12月はNAVの0.3%が償還される見込みとなっている。つまり"四半期償還上限を5%"とするルールが発動されたわけだ。

その後も月次でNAVの2%、四半期でNAVの5%を上限とするルールが適用される見込みとのこと。

今回の解約をどう捉えるべきかであるが、今回の状況は組み入れられている不動産のファンダメンタルに起因するものではなく、機関投資家のアセットアロケーションルールに起因するものであり、直近のニュースであったブラックロックやシュローダーの英国不動産ファンドの解約制限と地続きの事象であると思う。

"不動産へのエクスポージャーが過剰になった年金基金やその他の投資家が、現金など流動性の高い資産へとポートフォリオをリバランスしようとしている。"とあるが、どういうことかというと、機関投資家はアセットアロケーションに上限を決めて運用しており、例えば外国株式○%、国内債券○%、非流動性資産○%…と言った寸法である。

今般債券・株式の時価が金利上昇の影響を受け低下したものの、上記の通りプライベートマーケットは株式債券のボラティリティから隔離されているため、伝統資産に比して相対的に高いリターンを享受することが出来たたため、アセットアロケーションの上限に抵触したため、ルールに基づき強制的に売却したわけだ。

それを前提にBREITの解約をどう考えるべきかだが、BREITはBlackstone Real Estate Income Trust、すなわち長期運用を前提とするインカム型のファンドであり、これがハイレバのオポファンドであればエグジット懸念があるかもしれないが、BREITはオープンエンドファンドであり無期限の運用期間なので、基本的にNOI上昇率が金利上昇とインフレーションによる悪影響を上回っていればいいんじゃないか?と思う(解約申請が雪崩を打って来るとかでない限りは多分…分からんが)。

BREITのQ3 2022 QUARTERLY UPDATEに2022年7~9月のパフォーマンスが記されているが、以下に主要インジケーターを提示する。

年間NOI上昇率が13%、稼働率95%と高成長高稼働を保っている。上半期のBREITのNOI上昇率は上場REITの2倍とのことである。

レバレッジは46%と、アメリカのコア・オープンエンドファンドに比べると高いように思えるが、固定金利比率は87%で平均残存期間6.5年であり、今後のリファイナンスが懸念ではあるものの、ひとまず現状は金利上昇の影響を低減できている。今後も引き続き有利な条件でリファイナンスを行い、高い固定金利比率と低い金利を保てるかがポイントだろう。

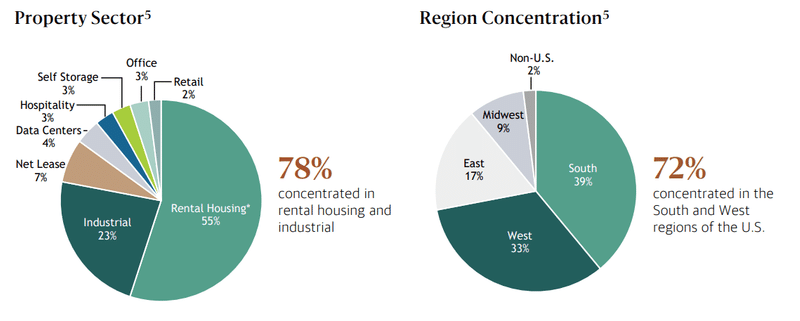

BREITのポートフォリオは78%がIndustrial(物流)セクターとRental Housingで占められている。インダストリアルは2021年に好調なセクターで、最近はやや勢いが衰えアマゾンが床の転貸を一部行うなど注視が必要ではあるが、今のところ空室率は全米で3%弱とファンダメンタルが堅調なセクターである。賃貸住宅も現状住宅価格が上昇している中賃貸住宅への需要は大きく、また不動産の中でインフレ耐性の高いアセットである。

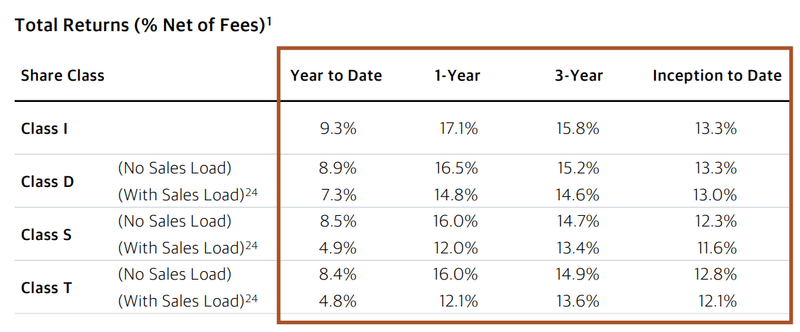

BREIT prospectus supplementによると10月の1ヶ月のリターンは0.1%とだいぶ低迷しているようだが、YTD Netリターンだと9.3%を確保できている。引き続き安定的にリターンを確保できるのかチェックする必要がありそうだ。

4.まとめ

今回の解約は主に機関投資家の流動性確保ニーズを起因とするものであり、不動産のファンダメンタルに起因するものではないと思われるので、リーマンショックのときのような激しい崩壊はないと思うが、今新たに投資するかといえば微妙かも知れない。

(本文は筆者の私見であり特定の商品の勧誘や売買の推奨等するものではありません。)

この記事が気に入ったらサポートをしてみませんか?