#23.入るべき保険【3選!】③:自動車保険編

この

子どもの最善の利益を考えた

経済学シリーズは

元、経済学部で

FP資格を持つにも関わらず

保育士から学童保育支援員として

0歳〜12歳を保育しているという

ちょっと変わった経歴の観点から

子育て家庭に役立つ

お金の情報を発信しています💡

前回は、火災保険編として

賃貸版とマイホーム版

それぞれのつけるべき保証や

ピッタリな火災保険会社の

探し方について解説しています

詳しくはこちらから👇

今回は、自動車保険編として

つけるべき保証や見直しの

ポイントについて解説しています

自動車保険は高い買い物という

意識はありますか?

若い人だと年間約10万円

30万円する冷蔵庫も

10年使えば

年間3万円です💦

少しの知識の差で数万円から

下手したら何千万円の損失😱

となるので

最後まで読んでくれると嬉しいです😊

では、本編スタート♪

自動車保険には

強制加入の自賠責保険

と

任意加入の民間自動車保険

(以下、任意保険)

の

2種類があります

今回は民間自動車保険を

安く抑えるポイントと

つけた方が良い補償を紹介します

まずは

つけておくべき補償内容について

紹介します

安さだけが全てじゃありませんからね😊

・つけるべき特約

参考サイト👇

①弁護士費用特約

弁護士費用特約とは

交通事故に遭ったとき

相手との示談交渉を

弁護士に依頼したりするのに

かかった費用を

保険会社に負担してもらえる

オプションサービスです

そして、意外かもしれませんが

弁護士費用特約が輝くのは

自分の過失がゼロの時

(いわゆる、もらい事故)

「駐車中の車をぶつけられた」など

こちらに過失がない時は

自分の保険会社は

何も払うものがないので

示談交渉は個人対プロの業者となります

言いくるめられやすいし

何より示談する時間を

さかなくてはなりません

この弁護士費用特約をつけても

各会社によりますが

年間1,500円程度なので

付けておくとことをオススメします

・弁護士費用特約のポイント

夫婦どちらかに

弁護士費用特約を付ければ

パートナーも対象になる

保険会社もある

(夫婦が異なる自動車保険会社でも可)

これを知らないで

夫婦共に弁護士費用特約をつけると

もったいないです

※保険会社もあるなので

契約する時に確認しましょう

②無保険車傷害特約

無保険車傷害特約とは

相手がいる事故に遭った時

相手が任意保険に入っておらず

自分が後遺障害や死亡してしまった場合

自賠責保険だけでは

限られた補償しかないので

その分をカバーしてくれる特約です

ひき逃げなど

加害者が特定できない時も利用可

冒頭で、自動車保険には

自賠責保険と任意保険があると

書きました

しかし、すべてのドライバーが

任意保険に入ってるわけではありません

そんな非常識な人

ほんの一部だけでしょ

と私も思ってました

調べてみると

2017年3月末の

ちょっと古いデータですが

損害保険料率算出機構によると

10台に1台の車は

自賠責保険にしか

加入していない可能性が

あるそうです

ちなみに

任意保険加入率が

1番高いのが富山県(92%)に対し

1番低いのは沖縄県(77.4%)だそうです💡

無保険車傷害特約は

多くの保険会社で

自動で付いてくる所が多いですが

念のため契約時に

確認しておきましょう💦

③対人・対物賠償は無制限にする

もし死亡させてしまった場合や

踏切内で立ち往生し

電車を止めてしまい

(悪質だと判断された場合)

1億円以上の損害賠償を

請求されたという

事例も

補償額は無制限にしましょう

・いらない補償

①.人身障害補償

人身障害補償とは

自動車保険版の

医療保険と死亡保険を

混ぜたような補償です

車の運転者や一緒に乗っている人が

事故で入院してしまった時の

治療費や後遺症障害など

働けなくなった時に対する補償

死亡してしまった時は

死亡保険のような役割を果たします

・人身障害補償のポイント

契約の車に搭乗中の

自動車事故のみ補償するタイプ

(範囲が狭いタイプ)

と

契約の車に乗っていないときの

自動車事故も補償するタイプ

(範囲が広いタイプ)

の2種類がある

3,000万円〜5,000万円など

補償額を選べる

というポイントがあります

いらない理由

①相手がいる事故の場合

事故相手から賠償金を受け取れる

可能性がある

②本来の

「医療保険」と「死亡保険」に

入っていれば、問題ない

※いらない理由で大きいのが②!

②が不十分なら、ポイントにあったように少額で付けるのはアリ

③どうしても心配な人は

家族で複数台の車を持っている場合

よく使う車にだけ(狭いタイプで)

人身障害補償特約をつける💡

②.搭乗者傷害保険

搭乗者傷害保険は

上記の人身障害補償とほぼ一緒で

運転者や同乗者が

死傷・入院・通院した場合

定額の保険金が支払われる保険です

人身障害補償との違いは

保険金の支払が早く

損害額自体が

まだ固まっていない状況においても

保険金を受け取れます

しかし、人身障害補償と

被っている所が非常に多く

人身障害補償の方が

死亡した時に補償額が大きい

搭乗者傷害保険は支払いがスピーディーな分

上限や補償の範囲が狭い

ので、いらない理由は

人身障害補償と一緒ですが

どちらかつけるのであれば

人身障害補償の方がオススメです

・対物超過特約はいらない

この特約があるのは

対物賠償責任を無制限にしても

修理費が必ず全額補償されるわけでは

ありません💦

相手がいる自動車事故を

起こしてしまった場合

対物賠償保険を無制限でも

補償されるのは

相手自動車の時価額が上限です

※時価額の解説は後半でします✏️

時価額を超える修理費用は

補償されません

相手の車の時価:20万円 修理費:50万円

なら、20万円しか保険はおりません

例えば、古い車などの場合

修理費用が時価額を

大きく上回ることが多く

修理費用の負担をめぐって

相手とトラブルが起こることも

少なくありません

👉万が一のときに備えて

ぜひ検討してみてください😎

と参考サイトに書いてありますが

子どもの最善の利益を考えたFPの見解は

検討の必要ないです!(笑)

保険の基本をおさらい👇

そもそも、保険とは

確率は低いが、起きてしまった時に

損害が大きい時の為に入るもの

というのが基本

#19.医療保険編より引用(最後にリンクあり)

確率は低いですが

損害は対物賠償で

時価額までは保険金が出るので

自腹金は、せいぜい数十万円だと

考えられます

その程度であれば

生活防衛資金で対応できます

生活防衛資金についてはこちらから👇

・対物超過特約がいらない最大の理由!!

仮に100%自分の過失だとしても

時価額をきちんと賠償すれば

法律的には問題ありません!!!

先程の

相手の車の時価:20万円 修理費:50万円

の例だと

30万円不足の分を

必ず払う必要は法律的にありません

Yahoo知恵袋のベストアンサーにも

ありますが

特段の事情が無い限り

今の家庭用自動車保険の

対人・対物賠償保険では

実費(自己負担)が出るということは

まずありません。

対物超過特約は

法律上の責任額以上を

払ってでも

解決を優先したい人向けの特約です

Yahoo知恵袋のサイト👇

今回、この記事を書くのに

いろんな自動車保険サイトを

調べましたが

どこにも法的責任がないことは

書いてありませんでした💦

知らないって怖いですね😅

自分もこの記事書くまで知らなかったです💦

なので対物超過特約はいらない

という結論になります

それでは、本題の

保険料を抑えるポイントに

入りたいと思います😊

・保険料を抑えるポイント①

契約条件の見直し

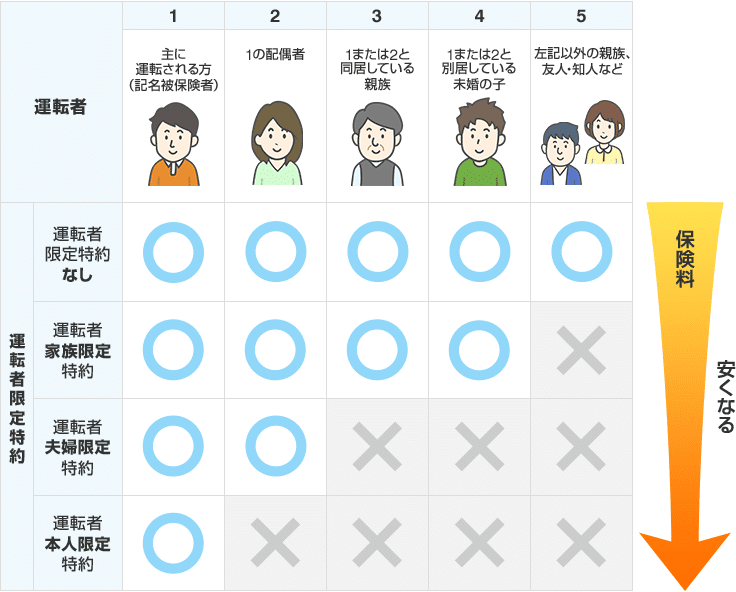

・運転者限定条件

イメージの図は👇

※画像はイーデザイン損保より引用

本人限定にすると、1番安く

限定特約なしの場合が

1番保険料が高くなります

私は奥さんも車持っているので

本人限定にしています

限定をどこまでにするのかは

各家庭の状況によって

違うので参考までに

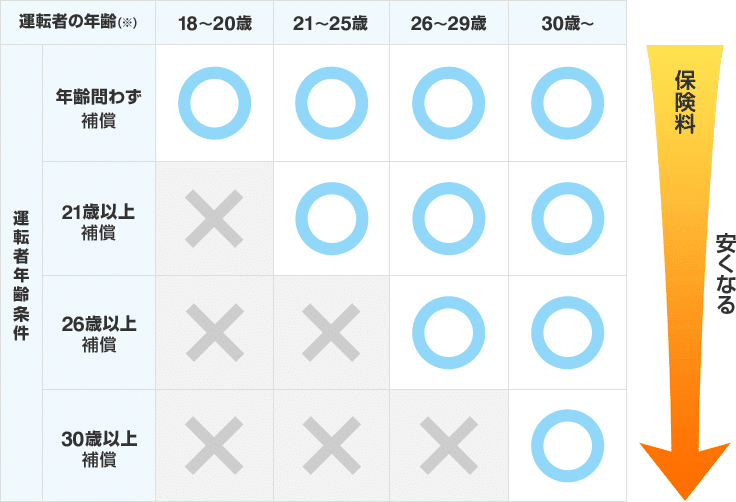

・年齢条件

年齢条件とは

何歳から対象にするのかを

決める条件です

若い人ほど

移動する距離が多い+事故を起こしやすい

ので保険料が高くなります

・年齢条件の注意点!

年齢条件は、

知人や友人には適用されません!

適用されるのは、

契約者・配偶者・同居の家族のみです!

なので、年齢条件は

運転者の中で契約者・配偶者・同居の家族で

1番若い年齢に合わせて入りましょう!

運転者限定特約なし以外で

契約している&年齢条件を

たまに貸す知人に合わせてるから大丈夫♪と

勘違いすると保険料が

高くなるどころかもし貸している間に

事故を起こしたら

1円も保険はおりないので

気をつけましょう⚠️

もし、相手を死亡させてしまったら

億単位の借金地獄になることも😱

知人・友人に貸すのなら

必ず運転者限定特約は「なし」にしましょう!!

・保険料を抑えるポイント②車両保険は必要?

結論から言いますね🤗

高級車・新車を購入し

飯を食べるより車が大好き!

という人はは2〜3年は

車両保険つけても良いかな?と思う程度で

基本的に、車両保険はいりません!!!

・そもそも車両保険って?

車両保険の基本情報

参考サイトと画像👇

まずは

車両保険の基本情報を解説して

結論の理由にいきたいと思います。

相手がいる事故に限らず

自分の運転ミスで傷つけてしまった場合

修理代の補償を受けることができるのが

車両保険です

ただし、地震・噴火・津波は対象外!

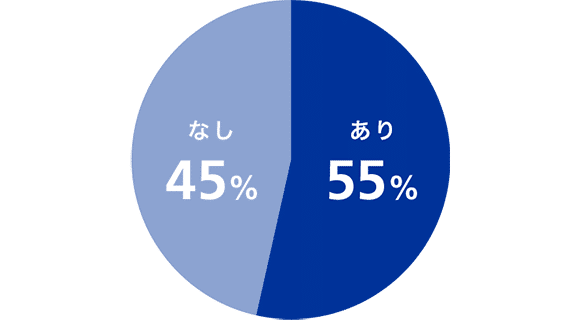

・車両保険の加入率👇

(損害保険料機構による計算)

👆※あり=車両保険加入ありの

割合のこと(チューリッヒでの加入率)

対人・対物賠償保険や人身障害保険と

比べて車両保険の加入率は少ない

👉 自動車保険の会社のデータなので

加入した方が良い理由など

参考サイトは車両保険をお勧め

しています😎

以上が基本情報になります

では、参考サイトをぶった斬ります‼️💣

・なぜ、車両保険はいらないのか?

理由①

自爆以外の破損は

相手にも過失がある限り

保険金が支払われるから

理由②

車両保険をつけると

保険料が年間で約35,000円もUPする💦

夫婦で車両保険をつけない場合

つけた場合と比べて

年間70,000円も節約できる

理由③

車両保険は保険料が高いくせに

高額な全損事故に向いていない

理由①と②はそのままの意味で

わかると思うので

③の向いていない理由について解説します

・車両保険が全損事故に向いてない理由

仮に300万円で買った車が

すぐ全損で買い替えとなったとしても

300万円出ません⚠️

車両保険でおりる

保険金額(以下、車両保険金)の

上限は時価が基準です

時価とは、業者が定める

純粋な車の価値の基準です!!

まだ、わからないですよね(笑)

シンプルな式にするとこういうこと👇

買った値段=原価+サービス料

車両保険金の上限は原価が基準

イメージしやすい例だと

新刊の本をすぐ読んで

ブックオフに売っても

買った値段より

かなり低い買取額になるよね?

その価格が車両保険金です💡

マガジンに

と謳っているので

難しい話は離脱の原因になると

いいますが

あえて書きますね!

頑張って分かりやすく解説します💦

例えば、

新車(300万円)の値段は

その車を作るためには材料費200万円かかる

これが「原価」です。

なのに

300万円の値段で売られているのは

従業員の給料や広告費などの

サービス料100万円分が

入っているということです

従業員がいなかったら

その車買えませんよね

仮に買ってすぐ

全損した場合

車両保険金の上限の目安は

200万円ということになります

次に車両保険は全損事故になぜ

向いていないのか?👇

車の価値(原価)は

「約20%」毎年落ちるから

さっきの例だと

1年目:200万円

2年目:160万円

3年目:120万円

と1年で約40万円のペースで

価値が落ち

単純な計算上では

5年経つと価値が0円で車両保険に入っていても1円も車両保険金は出ないという仕組みなのです

0円は極端ですが

100万円で買った中古車が全損して

車両保険を使っても

毎月35,000円余分に

払っていても

「えっ!?これだけ」ということが

あり得ます💦

つまり、新車であっても

価値が落ちにくい

高級車ではない限り

買った値段に近い

車両保険金がおりることはない

なので

車両保険は全損事故に

向いてないという結論になります

小さな傷とかはどうするんだ!😡

👉車両保険に未加入分の

35,000円の中から払えばOK!

(車両保険に入ったつもりで貯蓄しておく)

理由④

車両保険は小さな事故にも向いていない!

理由③の最後で

浮いた35,000円の

中から払えばOK!と

半分答えを書いてしまいましたが(笑)

もう1つの向いてない理由は

車両保険を使うと等級が下り

数年間、保険料が高くなるから

※等級とは

事故を起こしてない人

(等級が高い人)は

保険料を安く

事故を起こした人

(等級が低い人)には

保険料を高くするという制度

例えば、自爆してしまい

ボディが傷つき

修理代5万円を

車両保険で対応した場合

等級が低くなり

3年間、年間の保険料が

2万円上がるのだとしたら

車両保険を使わない方が

お得となってしまいます(笑)

車両保険料の元(35,000円)を

取り返そうするには

等級が下がることによって

保険料が高くなる以上に

事故りまくる必要があります😂

以上、4つの理由から

車両保険は不要!!というのが

子どもの最善の利益を考えたFPの

見解となります

・車両保険に入ってなくて全損したら!?

車両保険とは

自分の過失が100%の時のための

保険ともいえます

過失100%で全損するとは

どんなケースでしょうか?

・駐車場に停まっている車に突っ込んだ

・アクセルとブレーキを踏み間違えて

店に突っ込んだ

仮にそれをやってしまっても

全損するにはよっぽど

猛スピードを出さないといけません

車両保険に入ってなくて

困るパターンとしたら

相手がいる事故で

先程の、対物超過特約に

相手が入っていなくて

少額の時価分しか出なかった場合。

飯を食べるより車が大好き!

という人は別ですが

車は生活必需品という人は

最低移動できれば良いと

割り切ることが大切です

中古車を探せば20万円台の

車なども売っていて

時価分しか保険金が

出なかったとしても

頭金以上にはなるはずです

ちなみに、私の初めての車は

地元の小さな会社の

代車用の車(廃棄予定の車)を

3万円で売ってもらいました(笑)

安全性が心配💦という人は

カーシェアリングや

「まだクルマ買ってるんですか?」の

CMで話題になった

KINTO(キント)のカーリース

(車のサブスク)など

様々なサービスがあります

時代の進歩ってすごいですよね🤗

・さいごに

#19.医療保険編で

保険とは不幸の商品券で

不幸の商品券を集めるのではなく

幸せのラッキーコイン(現金)を

集めましょうと伝えました

今回の車両保険不要論は

賛否両論があるので

個人的には

だいぶ責めた内容ですが

私の主張はやはり

幸せのラッキーコインを

集めて欲しいという想いから

車両保険は不要という結論になります

良い・悪いは

読者の皆さんの自由ですが

この記事が少しでも

参考になれば幸いです😊

そして、家族の幸せのためにも安全運転でいきましょう!!🚗

KINTO(キント)についてはこちらから👇

#19.医療保険編はこちらから👇

最後まで読んで頂き

ありがとうございました!

次回は

#22火災保険編の最後で話した

マイホームで後悔しない情報を

発信したいと思います

興味のある方はフォローお願いします😊

#22火災保険編👇

正真正銘、専門家である

保育関係の記事は

こちらになります。

良かったら読んでみて下さい!👇

Twitterもやってます👇

明日は、自主製作映画の上映会。

— 【保育職人】しゅり先生 (@shuri0601) June 25, 2021

去年は学童保育withコロナで目には見えないウイルスと子ども達の豊かな日常をどう守るか?がテーマだったから、今年は遊びに着目して、どんな発達を促すのか遊びにナレーションを入れてみた。

遊びの大切さも目には見えにくいけど、一般の人達にも伝わると良いなぁ😊

この記事が気に入ったらサポートをしてみませんか?