【アウトプット記録】22.3.26

経済や金融に関する知識をアウトプット

FP知識メインでアウトプットしますが、間違いあるかもです。

<ライフプランニングと資金計画①②>

●税理士法では、有償無償問わず、税務相談や税務書類作成は行っていけない。

一般的な税金の説明など行うことは可能。

●弁護士法では、法律相談及び、法律事務を受けてはならない。

●保険業法では、保険の募集・勧誘・販売を行うには保険募集人として内閣総理大臣の登録を受けなければならない。

保険の商品の説明、保険の見直しの相談はOK

●金融商品取引業では、投資顧問業等を行うには、金融商品取引業者として内閣総理大臣の登録を受けなければならない。

Point:FPは有償無償問わず一般的な説明はOK/個別具体的な手続きや相談はNG

●可処分所得= 年収ー(所得税+社会保険料+住民税)

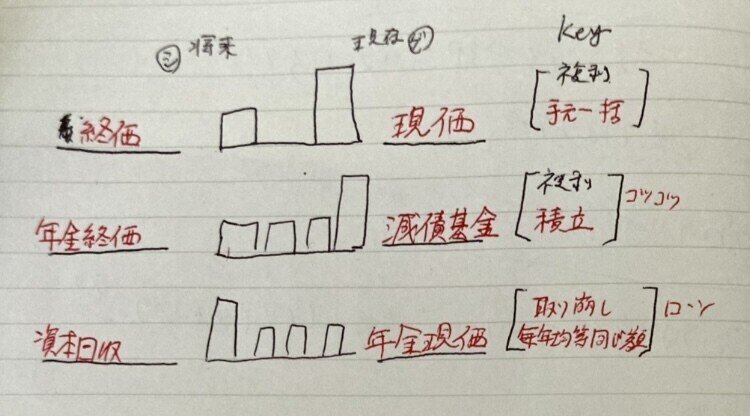

●キャッシュフロー表で使用する係数

●個人のバランスシートとは一定時点の家計と資産の負債(借金)を表したもの

※資産合計ー負債合計=純資産額

●財形住宅貯蓄とは住宅の購入や増改築を行うときの自己資金を準備するための積立金制度。

●財形住宅貯蓄の対象年齢は55歳未満の勤労者で、積立期間は5年以上。

●住宅ローンの種類には財形住宅融資とフラット35がある。

●財形住宅融資の融資額は4000万円。

1年以上財形貯蓄を行い、残高が50万円以上ある者。

申し込み時の年齢が70歳未満であること

金利は5年固定金利

●フラット35の融資額は最高8000万円。

一定の基準を満たせば、中古住宅も対象。

融資実行時点での金利が適用。保証料は不要。

返済期間は15年以上35年以内。

申し込み時の年齢は70歳未満であること

金利は長期固定金利

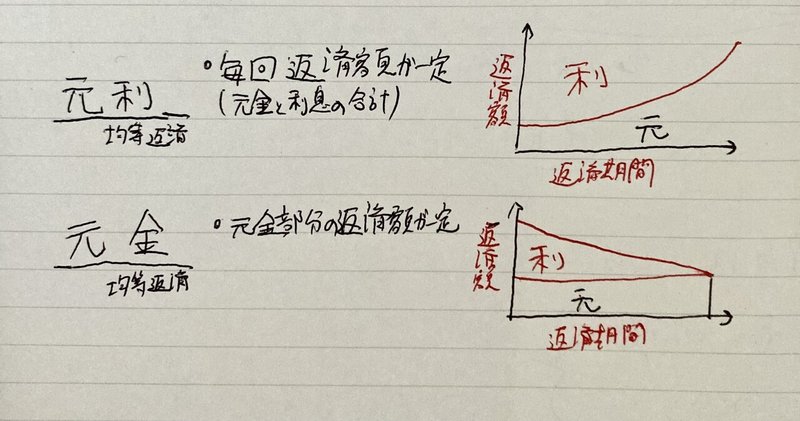

●住宅ローンの返済方法には元利均等返済と元金均等返済がある。

●返済総額は元利均等返済の方が元金均等返済よりも多くなる

●繰上げ返済について

返済期間短縮型:毎月の返済額は変更せず、返済期間を短縮

返済額圧縮型:残りの返済期間は変更せず、毎月の返済額を減らす方法

●一般的に返済期間短縮型の方が、返済額圧縮型よりも返済する利息の総額を大きく減らせる。

●教育ローンについて

融資額:1人あたり350万円以内

金利:固定金利

返済期間:15年以内

●奨学金制度について

第一種奨学金→無利子、判定厳しい

第二種奨学金→有利子、判定緩やか

●賃金業法の総量規制について

個人が無担保で借入できる金額は、原則年収の3分の1まで

✳︎キャッシュフロー表の6つの係数は少し難しい。図で覚えた方が良きよね。

サポートよろしくお願いします🥺 ご支援頂いたお金は、さらに知識を高め、アウトプットするために使わせて頂きます✨ たくさんの人が笑顔になれますように。。