チャレンジャーバンクをざっくり俯瞰する

ここ数年で、Revolut, Monzo, N26, Chimeなどのチャレンジャーバンク/ネオバンクを耳にすることが増えました。

これらのFinTech企業が急激に勢力を伸ばしている欧州/アメリカを中心に、その全体像を俯瞰してみました。

名称や基本機能はもう理解している、という方は、中段の「チャレンジャーバンクの構成要素」あたりから読んでもらえると良い気がします!

チャレンジャーバンク?ネオバンク?

色々呼び方あるみたいだけど、結局違いがよく分からない、という声をよく聞きますので、まずは、それぞれの名称が意味するところを簡単に整理したいと思います。

チャレンジャーバンク(Challenger Bank)

チャレンジャーバンクとは、一言で言うと、新たに銀行免許を取得して銀行サービスを提供する事業者を指します。

銀行業への新規参入が最も活発なイギリスを例にあげます。

イギリスでは、2010年に約100年ぶりにMetro Bankが新規に銀行免許を取得しました。これ以降、設立された銀行がチャレンジャーバンクと呼ばれるようになりました。

ただし、2013年までは、大手小売等の大手資本による銀行設立が中心で、これらは従来の銀行と同じく支店を持つ伝統的なビジネスモデルであり、大きな業界変革をもたらすものではありませんでした。

デジタルバンク(Digital Bank)

2015年6月、Atom Bankが、イギリスで初めて支店を一切持たない(Branchless)デジタルチャネルのみの銀行として免許を取得しました。以降、Monzo, Starling Bank, RevolutなどのFinTechスタートアップによる銀行免許取得が相次ぎます。

これらの事業者は、支店を持たず、アプリで銀行サービスを提供する事業者はデジタルバンクと呼ばれ、海外のメディアではこの名称が使われることが少なくありません。

(個人的にはチャレンジャーバンクよりも、支店がないという既存銀行と一線を画する事業形態を端的に言い表すデジタルバンクの方が腹落ち感があります。)

ネオバンク(Neo Bank)

一方、ネオバンクとは、銀行業を持たず、他の銀行から銀行免許を借りて、金融サービスを提供する事業者を指します。

アメリカは、EUと比べてFinTech企業が銀行免許を取得するハードルが依然高いため、ほぼ全てこのモデルです。

Revolutはネオバンクか?チャレンジャーバンクか?

ここまでが教科書的な説明ですが、Revolutのように、一つのサービスでも、提供先の国によって、分類が異なるケースがあります。

Revolutは、EU圏では銀行免許を取得しているのでチャレンジャーバンクですが、アメリカ(2020年1月時点ではリリース前)では、預金/デビットカードは同国の商業銀行であるMetropolitan Commercial Bankによって提供されるのでネオバンクに分類されます。

結論、名称は問題ではない

このように一つのサービスでも提供先の国によって分類が異なってしまったり、メディアでも書き手が曖昧にチャレンジャーバンクやデジタルバンクと書いているケースも多々見受けられますので、呼び方そのものに振り回される必要はなく、銀行免許を持っているか否か?デジタル専業か?といった要素があるのだな、という程度に理解しておけば問題ないかと思います。

(以後、この記事での表記は、簡便のためチャレンジャーバンクに統一します。)

基本機能

サービスによって特徴は異なりますが、共通する部分を中心に取り上げます。

サービスごとの創意工夫がチャレンジャーバンクの醍醐味なのですが、今回は俯瞰するだけで以下基本的な内容にとどまるので、ここはさらっと読み流していただければと思います。

1. 預金/出金

欧米では個人でも当座預金口座(英:current account / 米:checking account)を持つのが一般的です。付帯して、金利がつく貯蓄口座(saving account)を開設できるサービスもあります。

口座貸越手数料(いわゆるオーバードラフトフィー)、口座維持手数料、ATM出金手数料などの多くの既存銀行の収益源となっている手数料を無料/安価に設定しているチャレンジャーバンクが大半です。

MonzoやChimeは手数料なしで給与を1-2日前倒して受け取れるサービスを提供しており、給与受取口座のポジションのリプレイスを進めています。

2. 為替取引/送金/両替

銀行振込はもちろん、サービスによっては利用者同士での送金が可能です。Revolutは一定金額まで海外送金手数料で、海外送金/両替に特化しています。

3. デビットカード

ほぼもれなくデビットカードが付与されます。利用明細がリアルタイムに通知されたり、デザインが斬新/シンプルだったり、といった特徴があります。

4. レンディング

当座預金口座の開設が前提となので、オーバードラフトによる貸付、または日本で言う銀行カードローンによる貸付です。

5. その他

他にも、目的別に複数口座を持ち自動で給与を振り分ける、お釣りを自動で貯金/投資に回す、など、サービスごとに、かゆいところに手が届く便利な機能があり、サービスごとに創意工夫が感じられて、学びがあるのですが、今回は割愛します。

チャレンジャーバンクの構成要素

デジタルな銀行サービスを提供するために必要な要素が、大まかに3つあります。

プロダクト、バックエンド、ライセンスです。

1. プロダクト

ユーザーのタッチポイントであり、各社の機能やデザインの独自性が表現される部分。ほぼ100%ネイティブアプリです。

2. バックエンド

バックエンドもプロダクトの一部やんけ、という指摘はごもっともです。

ただ、銀行の場合、為替取引/決済システムとの外部接続、AML/CFT対応など、リアルタイムかつ安定的なシステムが必要であるため、この部分は、非金融プロダクトのバックエンド開発とは切り離しています。

銀行機能をソフトウェア化し、APIに接続するだけで利用可能にしたのが、Banking as a Service(BaaS)です。

3. ライセンス

文字通り、銀行免許です。

ちなみにイギリスでは、正規免許の取得前に、制限付き免許を取得することができます。

正規免許の全ての要件を満たすためにはシステム/人員などの莫大な費用が必要であるため、まずは制限付き免許で暫定的に事業を開始し、段階的に要件を満たす猶予期間(12ヶ月)が設けられています。

実際に、Monzoはこのプロセスを経て正規免許を取得しています。

参考:英国はなぜオープン API を促進するのか - 野村資本市場研究所 p.21

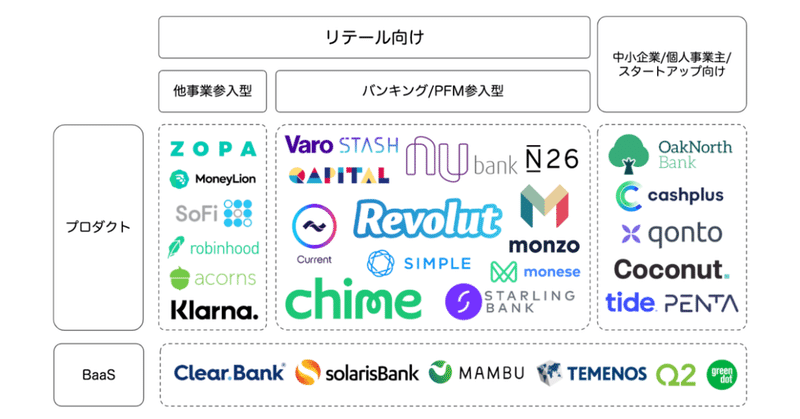

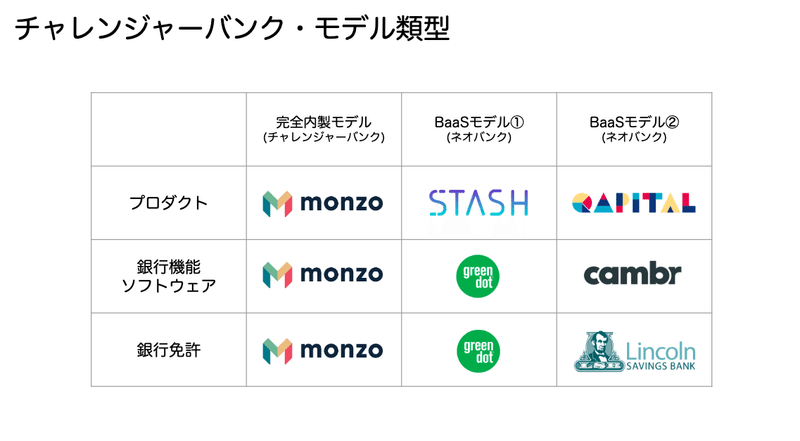

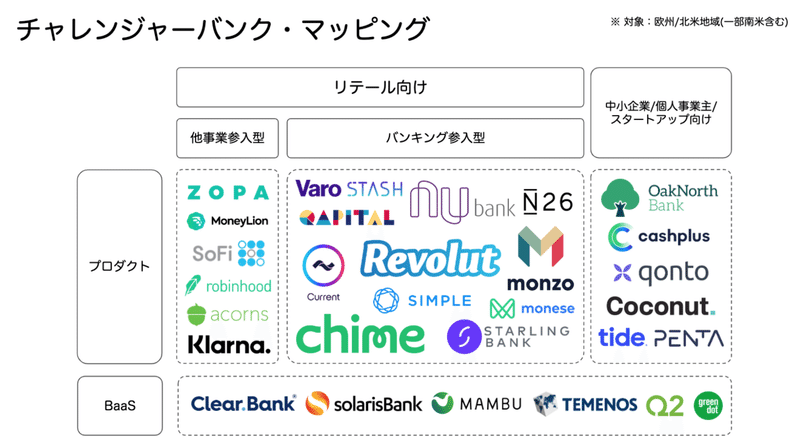

チャレンジャーバンク・マッピング

3つの切り口から、チャレンジャーバンクを分類します。

1. プロダクト?BaaS?

自社でプロダクトを作っているのか、あるいは、裏側で銀行機能をBaaSで他社に提供しているのか、の違いです。

自社プロダクトは、バックエンドからライセンスまで全て内製で仕立てる場合と、他社のバックエンドとライセンスのいずれかor両方を担ぐ場合があります。

下記の図に構成要素を担うプレイヤーによってパターン化しました。

完全内製モデル(左)

これは分かりやすいですね。イギリス含むEUなど、銀行免許を取得しやすい国では、FinTech企業が全て自前でやってしまうケースがほとんどです。

BaaSモデル①(中)

バックエンドと銀行免許については、同一企業が提供することもありますが、異なる2社が提供するケースもあります。

前者は、銀行免許を持つFinTech企業が銀行機能をAPIで提供する、一般的にイメージされているBaaSに近いモデルです。

BaaSモデル②(右)

アメリカでは実は後者のケースが多くて、銀行免許は伝統的な銀行のものを利用して、バックエンド部分の銀行機能を別のベンダーが提供するBaaSを利用するケースが多く見受けられます。

日本では金融機関の基幹システムをSIerがベタ付きでスクラッチで作り上げているケースが大半ですが、アメリカでは銀行機能をソフトウェアとしてSaaSで提供するベンダーがそれなりにあります。

この背景として、アメリカには銀行が数千単位で存在しており、ベンダーが多数の小規模銀行に対してシステム構築をしなくてはならないため、銀行機能がソフトウェア化することで業界全体としての銀行機能にかかるコストが下がっている、という構造的な要因があります。

2. プロダクトのターゲットの違い

対象顧客が一般消費者(リテール)なのか、法人なのかによる分類です。

法人の場合は、基本的にSME(Small and Medium-seized Enterprise)、スタートアップ、フリーランスが対象となります。

3. 参入方法の違い

メディアでチャレンジャーバンクとして取り上げられるのは、Monzo, Revolut, N26などの当初から銀行サービスを提供するFinTech企業ですが、銀行以外の金融サービス(レンディング、投資、ペイメントなど)のサービスから開始して、数百万単位のユーザーを囲い込んでから銀行サービスに横展開するFinTech企業が増えています。

例えば、スウェーデン発の後払い決済サービス事業者のKlarnaは、トランザクションは1日100万件を超えると言われており、ヨーロッパ最大のFinTech企業の一つですが、2017年には銀行免許を取得しており、これらのプレイヤーも広義のチャレンジャーバンクとして注視が必要です。

参入の順序が異なるだけで最終的に登ろうとしている山は似通っている、言い換えると、銀行とその他金融サービスの垣根が溶けてきている、と捉えています。これを可能にしているのが銀行機能のソフトウェア化、アンバンドル/リバンドル、APIのエコシステムですね。まさにBankからBankingへの移行です。

これら3つの切り口から、欧米(一部南米)チャレンジャーバンクを分類した図がこちらです。

規模が大きい事業者を中心にピックアップしていますが、欧米のチャレンジャーバンクは100(手元でリスト化してます)を超えるので、必ずしも網羅性が担保されている訳ではない点、ご留意ください。

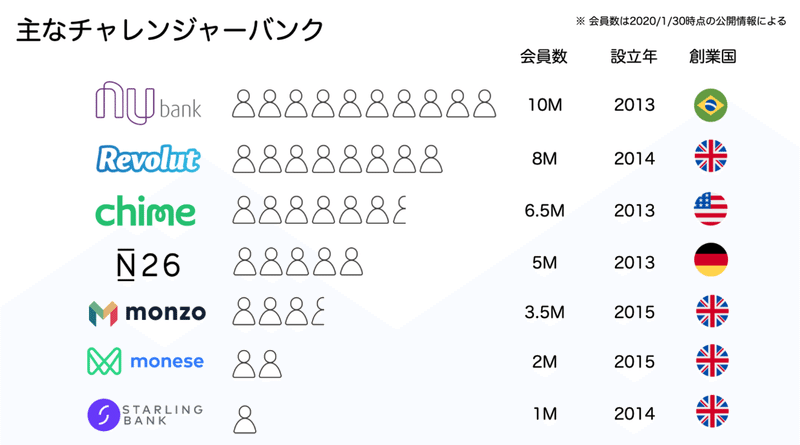

主要なチャレンジャーバンク

マッピングされても、ごちゃっとしていて、よく分からない。結局どこが強いんだよ?と思われたと思います。

以下、バンキング参入型に限定して、会員数/知名度を考慮して、強いプレイヤーをピックアップしました。

Nubank

Nubankはブラジル発なのですが、会員数だと圧倒的なので参考までに入れていますが、ブラジルはカード分割払いの金利が300%超という恐ろしい金利がまかり通っており、それを100%程度の金利で、ひたすらリプレイスしている状況です。

解決している課題もマーケットも外れ値なので、欧米のチャレンジャーバンク議論からは外して差し支えないように思います。

進出国

最近の傾向では、N26→英米、Monzo, Starling→米(いずれも参入表明まで)など、EU圏からのアメリカ参入が相次いでいます。

Revolutは、海外送金に特化しており、EU圏をほぼ網羅、2019年10月にシンガポール、当初計画より遅れていますが、2020年中にはアメリカ/日本でもローンチ予定とのことです。

各プレイヤーの深堀り

ここまで、欧米のチャレンジャーバンクの基本的な内容をカバーしてきました。各プレイヤーの深堀りをしたいところですが、記事がそれなりの長さになってしまったので、今回はここで区切らせていただきます。

もっと詳しい話を聞きたいと思った方は、2月19日(水)19:00 - チャレンジャーバンク勉強会を行いますので、ご都合よろしければぜひ!

ビジネスモデルは?儲かってんの?伸びてるの?アプリUIはどんなの?あたり深堀りしながら、日本におけるチャレンジャーバンクのあり方についても議論できればと思います。

この記事が気に入ったらサポートをしてみませんか?