1-3月期GDP統計から浮かび上がる新型コロナウイルス拡大の姿 (2)

それでは1-3月期の日本のGDP統計から見えてきた姿を眺めてみよう。

最初に総需要の動きを眺めた上で、民間最終消費、民間設備投資、そして労働分配率について簡単に見てみよう。海外部門については後日お示しする。

〇 海外部門の需要が弱い中、公的部門以外の需要下落示す。

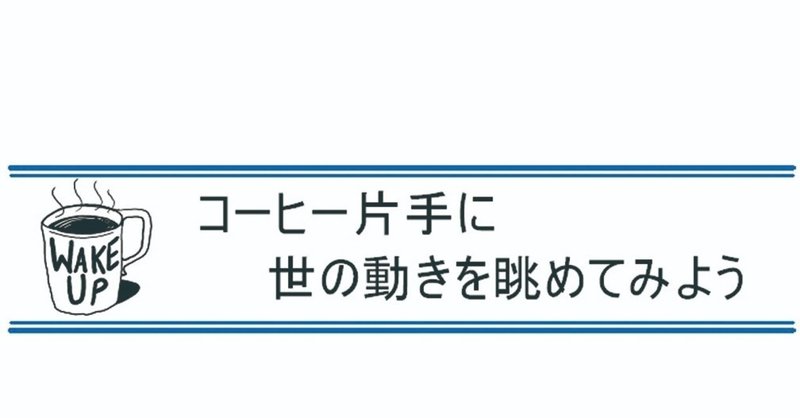

図1は総需要、すなわち家計部門需要(民間最終消費支出+民間住宅投資)、企業部門需要(民間設備投資+民間在庫変動)、公的部門需要(政府最終消費支出+公的資本形成+公的在庫変動)、そして海外部門(財貨・サービスの輸出等)の4部門の需要別にその推移を前年比寄与度で示したものである。

総需要の伸びは、昨年10-12月以降前年比でマイナスに転じ、今年1-3月期はさらにその落ち込み幅を拡大している。

図1 総需要の推移(前年比増加寄与度、%)

需要別にみると、オリンピック需要や災害復旧など政府部門の需要(黄棒)がプラスの伸びを続ける一方で、家計部門(赤棒)、企業部門(緑棒)の両需要が消費税率引き上げがあった昨年10-12月期から一転して前年比マイナスに転じ、今年1―3月期もその落ち込み幅を拡大している。海外部門需要(青棒)は昨年年初から前年比マイナスを続けてきており、今年1-3月期にはそのマイナス幅を拡大する姿となっている。

前回の消費税率引き上げ時期の14年頃と比較すると、昨年10-12月以降の家計部門の需要の落ち込み幅は、税率引き上げ前の増加幅も小さい流れの中で小幅といえる。引き上げ税率の幅の違いや軽減税などがあると思われるが、その背景には基本的に家計消費の弱さがあると考えられる。それは消費税率引き上げ前の増加幅が前回と比べても小さいことにも表れている。

また、前回の消費税率引き上げの時期は、海外部門の需要は堅調で、民間設備投資など企業部門の落ち込みを下支えしていたが、今回はその海外部門の需要が1年以上低迷しており、それが今回企業部門の落ち込みを誘った姿である。

新型コロナウイルス感染の影響は4-6月期に強烈な形で世界を覆うことが予測され、先行き、家計部門の需要はもとより、リーマン・ショック時に経験した以上の形で海外部門の、落ち込みが企業部門の需要に降りかかってくると想定される。

それでは個別に需要を眺めよう。最初は家計最終消費。

〇 新型コロナウイルス拡大により訪日客の急減など表面化、国内では消費税率引き上げの影響も加わる

最初に訪日客及び日本人の海外旅行による支出について眺めてみよう。眺めるにあたって若干統計の話をしておく。

GDP統計では、民間消費(家計最終消費支出)の定義は以下のようである。

家計最終消費支出=(居住者家計の海外での直接購入)

-(非居住者家計の国内での直接購入)+国内家計最終消費支出

となる。

すなわち、

国内家計最終消費支出=家計最終消費支出

-(居住者家計の海外での直接購入)+(非居住者家計の国内での直接購入)

となる。

言葉で簡単に言えば、国内での消費は日本人と外国人旅行者の消費が計上されるが、日本人の海外での支出は含まれないということである。後で見る財・サービスの国内消費支出は国内家計最終消費支出であり、公表されるGDP統計でみる家計最終消費支出とは少し異なる。

さらに言えば、(居住者家計の海外での直接購入) は財貨・サービスの輸入としてGDPから控除され、他方、(非居住者家計の国内での直接購入)は財貨・サービスの輸出としてGDPに加えられる。

〇 2月以降急激に蒸発し始めた訪日客の国内消費

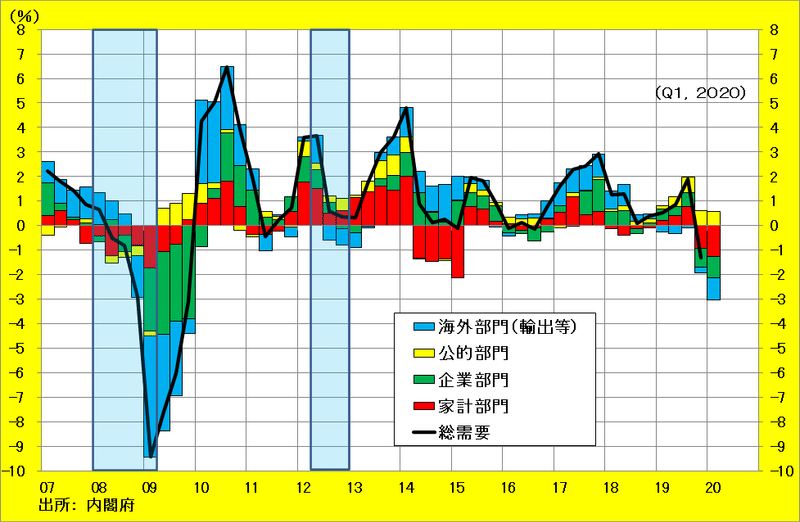

図2は国民所得ベースでの訪日客の国内での消費(非居住者家計の国内での直接購入)と、日本人の海外旅行などでの支出(居住者家計の海外での直接購入)の推移を示したものである。

図2 訪日客と日本人の海外旅行などの消費支出(季調済、兆円)

訪日客の増加を受け、訪日客の日本国内での消費額は増加を続け、14年7-9月には日本人の海外での消費支出と初めて均衡し、それ以降は期を追うごとに訪日客の国内での消費支出は急増を続け、日本経済拡大の大きな柱となっていることは広く理解されている。

昨年10-12月の訪日客の国内での消費支出は過去最高の4.7兆円で、日本人の海外での消費支出2兆円弱を大きく上回り、差し引き過去最高の2.8兆円を超える需要をGDP増に寄与している。

しかし、中国や韓国などでの新型コロナウイルスの爆発的な拡大などを受け、今年1-3月期には訪日客の急減を受け、彼らの国内での消費支出は2.5兆円と昨年末からほぼ半減という落ち込みを示した。 他方、日本人の海外旅行による支出も、正月休みや卒業旅行が増加する春休みという旅行シーズンにも関わらす、1.2兆円へと減少した。

国際収支統計で今年1月から3月の動きをみると、非居住者の国内での消費はサービス貿易の旅行の受け取りにあたり、これによれば、今年1月は堅調であったが、2月に一転して半減、3月はさらに2月の35%程度にまで減少している。

国民所得ベースで非居住者の国内での直接購入は、家計最終消費支出の1.5%程度の構成比であり、その点からは消費全体に与える影響は小さいと感じられる。

しかし、日本訪日客による消費の拡大は15年以降急激に増加、最近までは主要観光地から広く地方へと短期的に浸透してきた時期にあたる。示唆することは日本の観光事業はまさに勃興期にあり、さらに企業よりも事業者、店舗ベースが受け皿となってきた段階である。

訪日客の急減は大都市のみならず、地方、事業者、店舗に非常に大きな影響を与えている。東京オリンピックの延期はこれに追加的なマイナス効果を与えている。

4月以降においても一段の低下を示す統計が出始めている。各国とも人的国際交流を規制しており、先行き不透明である。米国が議長を務めるG7サミットが来月開かれ、そこで国際的な人的交流解除に向けた議題が出るとされる。また、中国定期チャーター便の運用を開始するという話も出てきているが、受け入れ国などでの検疫体制など解決すべき問題も山積しており、早期の訪日客の増加は難しい状況である。

しかし、1年延期された東京オリンピック開催に向けて、開催国である日本は世界に先駆けて国際的な人的交流に対する検査体制、国内の感染収束に向けた体制が必須である。

〇 消費税率引き上げの影響が続く中、新型コロナウイルス感染の影響表面化

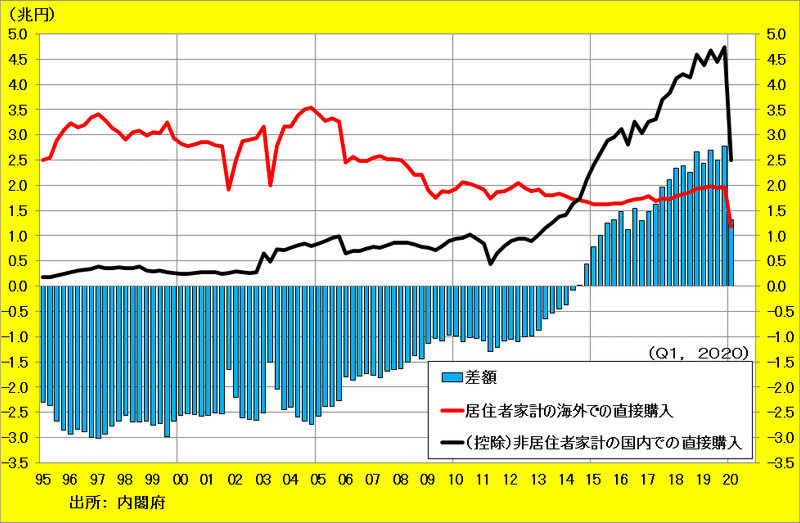

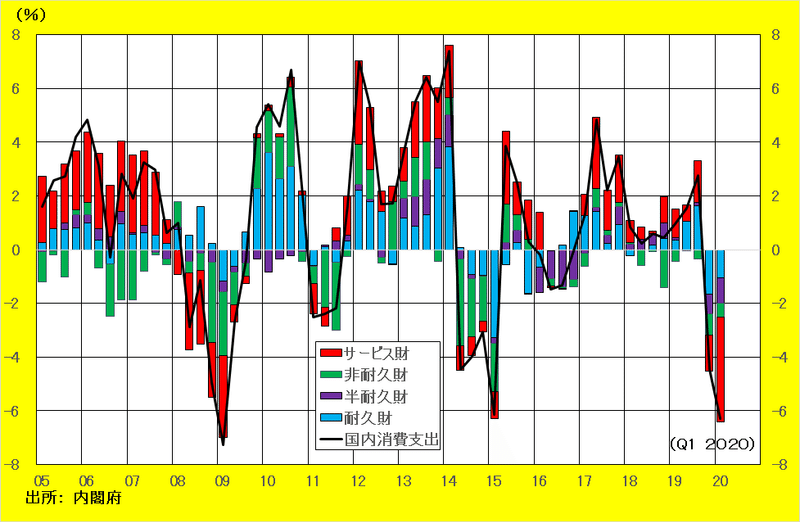

図3は財・サービス別に見た国内家計最終消費支出のデフレータ(価格)の推移を前年比寄与度で示したもので、図4はこれら財・サービスに対応した実質消費支出の前年比増加寄与度である。

財・サービスの価格の推移を消費税率引き上げ前から眺めると、非耐久財(緑棒)、半耐久財(濃青棒)、そして耐久財(青棒)の上昇が継続する中で、消費税率引き上げと同時にサービス価格も明確な上昇に転じている。この動きは14年の消費税率引き上げの時期と上昇幅の差はあれ、非常によく似た形を示している。

2月中旬以降新型コロナウイルスによる自粛や訪日客の急減という状態が表れてきている中で、リーマン・ショックによる不況型の入り口とは全く異なる。ただし、前述したように4月の消費者物価(CPI)ではサービス価格の下落が観察されており、先行きはリーマ・ショック不況の形になっていくのであろう。

図3 国内家計最終消費支出: 財・サービス・デフレータの推移(前年比増加寄与度 (%)

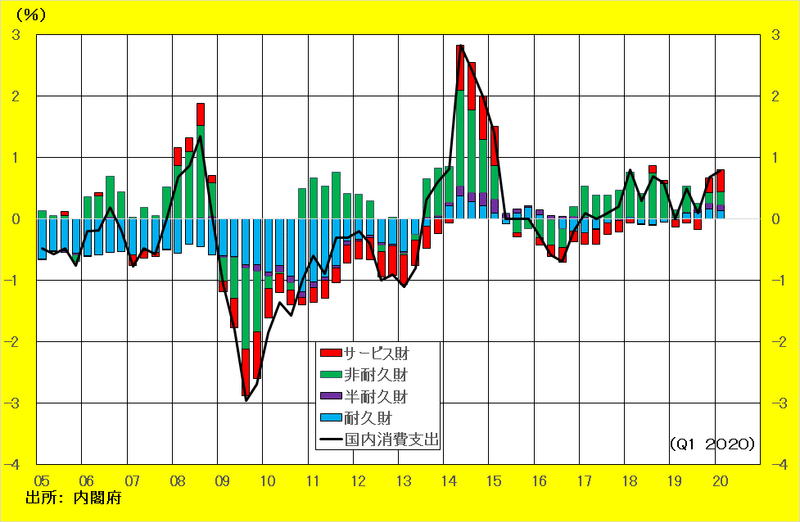

このような財・サービスのデフレータの推移の下で、これらの実質消費支出の動きをみると、昨年10-12月期以降一転してマイナスに転じている。落ち込み幅は14年の消費税引き上げ時と比べると、引き上げ直後の落ち込みは同程度だが、2期目の1-3月期は落ち込み幅の拡大が大きくなっている。

今年1-3月期の下げ幅拡大の要因はサービス支出の落ち込みの拡大である。これは訪日客の支出が急減したことに加え、外出自粛による影響が大きく出ていると判断される。これは食料などの非耐久財の落ち込みが、前回の消費税引き上げの時期やリーマン・ショック時と比べ小幅な下落という姿にも表れていると考えられる。4月以降はその姿がより大きく出てくると予想される。

図4 国内家計最終消費支出: 財・サービス支出の推移(実質、前年比増加寄与度 (%)

〇 消費税率引き下げを

見てきたように今年1-3月期の消費支出は、消費税率引き上げというマイナス要因の下で、新型コロナウイルス感染が広がったという状況である。

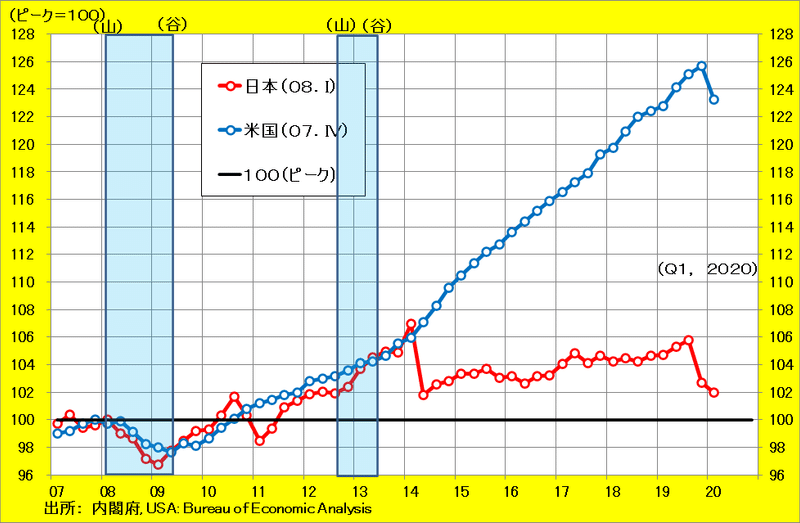

図5はリーマン・ショック直前のピークを100として、日米の民間消費支出の動きを示したものである。

一目して分かることは、リーマン・ショック後の落ち込みは日本のほうが大きかったものの、米国より1四半期前に直前ピークの水準を米国より勢い強く回復している。その後11年の東日本大震災で一時減速したが、再び米国の消費とほぼ同じ拡大テンポで推移を始めた。

日本の消費が腰折れを示したのが14年の消費税率引き上げである。その後5年経過した昨年7-9月期でも14年の税率引き上げ前のピークにさえ届いていない。当然のことながら米国との格差は開くばかりである。 昨年10-12月期において米国消費は約126、すなわちリーマン・ショック時直前のピークより26%拡大している。日本は約106で、6%程度しか上回っていないという状態である。

図5 日米民間最終消費支出の推移(実質、リーマン・ショック直前のピーク=100)

すでにお分かりだと思うが、消費税率引き上げだけでも10―12月期に前回の税率引き上げ時の水準にまで落ち込んでいる状態である。新型コロナウイルス感染の下で、前回の引き上げ後のような回復力の弱さは回避しなければならない。

消費税率引き上げ時には必ず所得の話が出る。すなわち高額所得層に有利で低所得層に不利という議論がされる。今回は軽減処置なども施行されたが、今回、経済の下押し圧力が企業より事業者、店舗などに直撃している。基本的に消費性向の高い低所得層に大きな影響が出る。

今回の新型コロナウイルスによる経済の急激な屈折が想定される中で、所得や賃貸料などの経済支援策は当然であるが、税の姿が国を変えるといわれるように消費税率の5%への引き下げが急務である。財政赤字に驚き続けるだけでなく、消費税率引き下げも含め、所得税全般の抜本的な見直しが必要である。過去から学ぶ必要がある。

この記事が気に入ったらサポートをしてみませんか?