LBOモデル作成ステップ|Path to Modeling Test|Step4

概要

前回はBSの基礎的な項目作成に関する内容であったが、今回はLBOモデルの核となる、プロフォーマBSの作成とDebt周りのスケジュールを記載していく。

Pro-forma BSの作成

LBOモデルを作成する際に重要なポイントは、買収後のPro-forma BSの作成である。そこまで難解ではないものの、Sources / Usesで作成した数字が連結BS上どのように取り込まれて、Pro-forma BSにがどのようになるかは理解しておく必要がある。

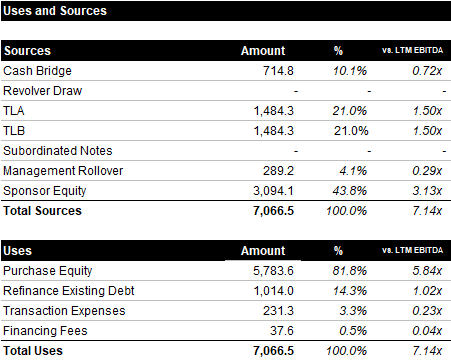

まずは今回のケースでUses/Sourcesをどのように仮定しているかを確認してみよう。

Usesは資金の使途、Sourcesはエクイティやデットからなる資金の調達源を指している。Usesは買収時の株式価値 (purchase equity)、リファイナンス想定分、取引費用等からなる。一方でSourcesは今回の買収で調達した資金を示している。

Cash bridgeはブリッジローンと呼ばれるもので、BSのcash on handからミニマムキャッシュを控除した数値になる。TLAおよびTLBは後ほど説明するがシニアローンであり、subordinated debtは劣後債、エクイティといった順になる。

LBOモデルでは、equity vs debtの構成が概ね50:50になるように設定することが多いので、取引費用等を無視すれば, EVの50%がdebtを構成すると考えて、大まかなリターンの目線を計算することが可能である。

例えば、EV=US$100Mで買収を行った場合には、そのうちUS$50Mがsponsor equityになり、5年後のequity IRR = 20%超を達成するにはMOIC: 2.5x程度出なければならず、5年後のエグジット時点で50*2.5=US$125Mの株式価値を実現できるようにしないといけない、というような具合である。

ここまでクイックに計算できれば、後は逆算でエグジット時点のEBITDAを見積もることが出来よう。

なお、Pro-forma BSの出来上がりは以下のイメージである。LTMのBS(買収直前)から調整を行うことでPro-forma BSが完成する。

SPC列はLBO assumptionにおけるSources / Usesの項目を反映している。黄色でハイライトしている箇所はLBOモデル作成上追加する項目である。

Pro-forma BSを作成するにあたりcash , debt, equityをLBO後の姿を正しい在り様にすることが重要なので、Consolidation (もしくはadjustment列)で連結修正の数字を入力することになる。

調整の概要は以下の記事でも記載しているが、主に投資と資本の相殺消去、買収価格と純資産をネットした結果計上されるのれん、買収時の取引費用を利益剰余金と相殺、既存の借入金等のデットの消去等が主な処理事項になると考えて良いであろう。

*買収直前にBSにあるデット返済、同額を速やかにリファイナンスしキャッシュがその分増額するという仮定を置いている

LBOローンの前提

LBOローンに関する基礎情報はモデル上、Assumptionタブ等で以下のようにまとめておくと便利である。

返済年限、償却率、フィーの水準等を一括して表示しており、これらの数値がOperating model にリンクしてDebt スケジュールが作成できるようにすることが肝要である。

今回はTIBORをベースレートにしているが、SOFRを採用することもありうる。

シニアローン

LBOモデルを組む際は、debtはLTM EBITDA のN倍というように決定する(上記のSourcesを参照)。実際にどれくらいのシニアローンが付くかは、スポンサーであるPEファンドと担当のレンダー (銀行)が事業計画やベースケースモデルを見て判断することになるが、業種のリスクやキャッシュフローの状況によって変わってくる。

まずはシニアローンのスケジュールに関して確認していく。

シニアローンはモデル上はTLA (Term Loan Amortization)およびTLB (Term Loan Bullet)を考えることになる。TLAは毎期定額弁済を行うもので、TLBは満期に一括返済をするという前提となっている。いずれのローンに対してもCash sweep(余剰資金がある場合には繰り上げ返済を行うこと)を想定している。

TLA (Term Loan Amortization)

以下のTLAの表記でも分かるように、毎期の定額返済が基本である。

加えて、Optional payment (Cash sweep)を適用することもある。早期にキャッシュが稼げれば、返済に充てることが理解できる。

Mandatory paymentは契約に従って弁済される計画を示している。TLAであれば借入残高 / 返済年限で毎期の返済額を計算している。

上記の設例ではTLBのみにCash sweep (50%) を発生させている。関数式は例示になるが、以下のようになる。

-MAX(0,MIN(SUM(CF available for optional payment, CF available for optional payment + revolver debt paydown),TLA 期首残高+TLA返済額))

TLB(Term Loan Bullet)

TLBは満期一括弁済を想定するローンであり、 Balloon loanと呼ばれることもある。返済順位はTLAに劣後するトランチングである。モデル上ではプロジェクションの最後の期間において一括弁済するようなスケジュールを組み期中は利息の支払いのみが発生するというモデリングをすることが多いが、余剰cashに対してcash sweepを適用している。

そのため、上記のOptional paymentではTLAの返済が済んでから、TLBの返済が始まることになる。もちろん一括返済を行う前には名目上の償却 (Amortization)が行われており、利息の支払いも行われる。

Revolving Debt

これはコミットメント枠内で必要運転資金(例:ミニマムキャッシュ)を下回る場合に借入を行うもので、簡単に言えば運転資金の補充を行うためのものである。コミットメント枠内でフィーも発生するのでその点も忘れないようにしたい。

なお、注意しなければいけない点はRevolving debtの返済はTLAに先立ち行われるのでモデル上もそのように組まないといけないという点である。またコミットメント枠内でrevolving debt を使用し、当該枠を超えて借りないように気を付けてモデリングをしないといけない点にも注意したい。

Subordinated Debt / Notes

これらはスポンサーがシニアローン以上にレバレッジを高めたい場合に使用されることが多いファイナンシングである。

このようなsubordinated debtの利息は現金払いもしくはPIKと呼ばれる現物配当で行われることが多い。Sub. debtは、最初の数年間はPIKの適用、その後現金での利息支払いをする等のコンビネーションを組み合わせるケースもあるのも特徴である。

Subordinated debtは、期首残高 - 定期償却 - optional payment (if any) + PIKという式でモデリングする点に留意したい。以下はOptional paymentの計算例であるが、Tranche順に返済が行われているのが分かるであろう(上記設例とは異なるが、あくまでも一例)

ここから先は

PEファンド Pack

PEファンドに関する業界、投資事例、ナレッジに関するnote