2023/5/20 今週の米国経済指標まとめ

⭕ 今週の米国経済指標、小売売上高、パウエル議長発言、続:米国債務上限問題、について簡単にまとめてみました。

① 4月 小売売上高 5/16

⭕ 小売売上高(前月比)

総合 結果+0.4% 予想+0.8%

利上げバイアス ⤴

✅ 予想に対しては低い数値となりましたが先月比で増加となり、未だ、米国経済は消費が安定していることが浮き彫りになりました。

✅ 同日発表の鉱工業生産においても予想を上回り、クリーブランド連銀総裁が次回FOMCでの追加利上げ示唆した事で、ドル買いが進み、ドル円為替は136円を突破。

② パウエル議長発言 5/19

✅ 簡単にまとめてみると、

⭕ 追加引締めは決定していない。金融不安がくすぶる事を踏まえ、6月の利上げ停止を視野に入れている。

⭕ 次回FOMC(6/14)までに、5月雇用統計(6/2)と5月消費者物価指数(6/13)の発表がある。パウエル議長はデータ重視の姿勢を示している。

⭕ 金融不安で銀行が融資に慎重になる事で、お金の流れがタイトになっており、経済成長や雇用を圧迫、物価の引き下げに繋がる。結果として、追加利上げの必要が無くなるかもしれない。

⭕ FOMC参加者は年内の利下げ転換に総じて否定的

米連邦準備理事会(FRB)のパウエル議長は19日、10会合連続で引き上げた政策金利を巡って「追加の引き締めが適切か何の決定も下していない」と語った。過去1年ほどで計5%の利上げを進めたことを踏まえ「(経済)データや見通しの進展を慎重に評価する余裕がある」とも述べた。

米利上げ路線の行方は世界経済を左右するだけに注目度は高い。FRBは金融不安がくすぶることを踏まえ、6月の利上げ停止を視野に入れる。一方、インフレ圧力が強ければ追加利上げに動ける余地も残す。パウエル氏の発言からは物価抑制と金融安定の両立に向けて、市場との対話に苦心する様子がうかがえる。

FRBは6月13〜14日に次回の米連邦公開市場委員会(FOMC)を開く。最近のFOMC参加者の発言では、追加利上げに慎重な意見と必要性を示す意見が交錯する。次回会合前に公表される5月の雇用統計や消費者物価指数(CPI)への関心が高まり、パウエル氏もデータ重視の姿勢を改めて示した。

政策金利は2022年3月のFOMCから10会合連続で引き上げられ、5.0〜5.25%に達した。急速な引き締めは米地銀の破綻を招き、金融不安につながった。パウエル氏は銀行システムについて「全体として強靱(きょうじん)で、今後直面しうる課題に対処するための十分な態勢を整えている」と強調した。

FRBは物価抑制を優先してきたが、金融不安の広がりにも目配りしなければならない。パウエル氏は銀行が融資に慎重になることで「経済成長や雇用を圧迫し、物価の引き下げにつながりうる」と述べた。そのうえで「結果的に政策金利をそれほど上げる必要はないかもしれない」と指摘した。

FOMC参加者は年内の利下げ転換に総じて否定的だ。パウエル氏もこの日、「インフレ抑制に失敗すれば(人々の感じる)痛みが長引くだけでなく、最終的に物価の安定を取り戻すための社会的コストがより増えることになる」と訴えた。

③ 続:米国債務上限問題

✅ イエレン財務長官によれば「早くて6月には米国の資金が枯渇し、デフォルト(債務不履行)に陥る可能性がある」との発言、金融リスクが高まる事で既に1日毎に経済的コストが上昇している。

✅ しかし、議会の駆け引き、パフォーマンスとの意見も多く、万が一にも米国政府がデフォルトに陥る事はない、させないとの結論となる。

✅ 5/18、共和党のマッカーシー下院議長が「合意に至る道筋が見える」と述べたことにより、米債務上限問題への懸念が和らぎ、米国は主力銘柄に買いが先行、ダウ平均は上昇。(共和党は原則、債務引締め派)

④ 重要経済指標のおさらい

✅ 米国総合PMI 速報値 4/21

結果 53.5 前回 52.3 先月比+1.2

★ 中小企業を含める景況感は上昇 利上げバイアス ⤴

✅ 米国GDP成長率 1-3月期 (前期比) 4/27

結果 +1.1% 前回 +2.6%

★ 成長率大幅の鈍化 利上げバイアス ⤵

✅ 3月 個人消費支出 PCE 4/28

● PCEデフレーター

結果 +4.2% 先月 +5.0%

● コアPCEデフレーター(食品とエネ除く)

結果 +4.6% 先月 +4.6%

★ インフレピークは高止まり状態 利上げバイアス ⤴

✅ 米供給管理協会(ISM)製造業PMI 5/1

結果 47.1 前回 46.3 先月比+0.8

★ 6か月連続で50を切り製造業の低迷 利上げバイアス ➡ (横ばい)

✅ 米国雇用統計 5/5

● 非農業部門雇用者数 +253,000人(予想+185,000人)

● 失業率 3.4%(予想3.6%)

● 平均時給増減 +4.4%(予想+4.2%)前年同月比

★ 失業率は再び数十年ぶりの低水準、約平均時給は4500円

利上げバイアス ⤴

✅ 4月 消費者物価指数 CPI 5/10

インフレ率(前年比)

総合 結果+4.9% 予想+5.0% (先月+5.0%)

コア 結果+5.5% 予想+5.5% (先月+5.6%)

★ 明確なインフレ鈍化が進み前年比5%を切る 利上げバイアス ⤵

✅ 4月 生産者物価指数 PPI 5/11

生産者物価指数 (前年比)

総合 結果+2.3% 予想+2.4% (先月+2.7%)

コア 結果+3.2% 予想+3.3% (先月+3.4%)

★ 景気後退を織り込み 利上げバイアス ⤵

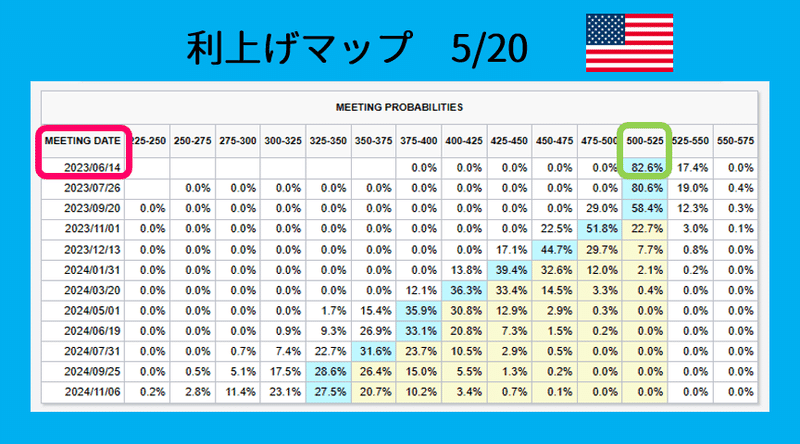

⑤ 利上げマップ 5/20

✅ 次回、6/14のFOMCは現状維持予想が82.6%となっております。前回より、やや利上げ観測が強まったが、利上げ停止が有力。

⑥ まとめ

⭕ 6/14開催の米連邦公開市場委員会(FOMC)、FFレート現状維持予想が82.6%。

⭕ 小売売上高は未だ高水準で、消費は安定しているが、パウエル議長の発言により、利上げ停止が有力となった。

● 金融不安がくすぶる事を踏まえ6月の利上げ停止を視野に入れている

● 銀行融資が慎重になり、結果として引締め効果となっている。

⭕ 共和党・マッカーシー下院議長の「合意に至る道筋が見える」発言により、米債務上限問題への懸念が和らぎ、米国は主力銘柄に買いが先行、米国株主要3指数は上昇。(共和党は原則、債務引締め派)

今週の米国株主要3指数(前週比)

NYDOW 33,426 +0.38%

NASDAQ 12,657 +3.04%

S&P500 4,191 +1.65%

来週の米国経済指標

5/23 製造業PMI

5/25 米国GDP成長率(改定値) 1-3月期 (前期比)

5/26 4月 個人消費支出 PCE

この記事が気に入ったらサポートをしてみませんか?