2023/7/29 今週の米国日本経済指標まとめ

⭕ 今週の日本と米国の経済指標、7月 米国総合PMI(速報)7/24、米連邦公開市場委員会(FOMC)7/26、日銀金融政策決定会合 7/28、米国個人消費支出PCE 7/28、について簡単にまとめてみました。

① 7月 米国総合PMI(速報) 7/24

⭕ 購買担当者景気指数(PMI、速報値)

● 総合(53.2→52.0) 先月比-1.2

● 製造業(46.3→49.0) 先月比+2.7

● サービス業(54.1→52.4) 先月比-1.7

⭕ 総合やサービス業は先月より企業活動縮小しましたが、製造業の投入価格が上昇(製造業の生産活動に必要な原材料や燃料・動力などの価格が上昇)、インフレ圧力が根強く続いている事が示唆された。

★ 利上げバイアス ⤴

米国PMIは、ISM景況感指数に比べ、多くの中小企業を調査対象としている為、米国の全体の景況感を反映しやすい特徴があるとされています。

総合指数では仕入れ価格指数が若干上昇し、インフレ圧力が根強く続いていることが示唆された。製造業における投入価格の指数は3カ月ぶりに上昇した。

サービス業では営業経費の増加が報告された。従業員の引き留めに関して厳しい状況が続く中、主に賃金の上昇が影響した。サービス業PMIも5カ月ぶり低水準。

製造業活動は7月も縮小圏となったが、前月からは改善した。国内外の需要が引き続き軟調な中、製造業者は素材や完成品の在庫削減に動いた。

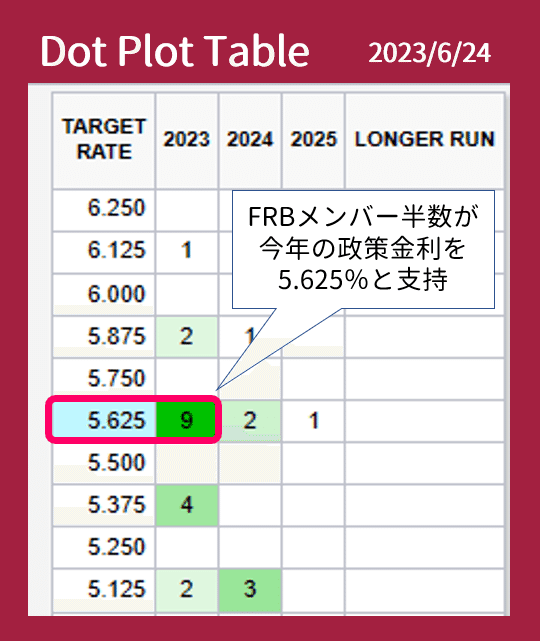

② 米連邦公開市場委員会(FOMC)7/26

✅ 織り込み済みの+0.25%、FFレートは5.25-5.50%へ

FRBはインフレ抑制のため、2022年3月から利上げを開始、今回を入れて合計11回の利上げをして来ました。その結果、政策金利のFFレートは、5.25-5.50%となり、22年ぶりの高水準まで引き上げられた。

⭕ 今回は予定通りの利上げでしたが、前回1回休みであったため、2回で「+0.125%ずつ」という見方も出来る。9/20のFOMCまでに雇用統計とCPIが2回ずつ発表がある為、暫くは静観。

米国株式にとっての追い風要因が確認された

● 利上げピークが見えてきた。

● 懸念されていた「景気後退の軟着陸」が可能となりそう。

(1)9月20日のFOMCに於いて、パウエル議長は「何も決めていない」「今後の経済データ次第、据え置くことを選択する可能性もある」と発言。

(2)ハト派寄り発言により、市場参加者の間では今回の利上げが最後との見方が広がった。

(3)米国経済と雇用は底堅く、2023年後半からの景気後退は無く、FRBはインフレ抑制に於いてソフトランディング(軟着陸)可能と示し、目指している。

(4)2023年中の利下げは無いとの見方は一致しており、2024年に入りインフレが落ち着き安心感が得られれた時に利下げを始める。

③ 日銀金融政策決定会合 7/28

★ 長期金利の上限を事実上1%まで引き上げ。

事実上の利上げと見るか。

今回の変更のあった2点を簡単にまとめてみました。

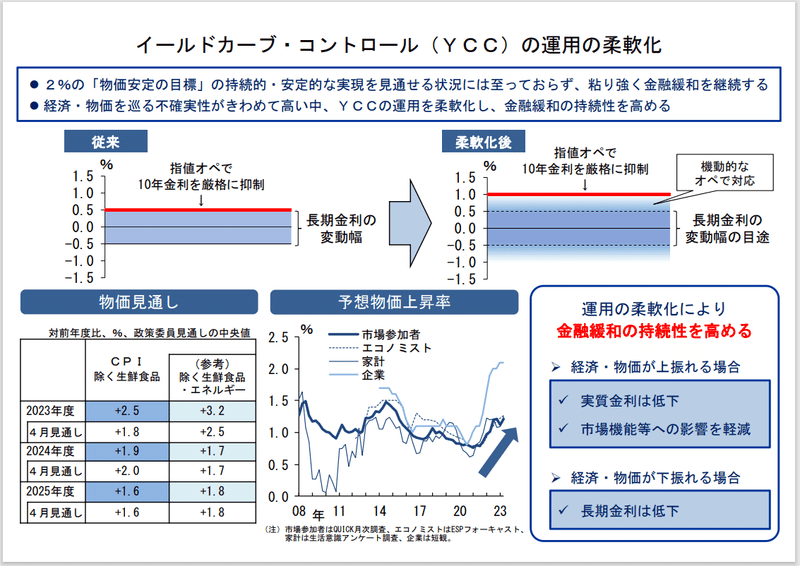

(1)イールドカーブ・コントロールの運用の柔軟化

● 2%の「物価安定の目標」の持続的・安定的な実現を見通せる状況には至っておらず、粘り強く金融緩和を継続する。

● 経済・物価を巡る不確実性がきわめて高い中、YCCの運用を柔軟化し、金融緩和の持続性を高める。

⭕ 長期金利の上限を事実上1%まで引き上げ。現状維持観測が大きかった為、サプライズとなり発表後800円程下落局面あり。日本10債利回り(長期金利)は0.555%まで上昇。

⭕ 利回りが上がれば、企業の経済活動は縮小する傾向にある為、海外勢の日本株買いの減速につながる事が一番の懸念。

⭕ 事実上の利上げとなるが、日本は経済成長、GDP成長率が上昇している為、実質金利としては低下している事になる事も主張しています。

② 長短金利操作の運用(賛成8反対1)(注) 長期金利の変動幅は「±0.5%程度」を目途とし、長短金利操作について、 より柔軟に運用する。10 年物国債金利について 1.0%の利回りでの指値オペ を、明らかに応札が見込まれない場合を除き、毎営業日、実施する。上記の 金融市場調節方針と整合的なイールドカーブの形成を促すため、大規模な国 債買入れを継続するとともに、各年限において、機動的に、買入れ額の増額 や指値オペ、共通担保資金供給オペなどを実施する。

(2)物価見通し引き上げ

日本コアCPI(生鮮食品を除く消費者物価指数、前年同月比)

● 2023年6月実績 +3.3%

● 2023年度日銀見通し +2.5%に修正 (前回見通し+1.8%)

● 2024年度日銀見通し +2.0%に修正 (前回見通し+1.9%)

⭕ 輸入物価上昇による価格転嫁が想定を上回り、大幅に上振れている。これは、金融緩和を継続する事が前提の数値です。

④ 6月 個人消費支出 PCE 7/28

✅ PCEデフレーター (前年同月比)

結果 +2.968% 先月 +3.821%

✅ コアPCEデフレーター(食品とエネ除く、前年同月比)

結果 +4.1% 先月 +4.6%

⭕ 前年比で前回から大きく低下、インフレの鈍化を示唆した。市場ではソフトランディング(景気後退軟着陸)の期待が高まり、米株式市場も反発。今回の結果を受け、次回FOMCでは政策金利据え置き観測がより一層高まった。

★ 利上げバイアス ⤵

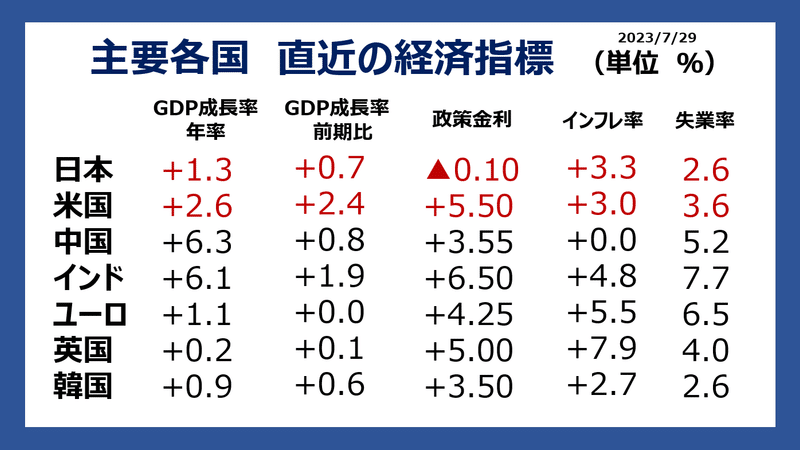

⑤ 重要経済指標のおさらい

⏺️ 6月 ISM製造業景況感指数 7/3

● 結果 46.0 前回 46.9 先月比-0.9

★ 総合は46.0と-0.9ポイントで8か月連続で50を切る。3年ぶりの低水準、製造業は活動縮小を継続。 利上げバイアス ⤵

⏺️ 6月 ISM非製造業景況感指数 7/6

● 結果 53.9 前回 50.3 先月比+3.6

★ レジャー・宿泊・飲食など体験型支出には強い需要あり。

利上げバイアス ⤴

⏺️ 6月 米国雇用統計 7/7

● 非農業部門雇用者数 +209,000人(予想+225,000人)

● 失業率 3.6%(予想3.6%)

● 平均時給増減 +4.4%(予想+4.2%)前年同月比

★ 非農業部門雇用者数が予想を下回り、やや勢いを失い減速の兆しが見えた。 利上げバイアス ➡ (横ばい)

⏺️ 6月 消費者物価指数 CPI 7/12(前年比)

● 総合 結果+3.0% 予想+3.1% (先月+4.0%)

● コア 結果+4.8% 予想+5.0% (先月+4.3%)

★ 金融引締めによる、物価圧力抑制に進展あり 利上げバイアス ⤵⤵

⏺️ 6月 生産者物価指数 PPI 7/13(前年比)

● 総合 結果+0.1% 予想+0.4% (先月+1.1%)

● コア 結果+2.4% 予想+2.6% (先月+2.6%)

★ 予想を下回る。約3年ぶりの低い伸び。利上げバイアス ⤵⤵

⏺️ 6月 小売売上高 7/18(前月比)

● 総合 結果+0.2% 予想+0.5%

★ 予想を下回ったが需要が依然強い。利上げバイアス ➡

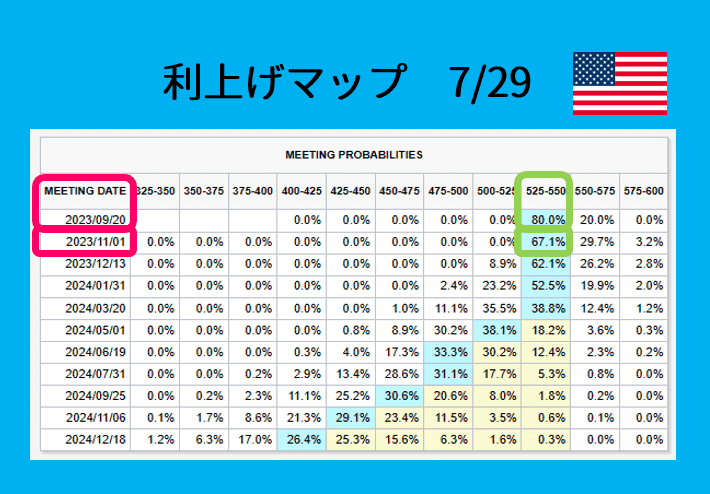

⑥ 利上げマップ 7/29

✅ 9/20、連邦公開市場委員会(FOMC)で市場参加者の意見は+現状維持が80.0%と優勢。

⭕ 市場参加者は今年中の利上げはピークと予測、FRBメンバーのほとんどが今年中に合計1回(+0.25%)の追加利上げ実施を支持している。

⑦ まとめ

⭕ 9/20、連邦公開市場委員会(FOMC)で市場参加者の意見は+現状維持が80.0%と優勢。

市場参加者は今年中の利上げなしと予測。FRBメンバーのほとんどが今年中に合計1回(+0.25%)の追加利上げ実施を支持している。

⭕ FRBが最重要する今回のPCE個人消費支出指標の鈍化は、米国株式市場参加者を後押しする事になる。

⭕ 7/28、日銀金融政策決定会合は「YCC修正」という「植田サプライズ」となり、直近のハト派発言を覆された形となった。

個人的意見としては、世界との比較で、GDP成長率やGDPギャップを見る限り、日本経済にとって利上げはまだ時期尚早と思えます。

利回りが上がって喜ぶのは銀行だけ。

⭕ 政策金利の修正や大幅な為替変動は日本企業の収益にも関わり、我々にとって無視できない事象です。

★ 1ドル=141.807円(7/22) ➡ 141.172円(7/29)

🔅 今週の米国株主要3指数(前週比)

NYDOW 35,459 +0.66%

NASDAQ 14,316 +2.02%

S&P500 4,582 +1.01%

🔅 来週の米国、日本経済指標

8/1 米国 7月ISM製造業景況指数

8/3 米国 7月ISM非製造業景況指数

8/4 米国 雇用統計

この記事が気に入ったらサポートをしてみませんか?