なぜ今年リスクを取ることが合理的か

感覚的には、今年レバレッジ高めでボットをやるのが合理的だと思うけど。なんでなのか考えてみた

バブル

バブルに関係なく常にレバレッジが高めが合理的なのか、バブルのときはレバレッジ高めが合理的なのか考えてみる

バックテスト的にはバブル期はsharpeが高くなりやすい。sharpeが高いと最適レバレッジが高くなる。これかな

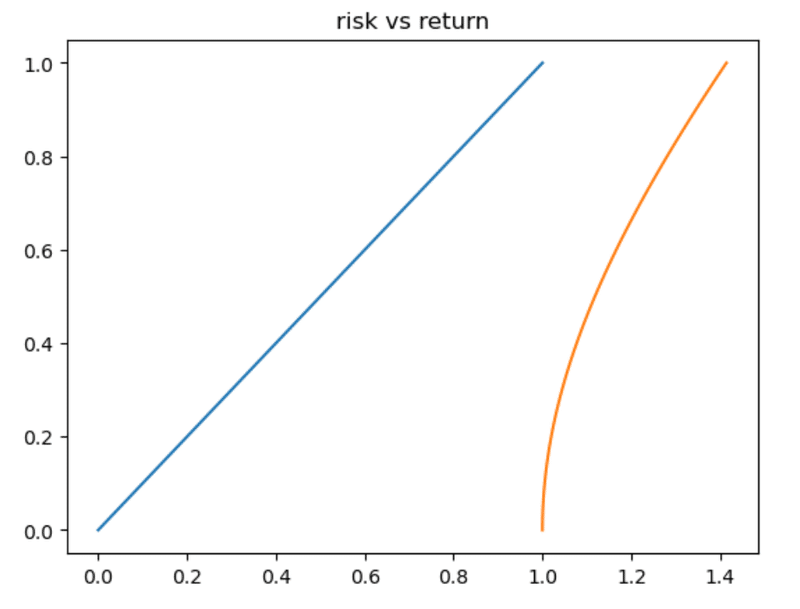

goxリスク

取引所は常にgoxリスクあるから。goxリスクはポジションではなく入れているお金に比例するから、リスクリターンの図で言うと、リスクが右側にシフトする

青がsharpe一定の線。その戦略に独立なリスクが加わると右側になる。レバレッジが低いとリスク追加でsharpeがかなり劣化する

なんとなくバブル期にgoxが多い気がするけど、常にある要素

マーケット・ニュートラルではないボット

直近、マーケットニュートラルしかやってなかったけど。どうせgoxリスクとかハイレバリスクを受け入れるなら、マーケットのテールリスク(ゼロカットリスク)を受け入れても大差無い気がする。リターンは増える

ちょっと、マーケットニュートラルではない口座を用意してみる。ゼロカットリスク受け入れるなら定期的に出金する必要ある

あとどうせ、目標レバレッジに合わせるタイプのボットだから、ゼロカットも本当に瞬間的に来ない限りは無い気がする。レバレッジ調整のせいで損失はあるとしても

この前の02/29くらいの急変?チャート確認してないけど。レバレッジ調整のせいか、2%くらい損失してた気がする。そのくらいで済むならかなり良い

そんなに急変じゃないか。でもレバレッジ調整のスレッショルドにひっかかったのだと思う。このくらいの変化で2%なら、以前10倍レバレッジでゼロカットされそうになってた時代は10%でゼロカットだから、全然安く済みそう。マーケットニュートラルじゃないともう少しequityが変化して、調整量が多くてもう少し損失するかもだけど。ゼロカットよりはマシだな

マーケットニュートラルとそうじゃないやつはジャンルが違う

株とかはどうせゼロカットとか無いし、どっちもゼロカットが無い世界で成績を測れるけど、仮想通貨はハイレバでマーケットリスクを受け入れると、どんなに優秀なボットでもゼロカットリスクがある。平均成績がどんなに良くても、急変でポジションが逆だとアウト

そういう珍しいイベントを当てられるかどうかはバックテストで検証できないし。だから、マーケットニュートラルじゃないやつは、ボットの性能ではなくレバレッジのみに依存するリスクが加わる

だから、同じ口座で混ぜないほうが良い気がした。混ぜたら、どのくらいマーケットリスク取ってるかが把握しづらくなる。時間で変動するかもしれないし。リスク取る口座はフルに取って、取らない口座は全く取らないのが良い気がする。平均と最悪に差があるのが一番もったいない。優等生がたまたま悪いことやったときに先生に見つかる的な