ユニチャーム(8113)

こんにちは。

まずはこちらをご覧ください。

ヤバくないですか?

長期投資が報われまくってますね。

さらに直近を見るとレンジを上抜けたような印象を受けます。

ここまで株価が上がり続けるということは何か理由があるはずです。

これは調べてみたくなりますね。

ここでひとつ気になることが…

そうです。

米国株クラスタで高配当銘柄として知られる、生活必需品セクター界の“王”であるアイツの存在です。

P&Gです。

普通に考えたら、ヤツとまともに戦って勝てるわけがありません。

ゴール・D・ロジャーみたいなヤツですよ。

なぜこんな話をするかといいますと、ユニチャームの海外売上高比率が高いからなんです。

(後述します)

では同社はどのように戦っているのか?

それも含め、じっくり見ていきたいと思います。

ということで始めます。

(以下の資料の出元に関して、断りなき場合、同社HPからの引用です。)

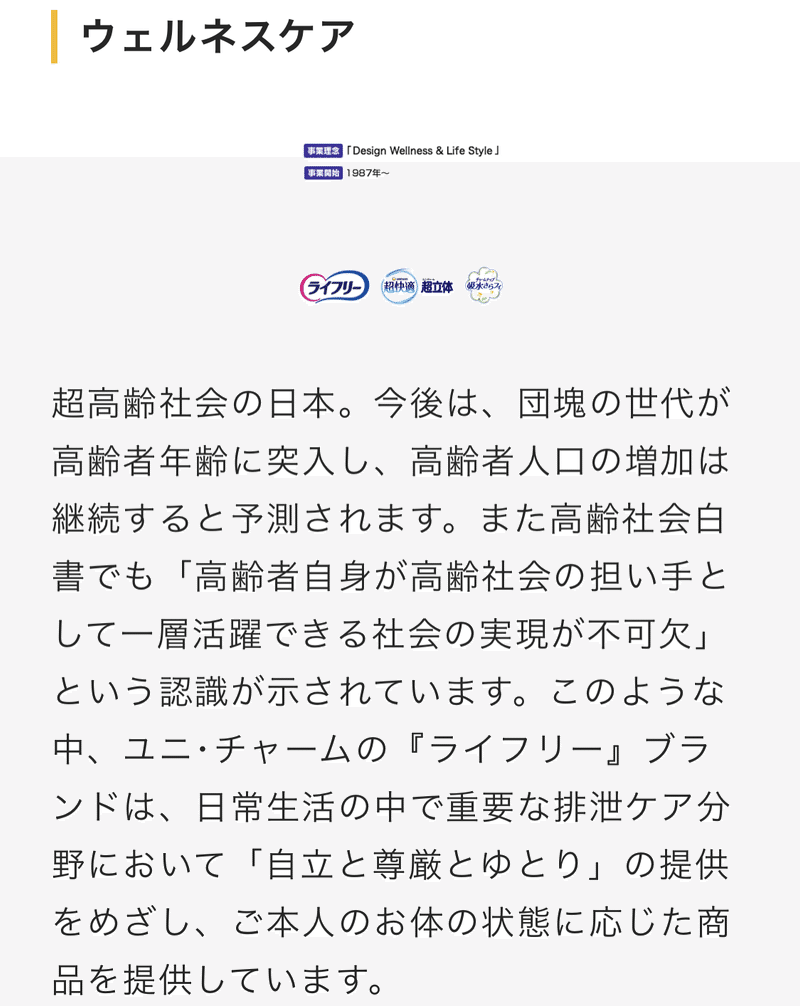

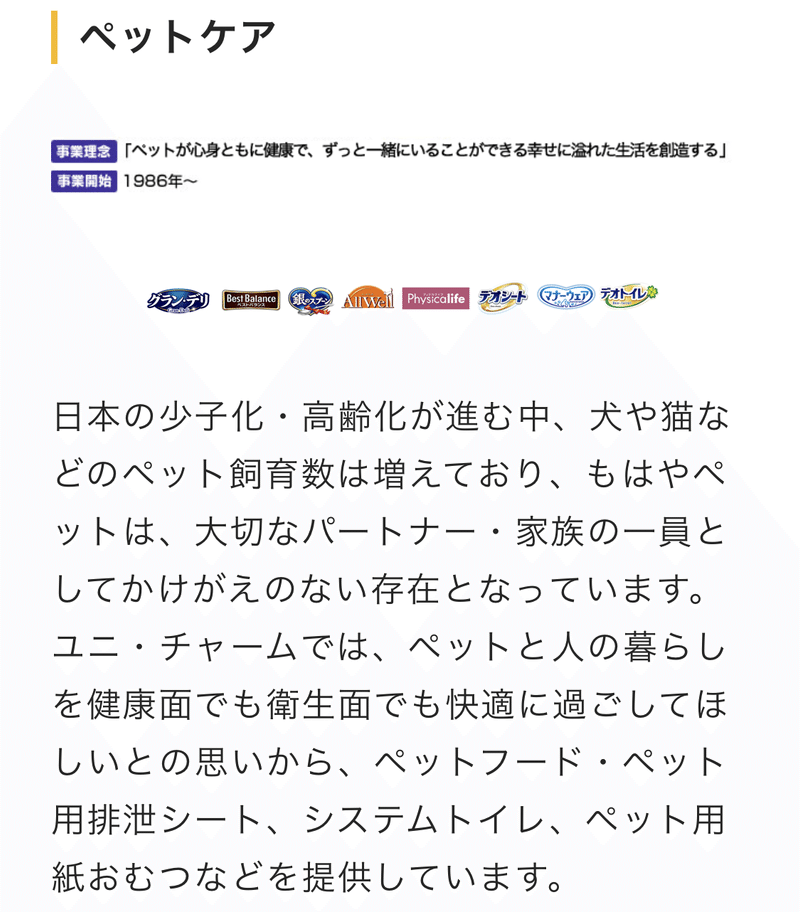

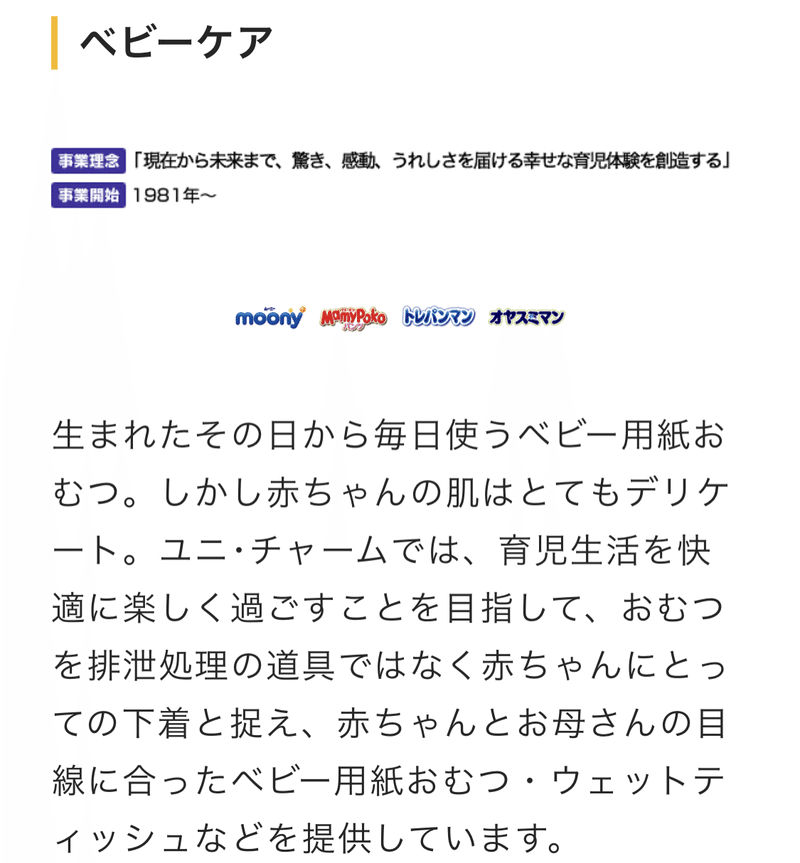

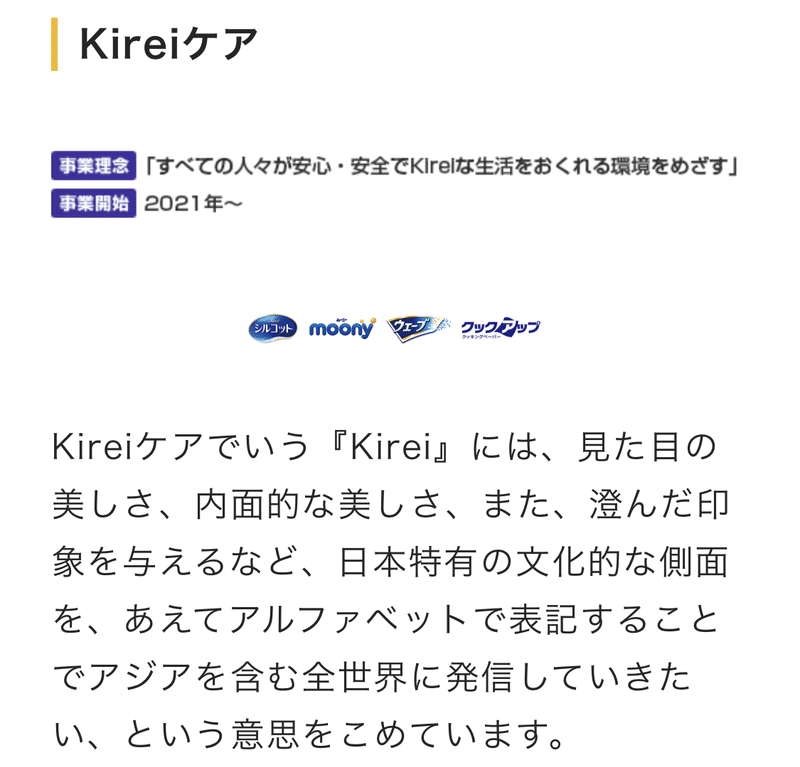

・同社の事業について

まずはここからです。

5つあります。

みんな知ってる有名ブランドばかりですね。

消費財の会社という事前のイメージどおりです。

(理解しやすい事業内容ですね)

・ユニチャームを詳しく知る

ここからは統合報告書に移ります。

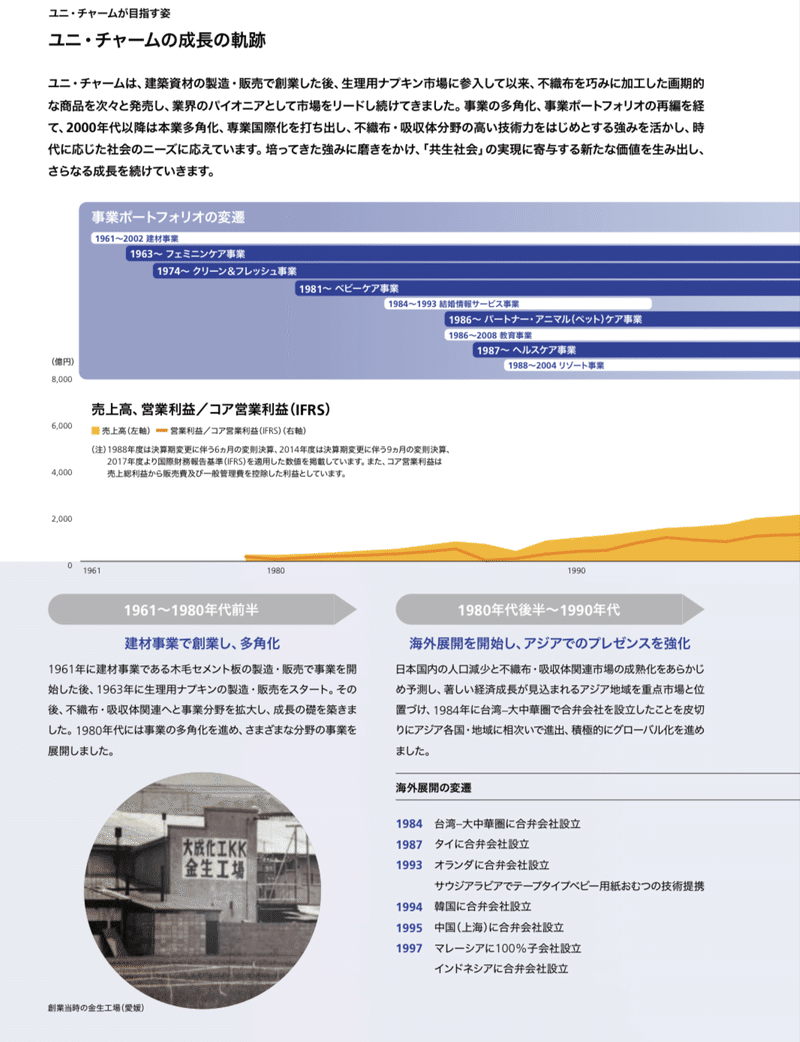

まず、どのように会社が成長してきたのかを理解します。

現在の事業ポートフォリオへ

1980年代の時点で日本の人口減少や製品市場の成熟化を予測し、アジア市場に進出しています。

(経営者の先見の明、行動力は素直にリスペクトします。)

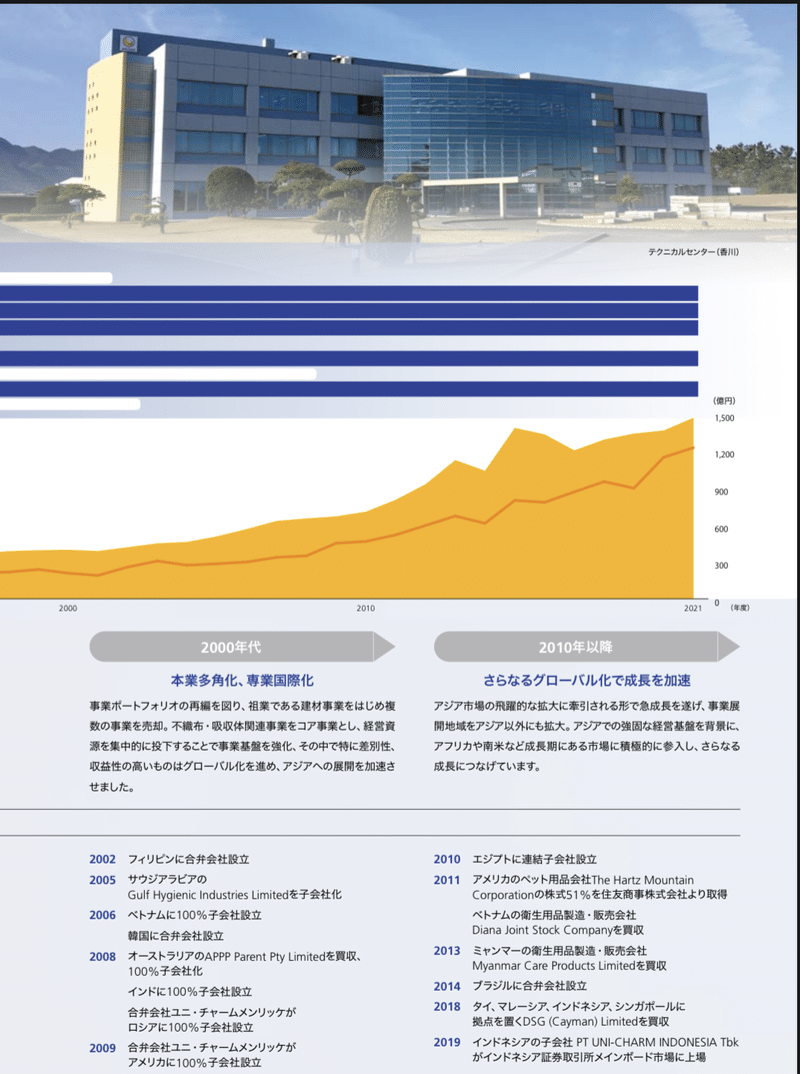

そして2000年代にはアジアへの展開を加速、豪・露・米にも進出します。

2010年代になるとさらに海外進出を加速させています。(エジプト・ブラジル等)

また、2000年代から記述が増えているのが海外企業へのM&Aです。

これまで分析してきたNidec(6594)や富士フイルム(4901)に通じるものを感じます。

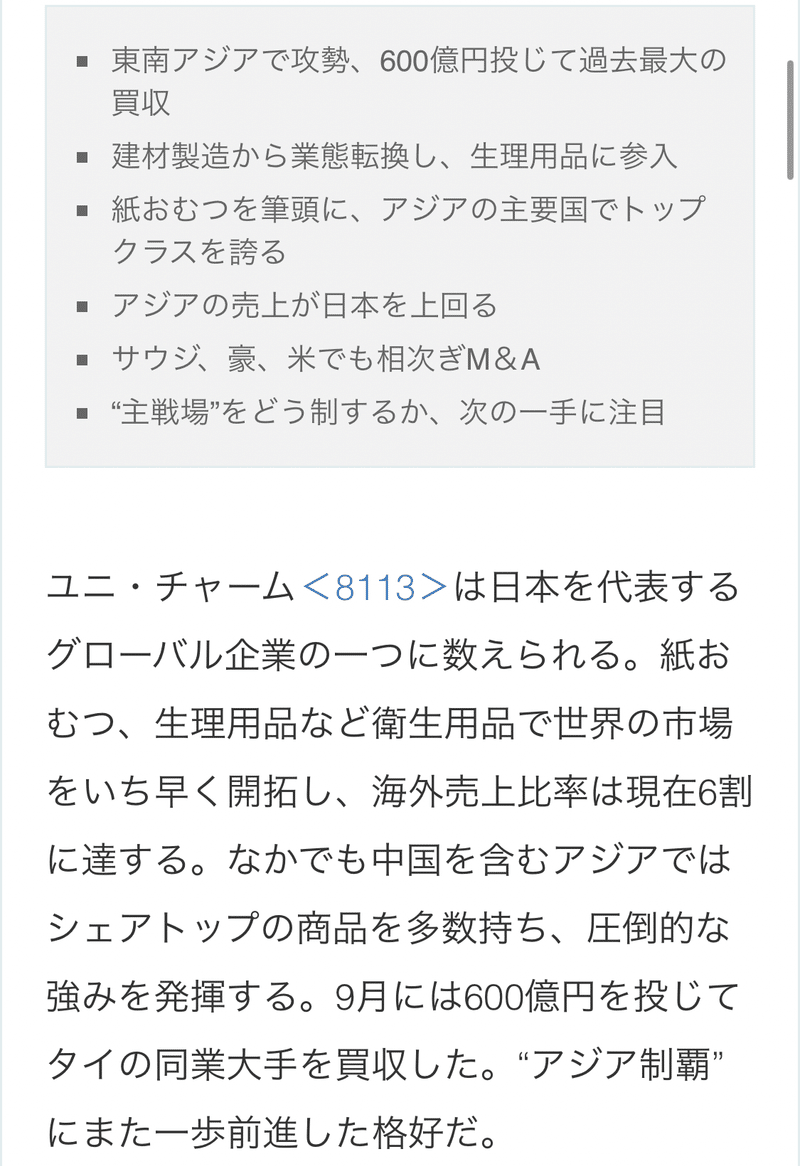

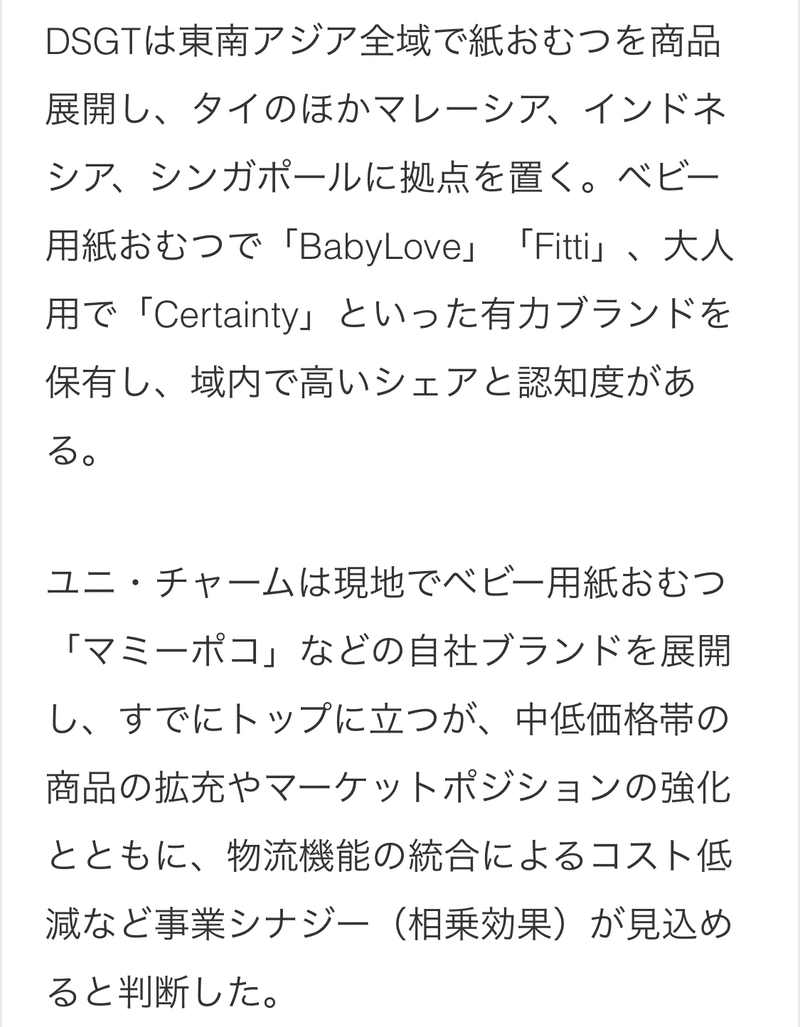

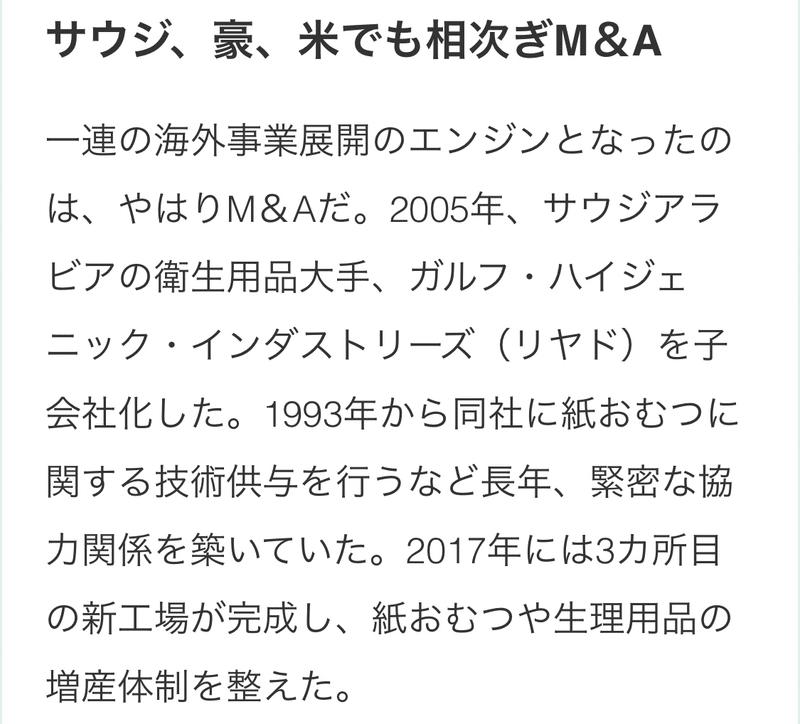

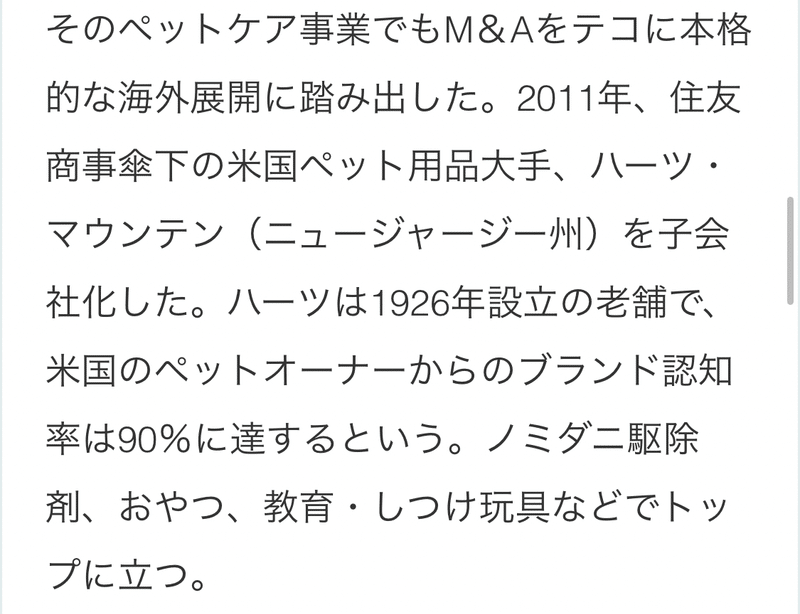

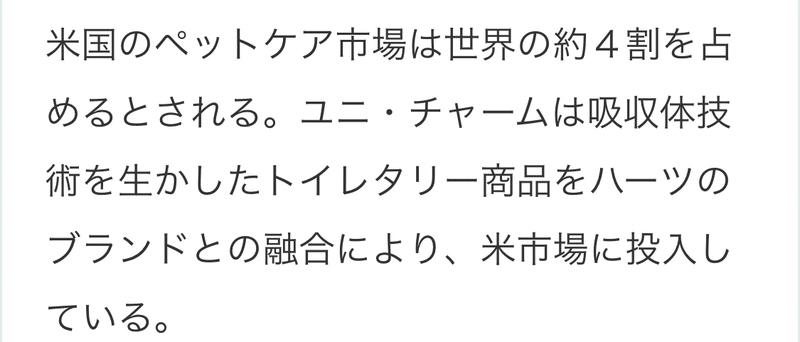

少し古い記事ですが引用します。

(以下13枚同じ)

現地のニーズをリサーチし、商品を提供する点、成熟市場と新興市場を分けて適切な事業戦略を組む点などはキッコーマン(2801)の経営戦略に近いものがあります。

さらに、途上国における初潮教育プログラムの実践などの地道な社会的活動に力を入れている点も素晴らしいです。

(こういった草の根的な努力もキッコーマンの良さでしたよね。)

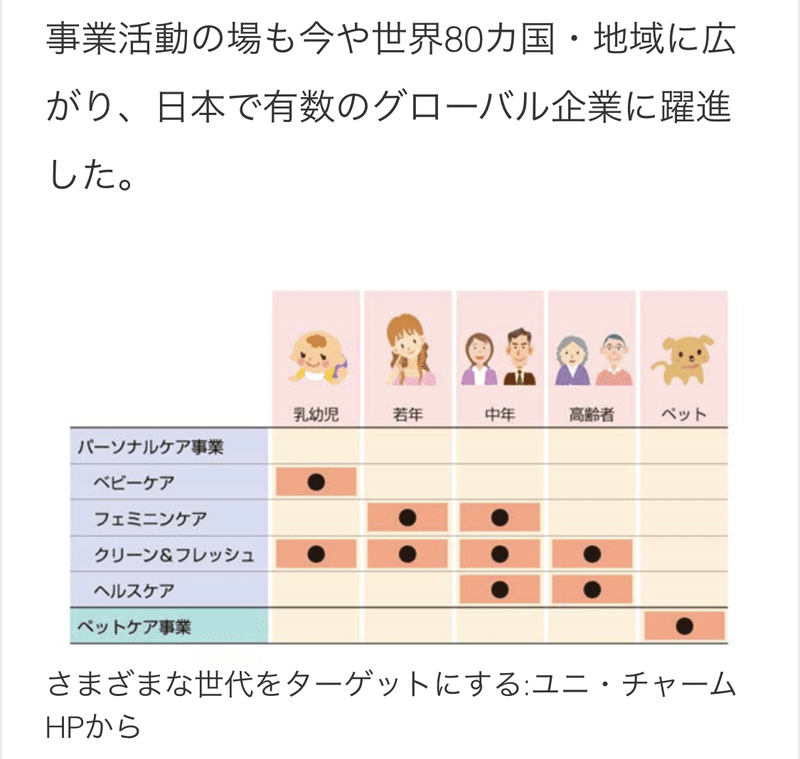

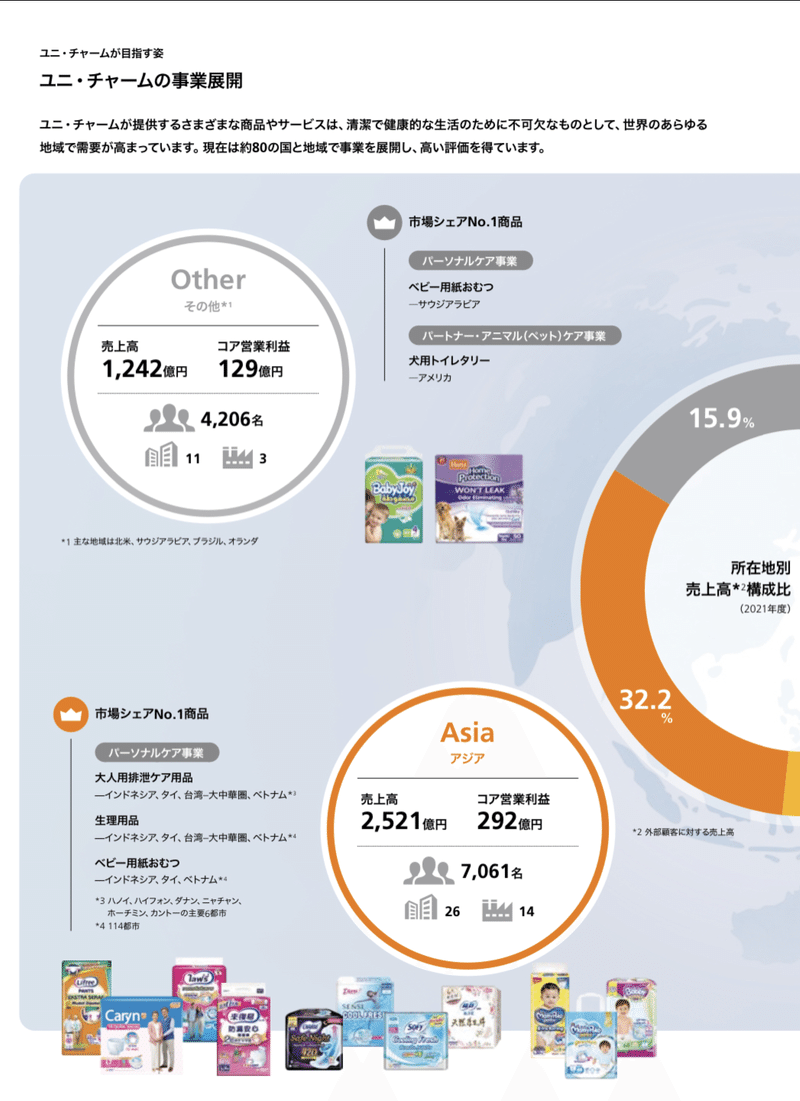

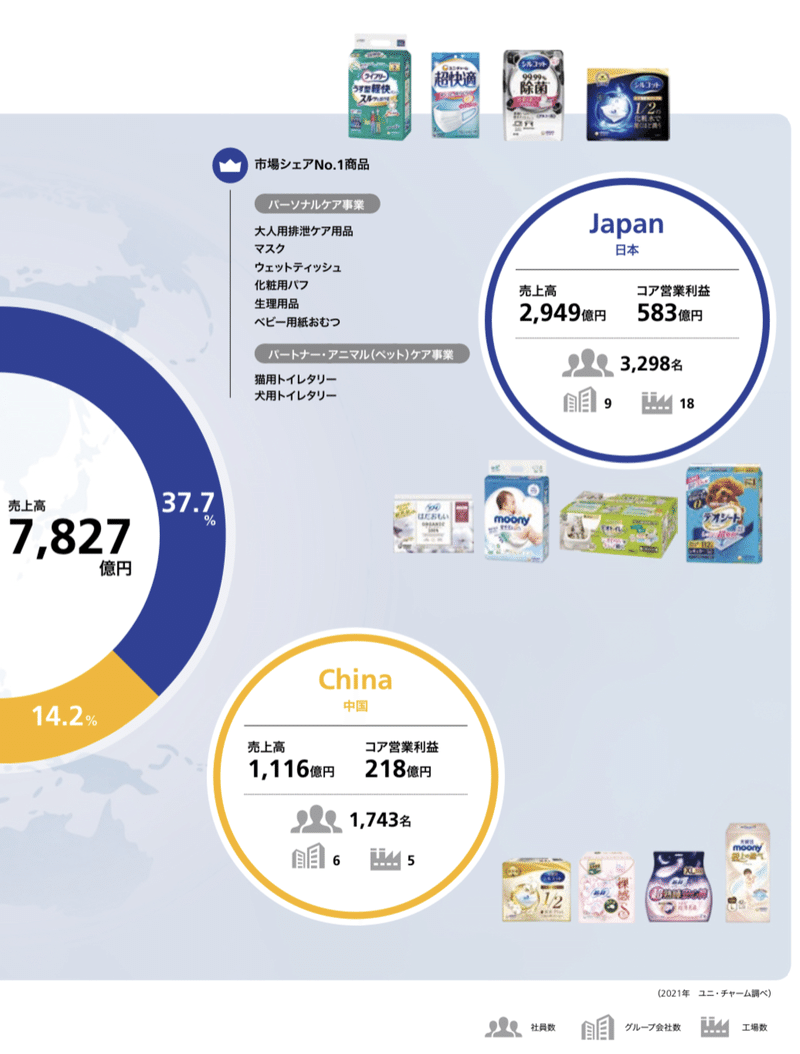

事業展開について見てみます。

(2021年のものです)

売上高比率は国内37.7%、海外62.3%です。

特にアジア地域に強みがあります。

現地シェアNo.1の商品もいくつかありますね。すごい。

事業別に見てみましょう。

パーソナルケア事業のうち、最も割合が高いものがベビーケア事業です。

全体の4割弱を占めています。

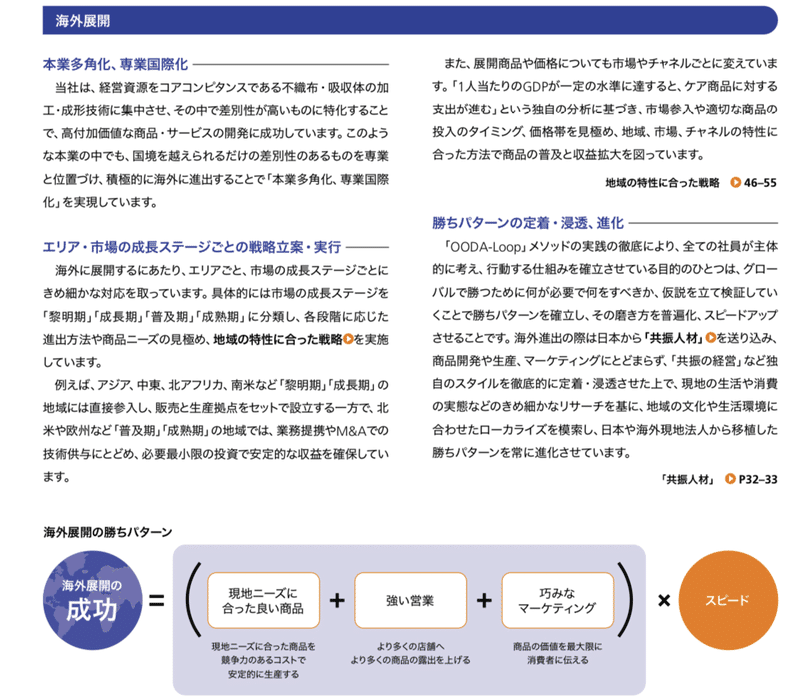

海外事業の展開については以下のとおりです。

OODAループはよくビジネス書で目にしますね。

PDCAの進化版です。(私はそう思っています)

「観察→気づき→意思決定→行動」のループをスピード感を持ってブン回すことにより勝ちパターンを進化させているそうです。

また、キッコーマンの時と同様に、知的財産保護についてもきちんと考えられています。

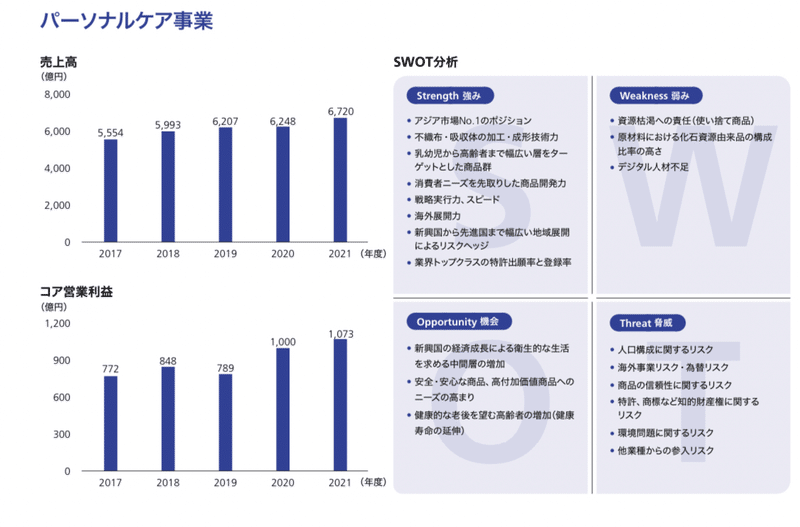

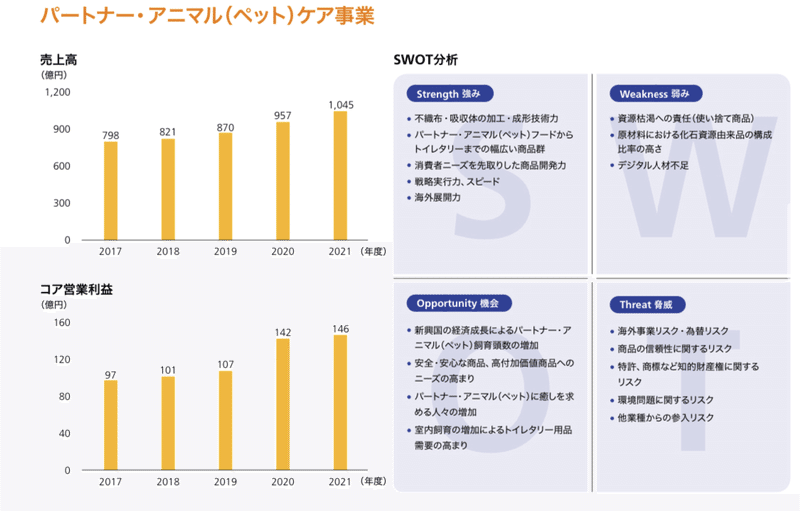

加えて、それぞれの事業について、SWOTと題した4つのマトリクスによる分析を実施しています。

自己分析により、強み・弱みを把握して適切な施策を実施していくとのことです。

・ここまでのまとめ

まず、この会社の技術的な強みは不織布・吸収体の加工、成形技術です。

それを活かして商品開発、さらなる技術の向上を図っています。

国内で言えば、消費財の中でもパーソナルケアに注力していますから、花王(4452)やライオン(4912)などとはそもそも売っているモノや力の入れ所が違いますから、彼らと同列に比較することは望ましくないと思います。

一方、海外での話となりますと、現地ニーズの把握や地道な活動、勝ちパターンを進化させるなどしっかりした経営をなさっており、現地で高いシェアをもつ商品を作り出しています。

また、M&A巧者としての面や、知財保護にも力を入れています。

さて、ここで冒頭の疑問。

王者P&Gとがっちゃんこしないのか?問題について見てみます。

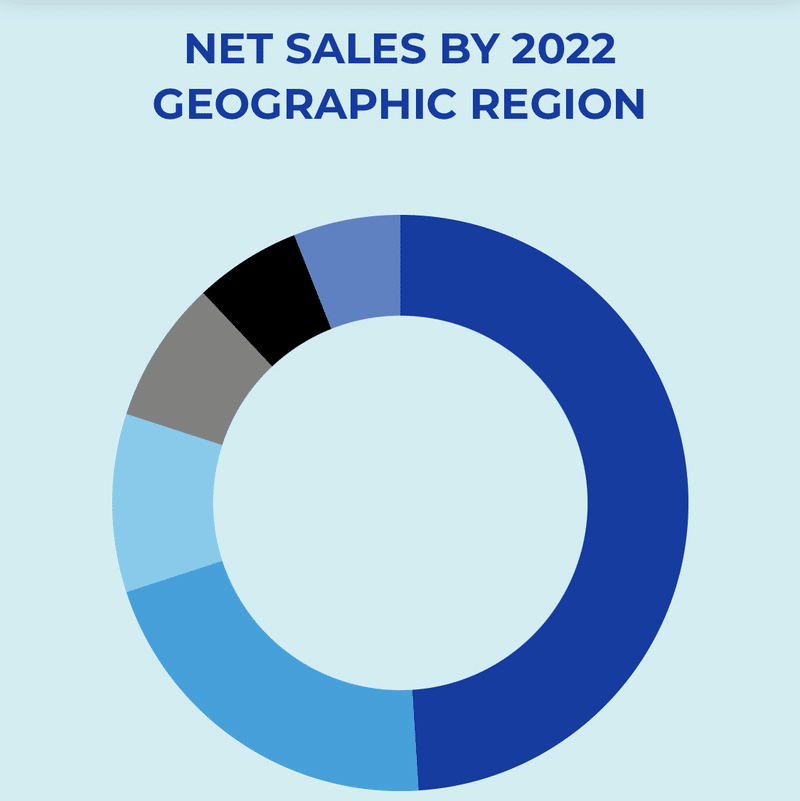

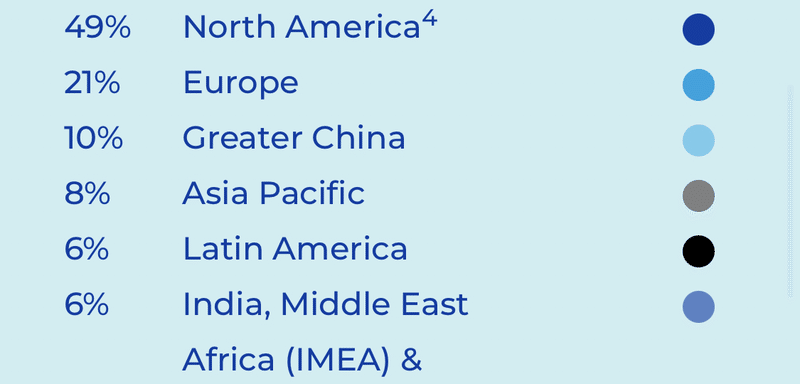

まずは王者の海外売上高比率です。

アジア太平洋地域は10%。

印・中東・アフリカは6%しかありません。

(とはいえ比率的に少ないだけで、そもそものp&gの売上高がバカデカいので決して少ない訳ではないとは思いますが…)

これをどう考えるか。

ユニチャームは開拓する海外市場をしっかり選んでいると思われます。

欧米企業へのM&Aが少ないなと思っていましたがそういうことです。

(大きなものは米ペットケア事業くらい)

とはいえ主力商品ががっちゃんこしたら困りますよね。

そのあたりはどうでしょう。

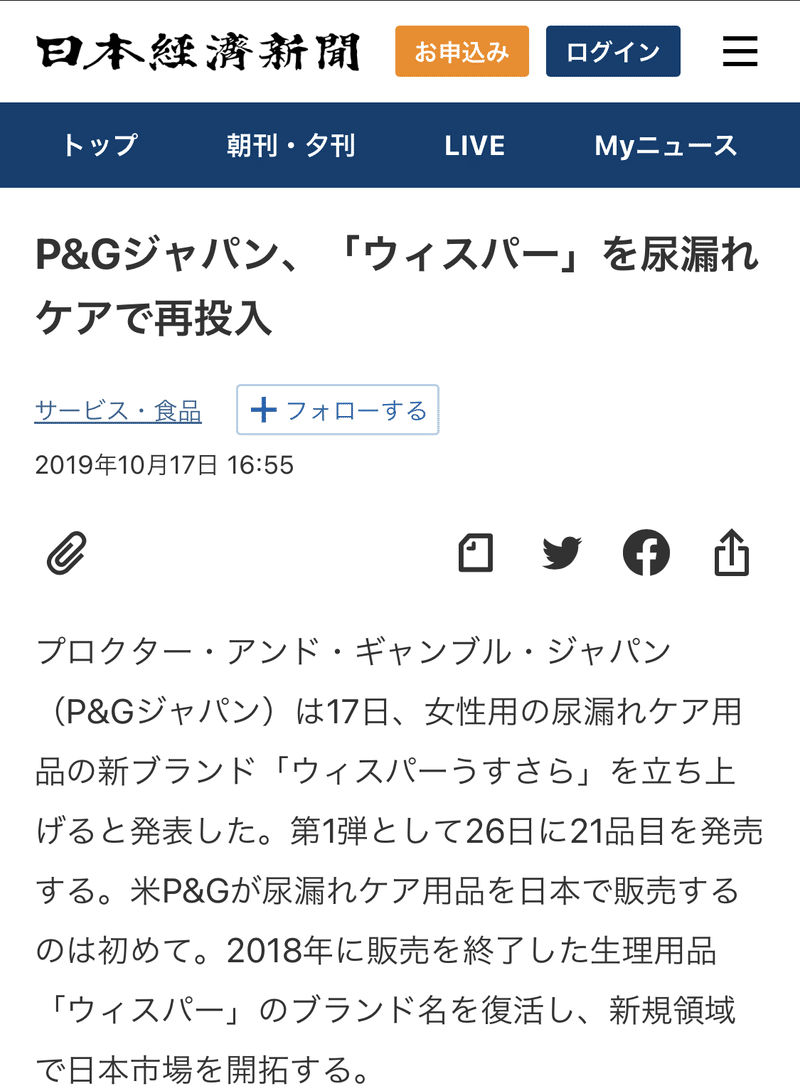

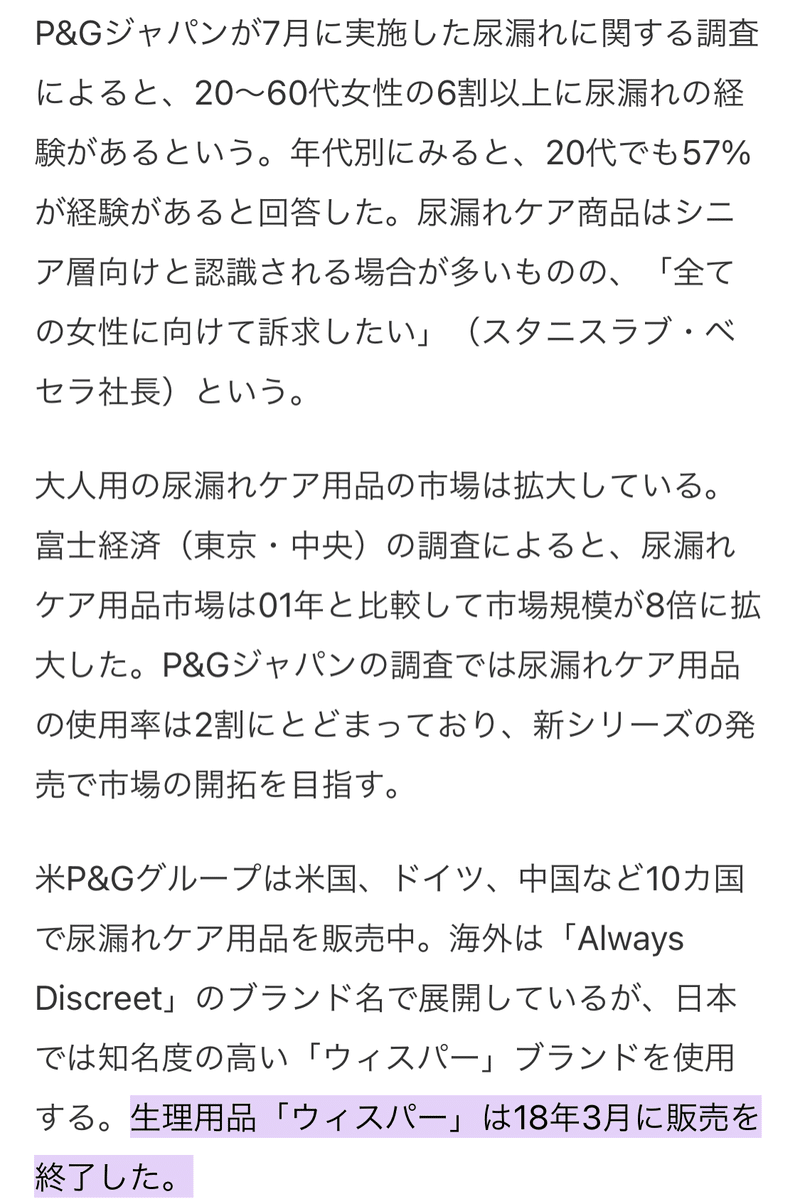

こんな記事を見つけました。

なんと!国内において主力の生理用品であるウィスパーは販売終了しています。

なんなら尿漏れケア用品として生まれ変わっています。

どういうことでしょう?

日本の生理用品市場において、王者が負けたと考えるのが自然ではないでしょうか。

ついでに日本国内における王者の主力商品(ユニチャームと競合する事業セグメントの商品)を調べてみました。

え?これだけしかない??

ベビーケア用品(おむつ)はパンパースブランドがありますが、フェミニンケア用品はこれしかないんです。

ユニチャームが強いわけです。

じゃあ米国はどうか?

さすが王者。日本とはブランドの数が違います。

これでは米国では戦えませんね。

つまり、王者との真っ向勝負は避け、自分達が戦えるフィールドで賢く勝負する会社だとわかります。

というか、そもそも王者と戦う必要がなかったのです。

本当に戦うべきは、現地ブランドでしょう。

私は大きな勘違いをしていたわけです。(恥)

ということで、私の見立ての悪さが露呈したところで前半を終わります。。

後半は直近の決算を見てみます。

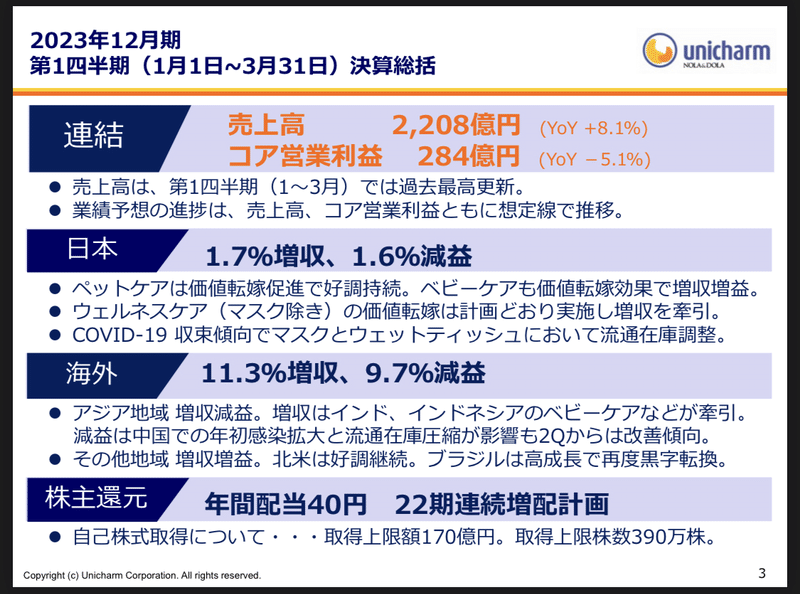

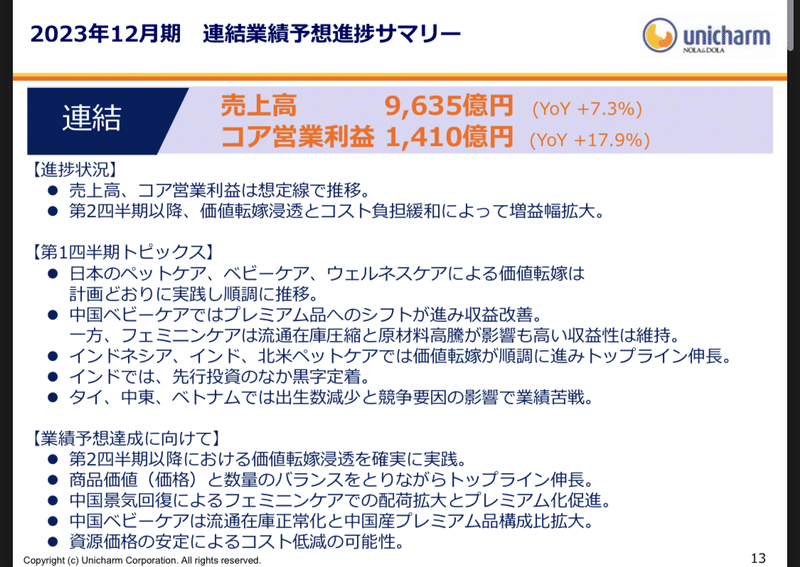

第1四半期決算総括です。

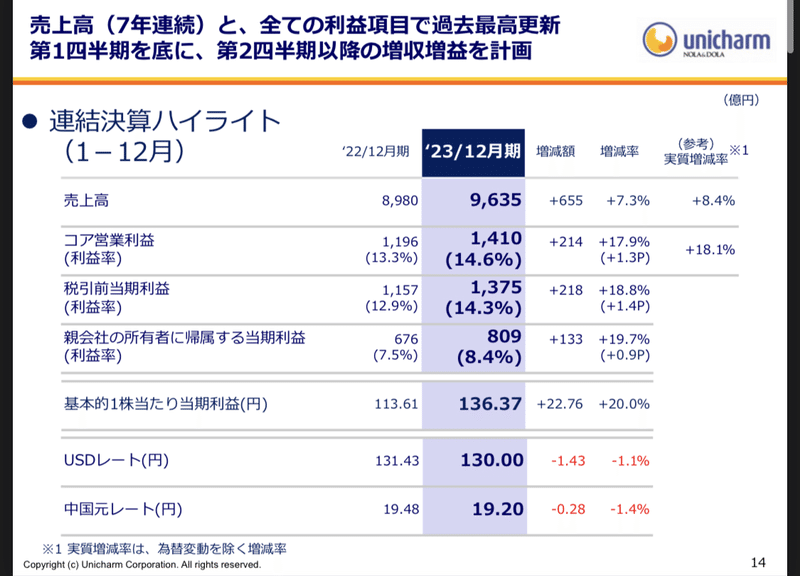

売上高は過去最高益を更新。

しかし営業利益は前年同期比5%のマイナスです。

海外事業の減益幅の方が大きいですね。

もう少し詳しく見てみましょう。

営業利益は前年同期比15億の減少ですが、結果的に四半期利益はマイナス3億と微減で着地しています。

以下の資料は営業利益の増減をグラフ化したものです。

原材料関連での60億のマイナスを価格転嫁と数量効果で打ち返しています。

販管費率の改善に比べて粗利率の悪化が大きいです。

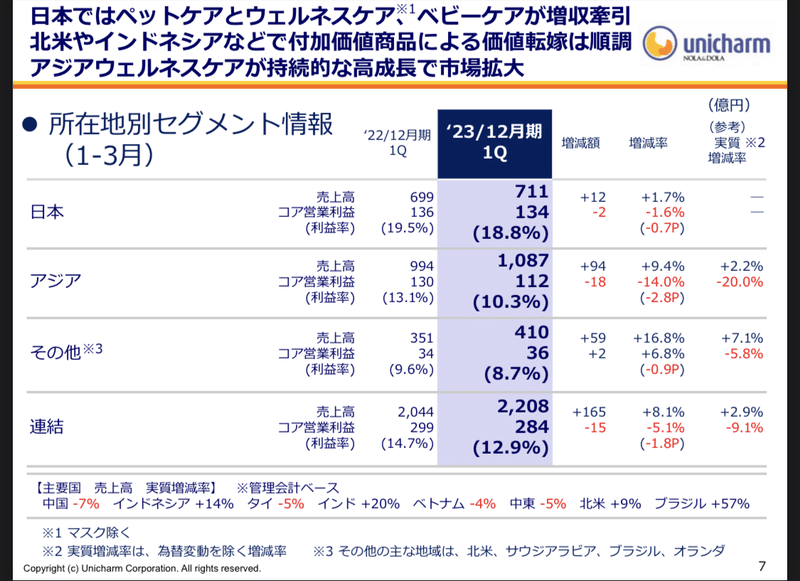

所在地別で見てみましょう。

アジアでの営業利益の減少が目立ちます。

当四半期の営業利益の減少は日本ではなくアジア、特に中国・タイ・ベトナムに起因するものであることがわかります。

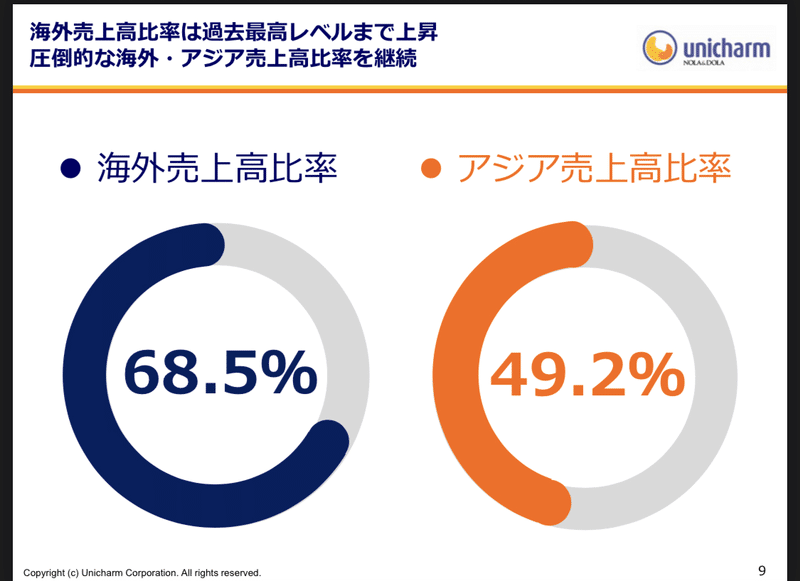

次に海外売上高比率です。

先程ご覧いただいた、統合報告書に記載の2021年の海外売上高比率は62.3%でしたが、68.5%まで上昇しています。

また、アジア売上高比率が半分に迫りそうなくらいですから、なおのことアジアでの営業利益減少が全体に与える影響は大きくなりますね。

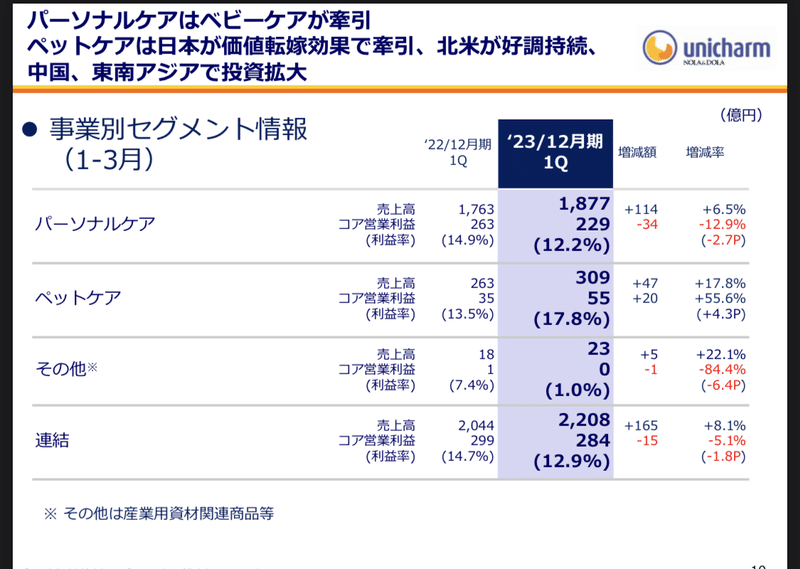

次にセグメント別で見ていきましょう。

ペットケア事業は好調ですが、主力のパーソナルケア事業で営業利益は前年同期比34億のマイナスとなっています。

次に今後の予測について。

次の四半期以降は増益幅が拡大するとの予測となっています。

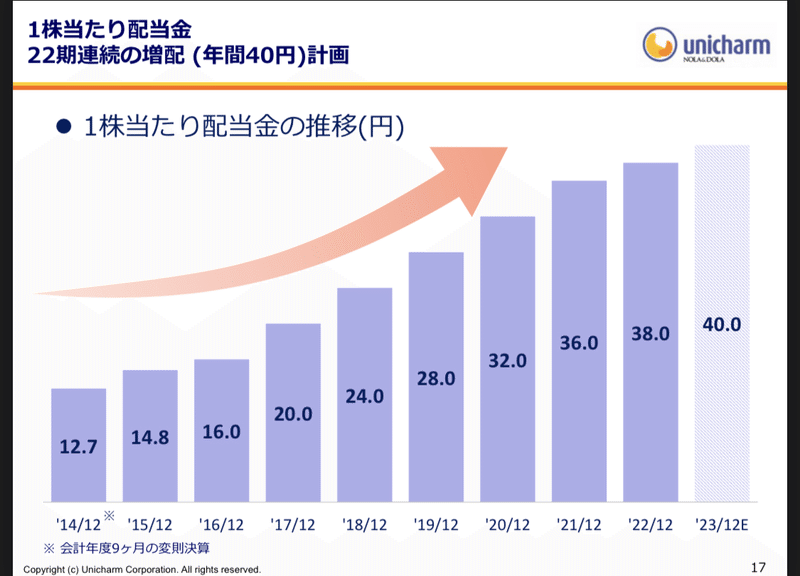

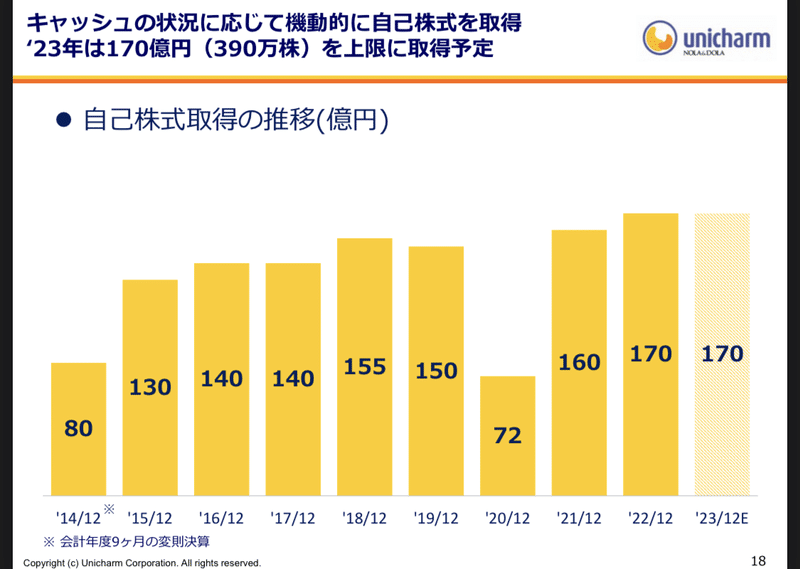

次は株主還元についてです。

総還元性向50%が目標とのことです。

年々株主還元の額が増えています。

配当及び自己株式取得について。

悪くないですね。

ただ、株価アプリを見たところ配当利回りは1%ありません(0.75%)ので配当金目当てに買う銘柄ではないですね。

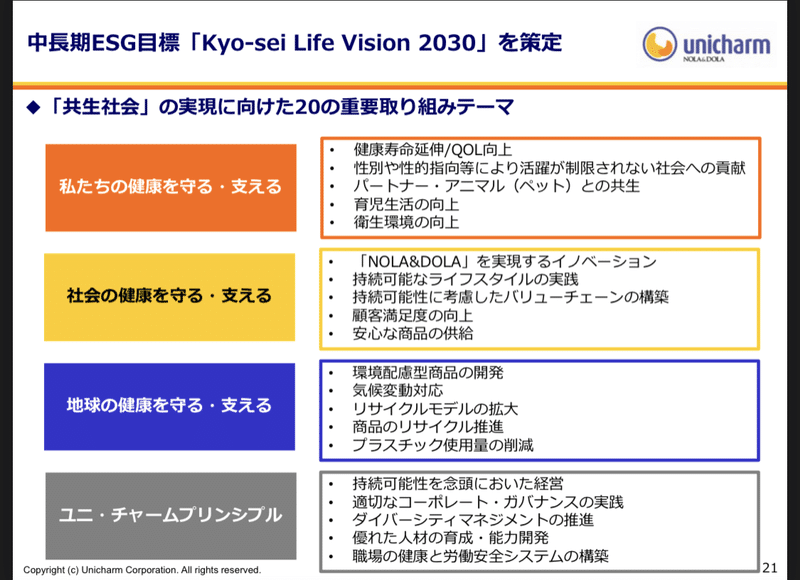

なお、この四半期決算資料は63ページありますが、20ページ以降は長期ESG目標についての記述となっています。(詳細は割愛します)

個人的な感想ですが、四半期決算資料でここまでページを割いて企業の理念や取り組みを記述している企業って珍しい方だと思います。

ESGに対する本気度が伝わってきます。

こういう企業は応援したくなりますし、機関投資家からの資本が集まりやすいと考えられますから、長期投資に適している銘柄だなと改めて感じさせられます。

(ただ、長期で最高値圏なので買うタイミングが…)

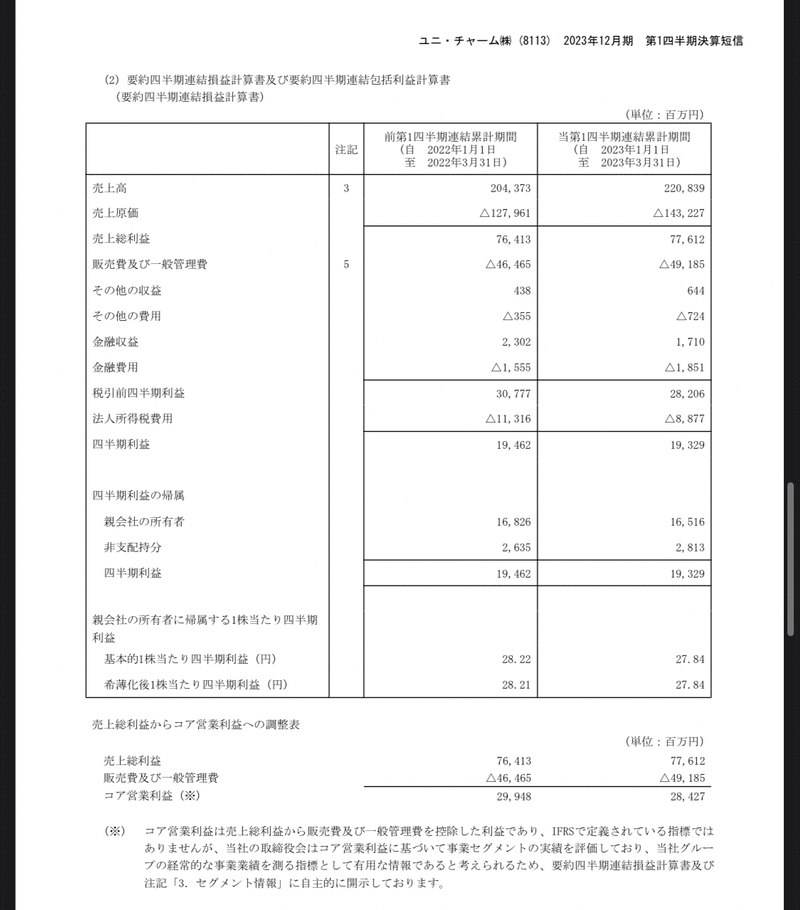

次に2023年12月期第1四半期決算短信から、PLとBSを見てみます。

まずは四半期でのPLです。

前年四半期比で見ると原価・販管費が増加していますね。

ちなみに四半期期間における売上高四半期利益率は11.92%です。

まー四半期のPLなので前年比で大きく変化していなければそこまで気にすることはないように思います。

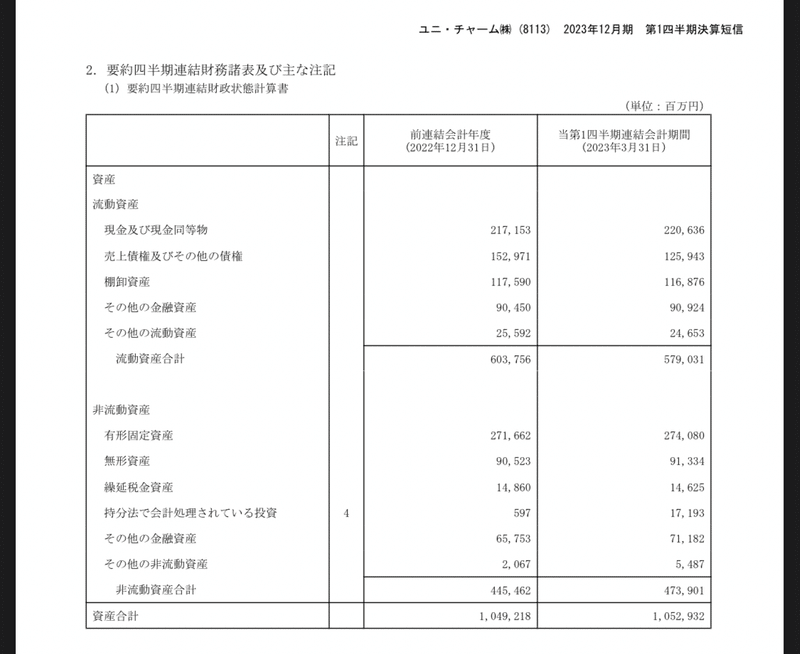

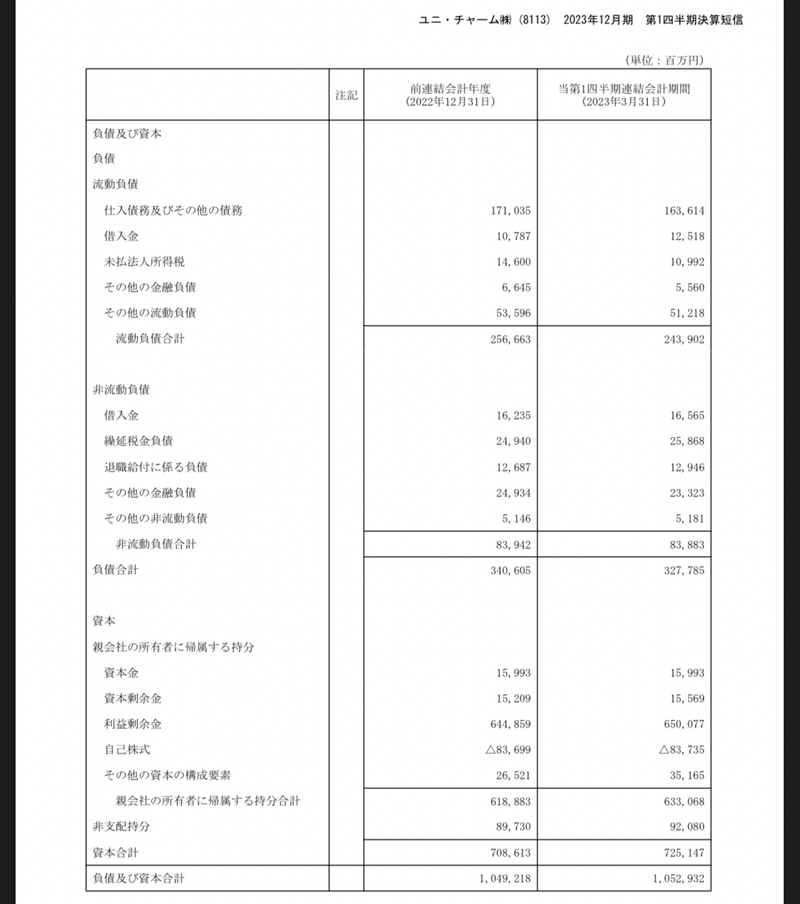

それよりはBSです。

こちらは過去からの蓄積なので企業の現在位置がよくわかる指標です。

さて、安全性分析をしましょうか。

流動比率=流動資産÷流動負債×100で

237%です。高っ!

問題なしです。

自己資本は、ここでは「親会社の所有者に帰属する持分合計」の値で計算します。

(非支配持分は除きましょう)

固定比率=固定資産÷自己資本×100で

74%です。

こちらも問題なし。

固定長期適合率=固定資産÷(自己資本+固定負債)で

66%です。

問題なし。

負債比率=負債合計÷自己資本で

51%です。

高すぎるわけではないです。問題なし。

自己資本比率=自己資本÷総資本で

60%です。

高い方です。問題なし。

財務安全性は問題なしです。

むしろ良好と言えると思います。

次からはもっと長期で見てみましょう。

ir bankから引用します。

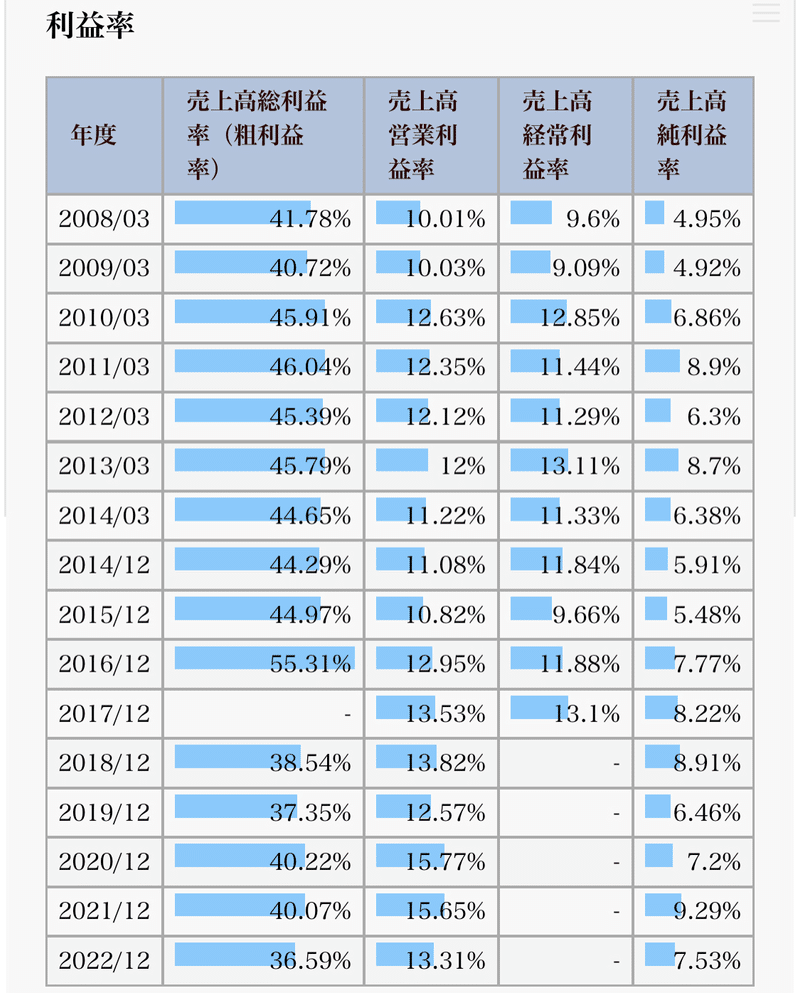

売上高営業利益率は長期で徐々に増加しています。

直近は少し下がっています。

純利益も同様です。

上がったり下がったりはありますが、総じて安定しています。

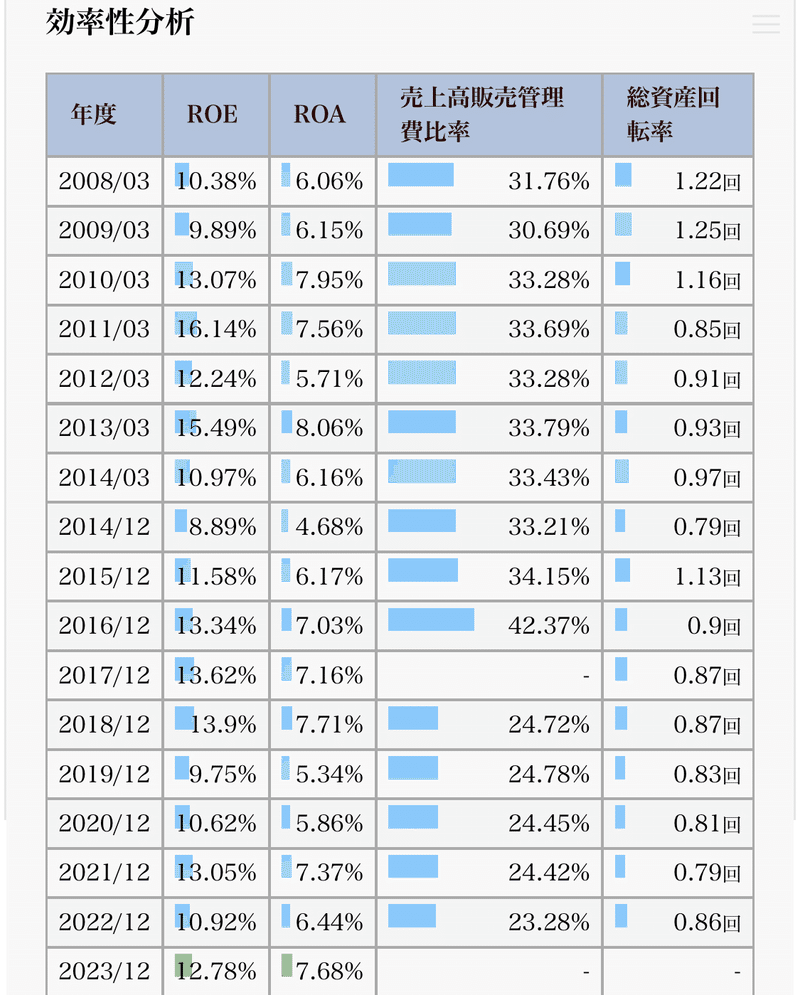

次に効率性。

ROEは10%台前半です。

経営効率はいい方だと思います。

販管費率は年々下がっています。

いい流れです。

総資産回転率は若干ですが減少傾向ですね。

総資産の有効活用という点ではもう少しという感じです。

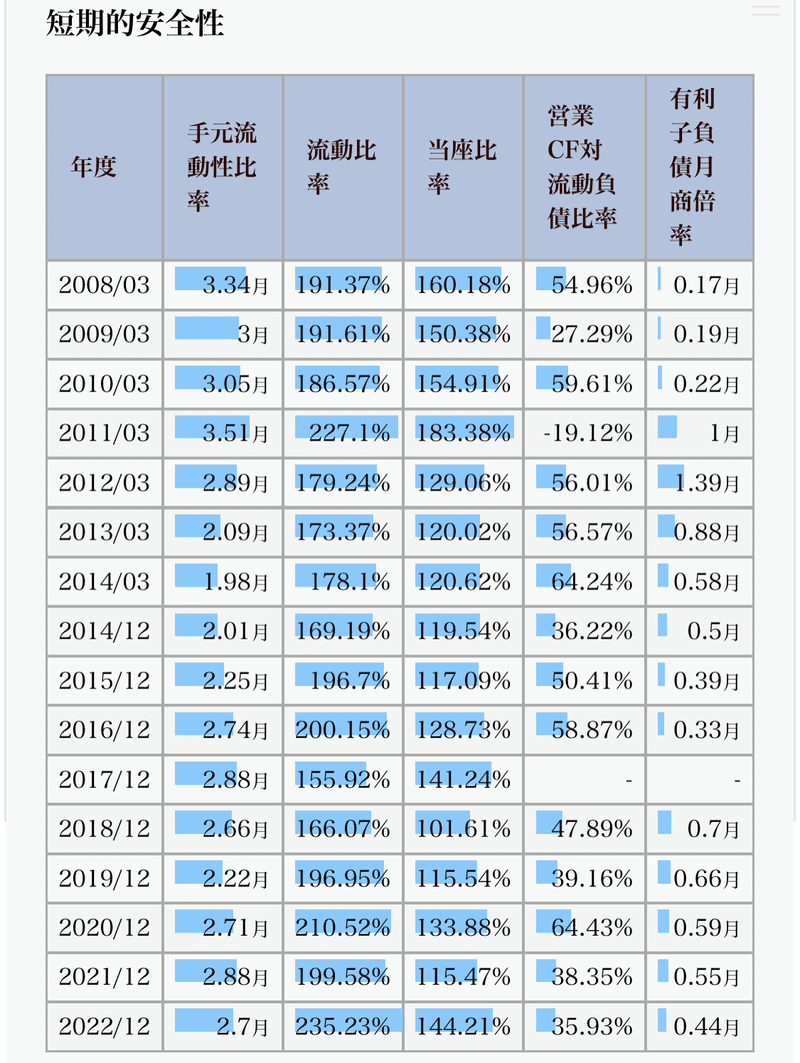

はい、次いきましょう。

流動比率・当座比率は安定して高いです。

営業CF対流動負債比率は減少傾向ですから、本業のもうけに対して流動負債の割合が高くなっていることを示しています。

一般的に40%以上が合格ラインとされていますから営業CFの増加が望まれます。

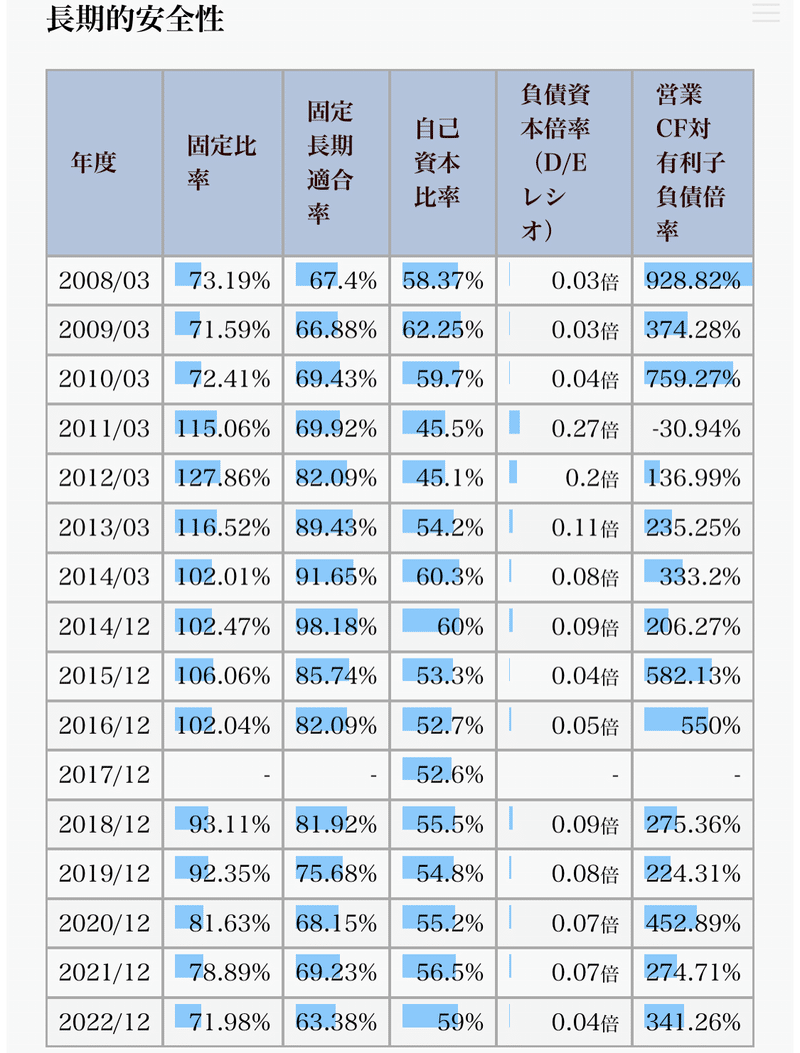

次は長期。

固定比率はここ数年は減少傾向です。

一時期は100%を超えていましたが現在は下がっています。

自己資本比率は50〜60%前半くらいを維持しています。

負債資本倍率は低いです。

有利子負債が自己資本の0.04倍しかありません。

営業CF対有利子負債倍率は高いですね。

直近を見ると有利子負債の3倍以上の営業CFがあることになります。

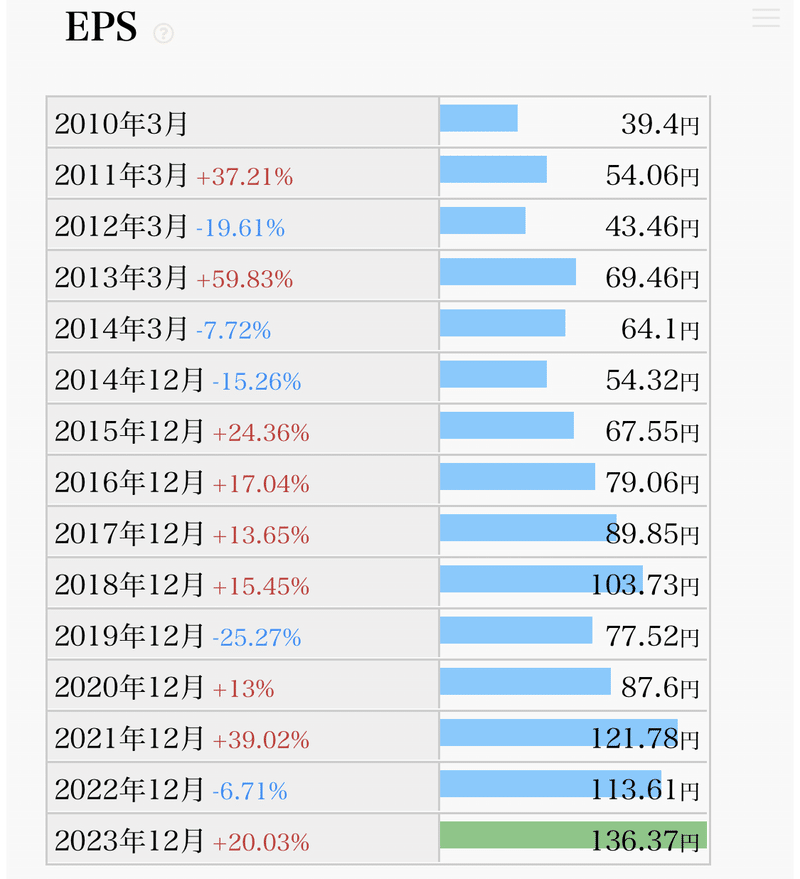

次に一株あたり当期純利益です。

長期で増加傾向です。

いいですね。

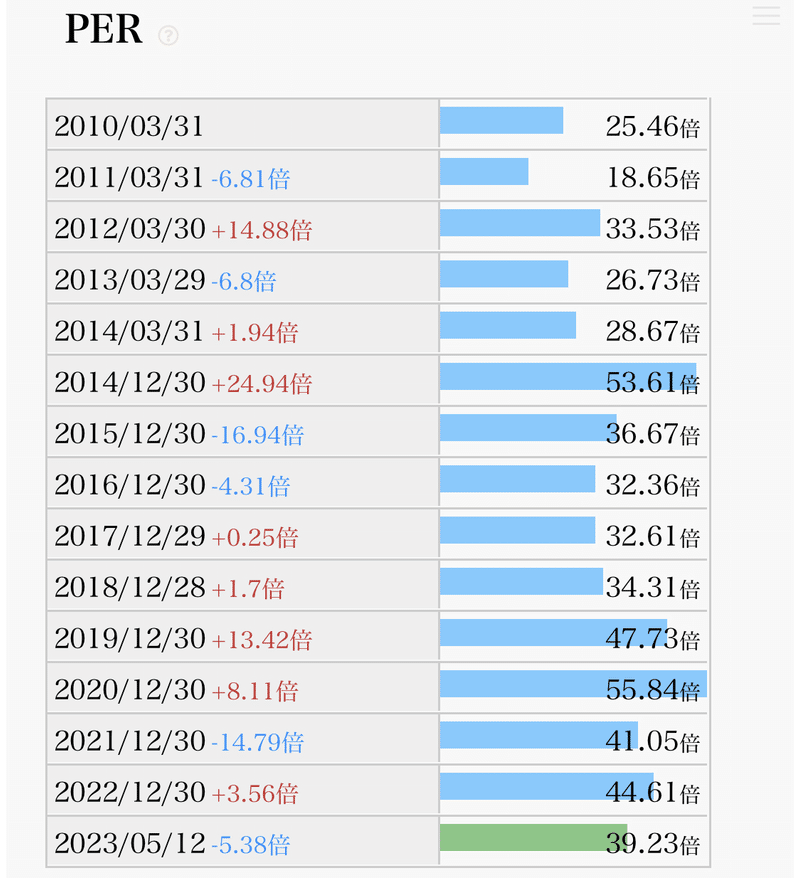

次に株価収益率です。

この銘柄はグロース寄りなので一般的な日本株(低PER、低ROE、低PBR)と同じ見方をするべきではありません。

とはいえ人気ありますね。

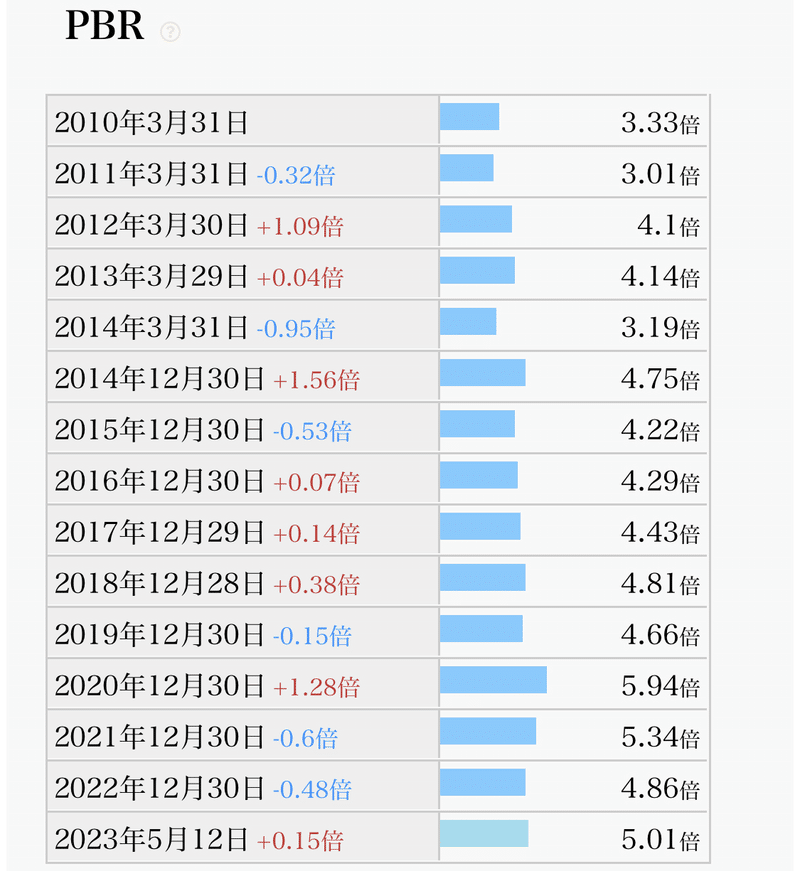

次、株価純資産倍率。

こちらも増加傾向。

日本企業にしては高いです。

次、一株あたり純資産です。

こちらも増加傾向です。

美しいですね。

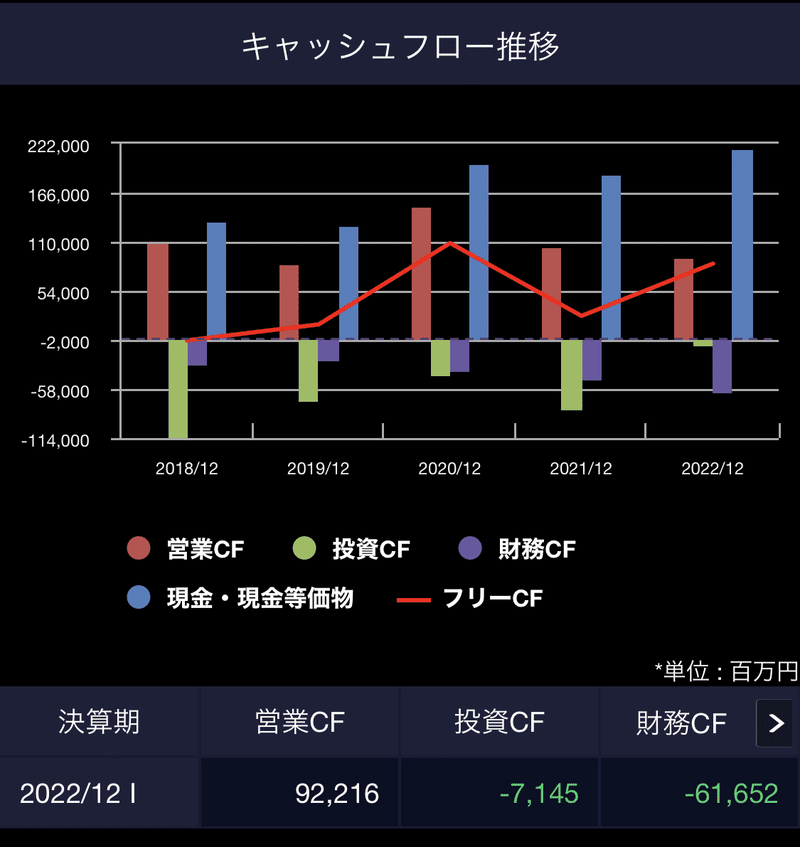

CFの推移を見てみましょう。

営業CFはコロナの年が最も高いですね。

巣篭もり需要が高い製品を販売しているわけではなさそうですからマスクですかね。

2022年は投資にあまりお金を回さなかったようです。

そのためフリーCFが前年より増加しています。

先ほど、営業CF対流動負債比率が減少傾向であると説明しました。

となると流動負債は増加傾向であると考えるのが自然です。

現金及びその等価物が年々増加していますから、それの返済か、もしかしたら新たなM&Aを計画しているのかもしれませんね。

結論

いつも感じさせられることではあるのですが、一般的な企業のイメージと実態というのはかけ離れたものになることがしばしばあります。

一般的に企業イメージを浸透させやすいBtoCの企業である同社でさえ、私の企業イメージと実態はかなり異なったものでした。

具体的な話をしますと、この会社は、王者P&Gや欧州の強豪ユニリーバのように、“広く浅く”やっているわけではありません。

(企業HP覗いてみてください。様々な事業の商品がたくさんあります。)

一方、ユニチャームは、割合の低いペット事業を除くと、パーソナルケアとフェミニンケアに特化しています。

つまり、同社は、強み(不織布・吸収体の加工・成形技術)を深く掘り下げてモートを築くタイプの会社です。

加えて、進出地域です。

この会社は、主にアジア地域に力を入れています。

初潮教育プログラムをアジアの国々で実施しているということは、その国々は、“それをするべき文化水準である国”であると考えられます。

→ということは、それらの国々は、当然ながらそういった市場があまり開拓されていない国々であることがわかります。

→未開拓あるいはそれに近い国々であるなら、強い現地ブランドもないし、(価格も重要だが)高品質商品で一気にシェアを獲れる可能性がある。

そして、実際にそうなっています。

さらにさらに、この会社はM&A巧者です。

自社ブランドのシェアを広げるとともに、有望な企業を取り込んでさらに強くなっています。

ですから、そもそもP&G、花王、ライオンなどと同列に比べることに意味はなかったのです。

それぞれのプロダクトの強み、注力している地域などが違いますから、過当競争を気にしすぎる必要はなかったわけですね。

同じように見える生活必需品セクターでも調べてみればいろいろな違いがあるものです。

いい勉強になりました。

財務面や経営指標についても問題ありません。

ROE、PBRは高いですし、EPS、BPSは長期で増加傾向です。

そりゃ株価も上がるよねと。

さて、問題はいつ買うかです。

再掲します。

本日2023年5月18日の終値のチャートです。

過去10年で史上最高値です。

私なら買えません。

天井ロングだった場合のダウンサイドリスクが怖いからです。

もちろん上がる可能性も大いにあります。

むしろその可能性の方が高いかもしれません。

ですが、仮にここから下にズルズルいった時、お金よりも何よりも精神的ダメージが大きいからです。(経験済み)

「山高ければ谷深し」という相場の格言が頭をよぎります。

一生上がり続ける銘柄なんてありませんから、私なら、「乗り遅れたくない」気持ちをグッと我慢して、それなりに調整するまで待ちます。

それでも株価が上がり続けるなら、この会社とは縁がなかったと思うようにしています。

他にもいい会社はたくさんあるはずです。

未練を断ち切って次を探せばいいのです。

(そりゃ商社株にしても本音を言えば今すぐ買いたいですよ。でも待つんです。)

ジャンピングキャッチして後悔するような経験はもう懲り懲りですからね。

皆さんはどう考えますか?

あくまで投資は自己責任でお願いします。

今日はこのへんで。

あざした。

この記事が気に入ったらサポートをしてみませんか?