今後のプロダクトタンカー市況について $STNG $TRMD

今回はプロダクトタンカー最大手のScorpio Tankers Inc(STNG)の2021年Q3決算のPresentation資料から今後のプロダクトタンカー市況について書いていこうと思います。$TRMDや$INSWを保有している方も参考にして頂ければと思います。

このnoteで使われる資料の出典はScorpio Tankers Inc. Q3 2021 Earnings Presentationです

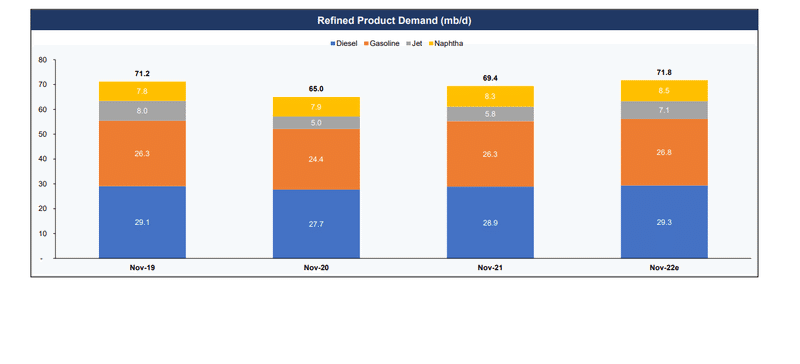

先ず石油精製品の需給から解説していきたいと思います。石油精製品の需要はワクチン接種者の増加により経済が回復しパンデミック前の水準に近づいてきています。下記のグラフはScorpio社の、ガソリン、ジェット燃料、ナフサ、軽油、の需給ですがナフサは既にパンデミック前以上になっており、ガソリン軽油もパンデミック前と同程度まで戻ってきております。

唯一戻ってないのはジェット燃料です。現在民間航空会社のフライトはパンデミック前と比べて82%です。今後各国の入国規制の緩和撤廃によって22年23年に向けてフライトも回復しジェット燃料の需要も高まる予測です。

ガソリン軽油ナフサは22年11月にはパンデミック前を上回る需要が予測されています。

OPECの2021年11月レポートによれば2022年の世界の石油総需要は、2019年の水準を約0.5mb/d上回る100.6mb/dになると推定されます。

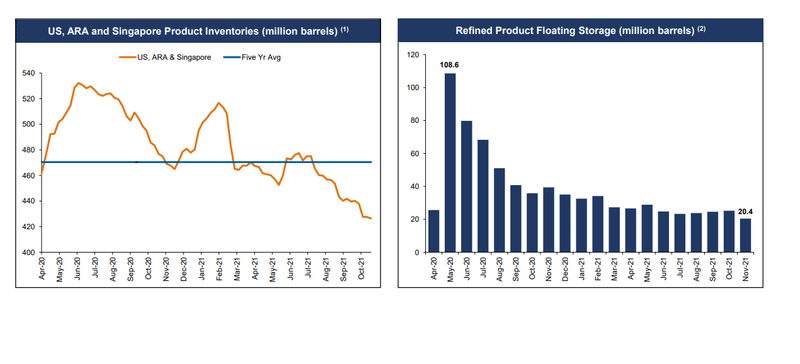

次にお見せするのは石油精製品(ガソリン軽油ジェット燃料)の在庫の状況です。在庫調整が進み現在の在庫は5年平均を下回る水準です。

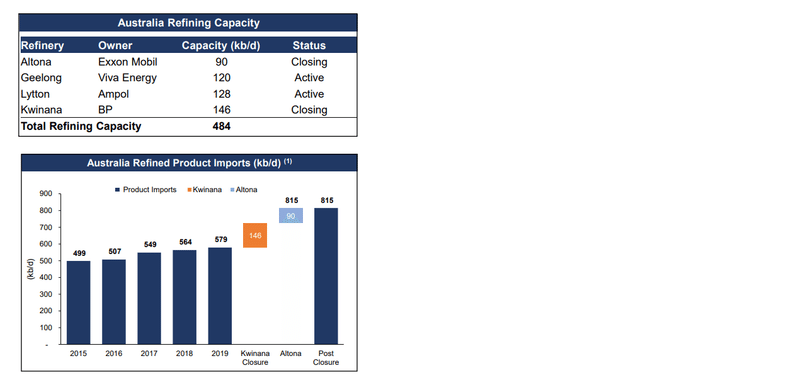

次に製油所の環境について解説していきます。以前は原油を輸入した後、製油所で精製するのが一般的でしたが、今はどんどん老朽化した製油所が閉鎖され現地の製油所で精製された精製品を輸入するという流れが加速しています。理由としては効率性の低下、精製マージンの低下、環境規制の強化などがあげられます。

具体例としてBP社はオーストラリアのクウィナナ製油所2020年末に閉鎖

2021年2月 Exxon Mobilはアルトナ製油所を閉鎖することを発表

例えばクウィナナ製油所とアルトナ製油所の失われた生産量を中東とシンガポールからの輸入で補うとすると年間23本のMRまたは11本のLR1/LR2が必要になります。(*MRは小型タンカーLRは中型大型タンカー)こうした流れの一方で中東では今後12ヶ月間に100万バレル以上の輸出向け製油所の追加が予定されています。

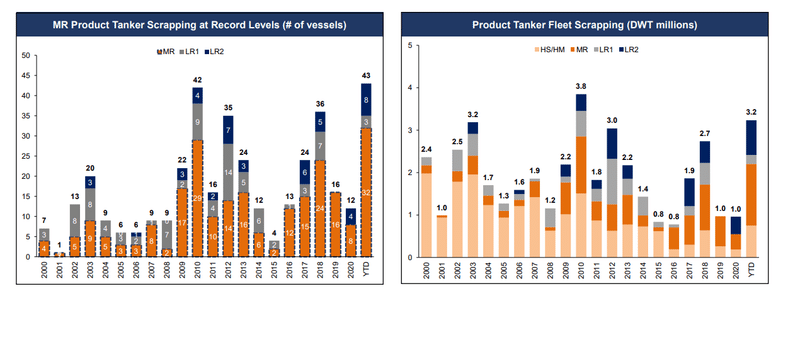

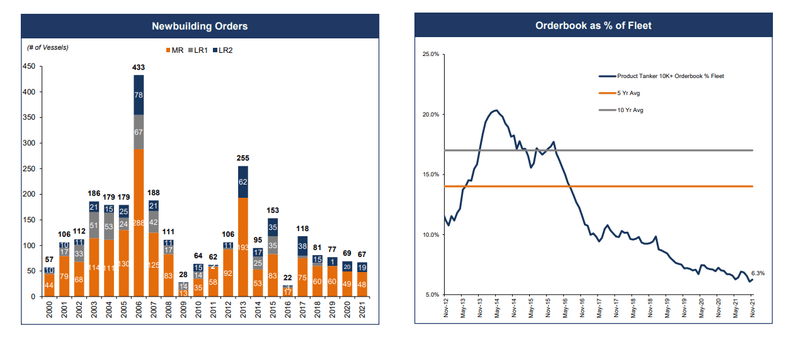

それでは次に需要が高まるであろうプロダクトタンカーの数が足りているのか解説していきます。下記の資料はプロダクトタンカーの解体数と新規建造のオーダー数になります。(今年解体数が増えた理由としては鉛価格の上昇、資金調達、排ガス規制があげられます)

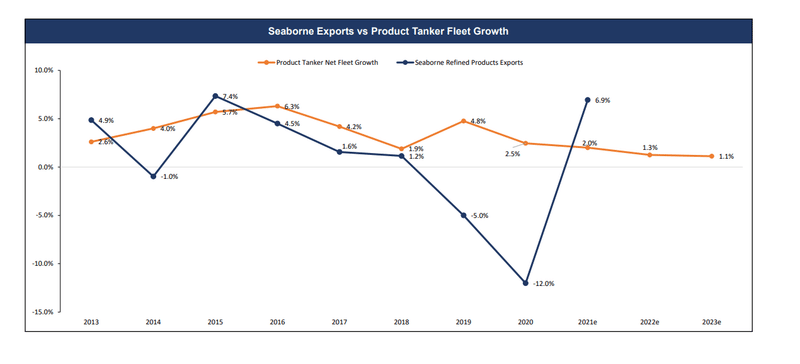

現在造船所はコンテナ船やLNG船の建設を優先しておりプロダクトタンカーは後回しになっているようです。Scorpio社も発注自体も少ないけれど受注数も少ないと説明しています。タンカー建造には時間がかかりますので需要を満たすだけのプロダクトタンカーの数が揃うのは時間がかかりそうです。一番下のグラフは今後プロダクトタンカーの供給能力以上に需要がある状態になることを示しています。

まとめ

1.コロナワクチン、治療薬によりパンデミックから順調に回復してきており原油や石油精製品の需要は今後さらに高まることが予想される。また現在の石油精製品在庫状況は5年平均を下回る。

2.ここ最近の流れとして現地の製油所で精製された精製品をプロダクトタンカーで輸入する傾向が強まっている。原油タンカーよりプロダクトタンカーの需要が高い。

3.この先数年はプロダクトタンカーが足りない状況が予想される

4.石油消費量のピークは2020年代後半と予想されている。つまりパンデミック前よりも石油消費量は増え2020年後半にむけて増加する。

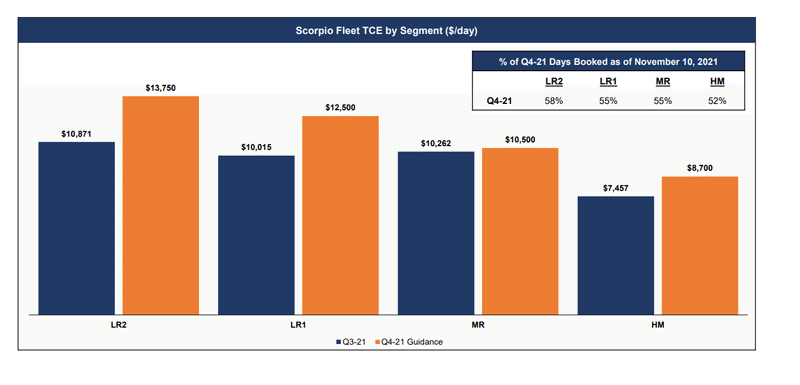

上記グラフはScorpio社のタンカー運賃のQ4ガイダンスです。中型大型タンカーの運賃が上昇し始めています。基本的に大型タンカーは長期契約、小型タンカーはスポット契約になりますので、まず大型タンカーの運賃から上がり始め遅れて小型タンカーの運賃があがるサイクルになっています。ついにプロダクトタンカー運賃の上昇サイクルが始まったかもしれません。

ちなみに$TRMDの保有するタンカーの多くは小型タンカーですのでプロダクトタンカーが足りなくなればなるほど運賃があがり儲かる構造になっています。

ここから先は$STNG Scorpio Tankersについて少し追加で解説したいと思います。ご興味のある方はお付き合いください。

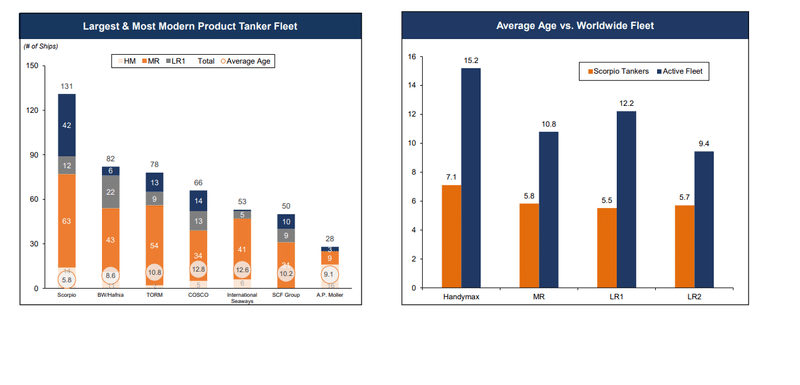

Scorpio社の最大の特徴利点は保有するタンカー船齢が平均5.8年であり他のプロダクトタンカー会社に比べて圧倒的に若いという事です。

IMO(国際海事機関)は2030年までにCO2排出量を2008年比で40%削減する事を目標にしています。タンカーにも燃費が良くCO2を多く排出しないことが求められておりScorpio社は他のプロダクトタンカー会社より先駆けて燃費の良い新しいタンカーに替えてきました。

Scorpio社曰く一部の主要顧客は船齢が15年以内のタンカーとしか契約しないらしく燃費の良い若いプロダクトタンカーを多く所有するScorpio社は優位にたっていると言います。またEUはIMOに対し2030年の目標を早めるようにプレッシャーをかけているようで、もし2030年の目標が早まることがあってもScorpio社にとってはリスクではなくメリットに成りえると言うことです。

競合会社は今後プロダクトタンカー運賃があがり儲かる環境になったとしても急いで新しいタンカー建造に資金を投じる必要がありますが、Scorpio社は急ぐ必要はありません。

⋆因みに現在船齢が15年~20年のタンカーが645隻、5年後に15年を超えるものが956隻に対し発注されているプロダクトタンカーが158隻です。

タンカーが足りない状況でCO2排出量の目標だけ早めることは考えにくいのでこの辺は流動的だと思いますが、$STNGにとっては良い環境が整いつつあると思います。

今回は以上になります。最後まで読んで頂きありがとうございました。

本noteは株式、債券、コモディティの購入売却等を勧めるものではありません、また投資アドバイスでもありません。

この記事が気に入ったらサポートをしてみませんか?