【#簿記4週目】工業簿記・原価計算を学習(商簿は一旦中断)

このシリーズでは、簿記の知識が完全に「0」の状態から、簿記3級、2級に合格するまでの過程について情報発信しています!

私が簿記の勉強を開始した2023年8月1日からの記録です。

受験予定日は2023年11月19日です💪

主な使用教材はYouTubeの"【簿記系YouTuber?】ふくしままさゆき"さんの動画です。

学習した内容について(8/21~8/27)

この1週間では、簿記2級に関して、下記の論点を学習しました。

✅商業簿記

✔外貨換算(外貨建取引)

✔為替予約

✔法人税等(中間申告、確定申告など)

✔財務諸表(S/S、しーくりくりしー)

✔本支店会計(本店勘定と支店勘定)

✅工業簿記

✔材料費・労務費・経費 (直接&間接)

✔製造間接費(シュラッター・シュラッターの図)

✔個別原価計算(基礎)

⇧こちらの前回(#3)記事で触れましたが、本業の都合上、急ぎ工業簿記の勉強が必要となりました。

そのため、商業簿記は一旦キリのいいところで切って、工業簿記へ進んでいます😊

躓いたポイントについて

商簿、工簿に分けて書いていきます。

商簿について

個人的には外貨換算の仕訳が躓きポイントだと感じました。

「円安」「円高」とは何か。

輸入・輸出をする際は、どちらになった方が得か・損かということがパッと分かるとやりやすいです。

少し話がそれますが、私が「円安」を理解したのは2022年1月から始まった円安を体験した時です。

米国株投資をしていたので、日本円だけでなくドルも1,000万円くらい保有していたと思います。

日々、何もしていないのに日本円の金融資産総額が上昇していることを経験して、初めて円安を理解しました💦

簿記検定の勉強では、商品を掛けで売ったり、買ったりします。

そのため、売買が成立した時点での為替(ドル/円)と、支払い(清算)を行う際の為替にGAPが生じることがあります。

帳簿記入は日本円で行わなければならないため、都度、為替を使った処理が必要になるということです。

その際、円高や円安が有利に働くのか、不利に働くのか、パッと分かると仕訳がスムーズにできます。

簿記の学習では

✔買掛金を計上(輸入)した⇒後日、円高なら得

⇒精算時に支払う日本円が少なくて済むため

✔売掛金を計上(輸出)した⇒後日、円安なら得

⇒精算時に受け取れる日本円が多くなるため

という2つを軸として理解すれば良いと思いました(^^♪

工簿について

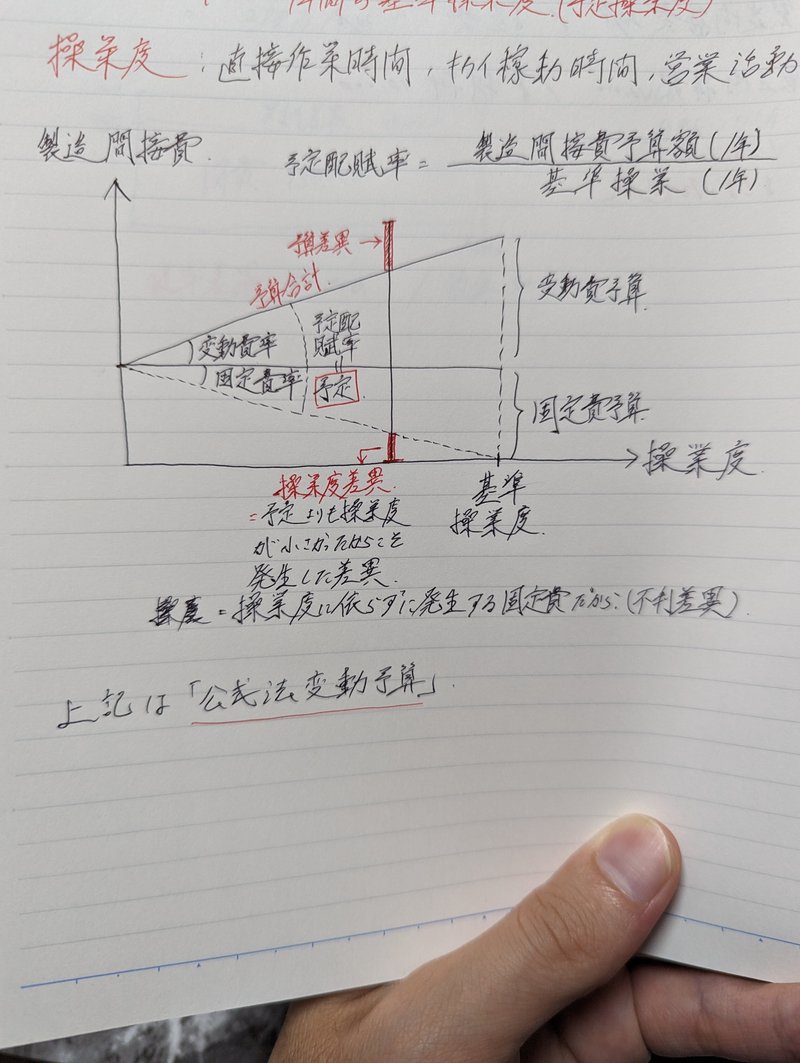

製造間接費の配賦については、なかなか理解に躓きました。

個別原価計算において、直接費でないもの(間接費)を製造間接費としてまとめ、仕掛に配賦するところはOK。

配賦の基準は会社によってさまざまある点もOK。

問題はその次、

予定配賦率=年間の製造間接費予算額/年間の基準操業度

※操業度:直接作業時間、機械稼働時間、販売数など

予定配賦率って何だ??イマイチよくわからない。。。"操業"とは?

シュラッターの図で出てくる「操業度差異」「予算差異」もイマイチ腑に落ちていない。

計算はできるが、理解が追いついていない感じ。

2週目の復讐は必須ですね💦

工夫した点について

工業簿記で、サボらずに図を描くことです😊

YouTubeで講義を聞いているうちは「なんとなくわかった気がする」という気持ちになります。

しかし、いざ問題を解くとなると途端に手が止まります(笑)

少しでも記憶を定着させるために、図を書くという行為は役に立ちます。

あとからノートを見返しても「この図書いた記憶がある!」というだけでも大きな違いになります。

めんどくさがらずにしっかり描きましょう!

今後の学習スケジュールについて

商簿(基礎コンテンツ) ←1週目済

工業簿記(1週目) ←イマココ

工業簿記(2週目:苦手分野対策)

工業簿記過去問演習

商簿(無料コンテンツ:2週目)

商簿(有料:200%定率法、圧縮記帳など)

商簿(有料連結会計)

簿記2級過去問演習&復習

長い道のりですが、一つずつ着実にこなしていこうと思います。

この記事が役に立った!読んでよかった!と思って頂けた方はぜひ「スキ」「フォロー」をお願いします(^^♪

コメントで感想を頂けると励みになります😊

次回#5については、9/4~5に投稿予定です(^^♪

この記事が気に入ったらサポートをしてみませんか?