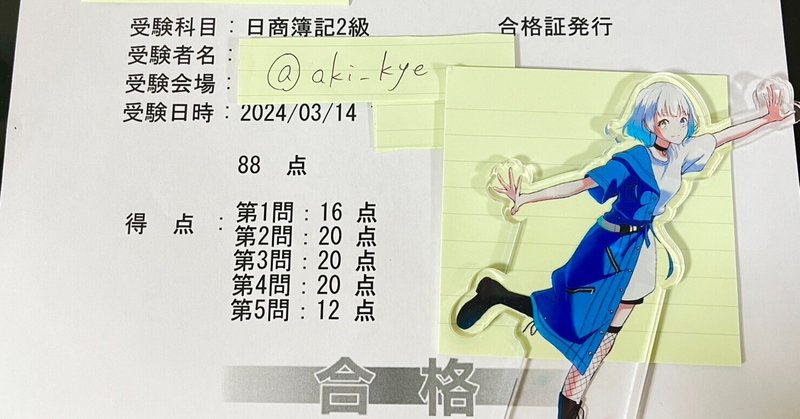

昨日簿記2級試験、落ちました。 次回3/7(木)受験予定。 田舎から親を連れてきて子供を見てもらうので、人を巻き込むと、より頑張らないとはいけないなと思います。 今週末は家族旅行なので、モチベーション高めて頑張ります🔥🔥