来週の相場見通し(4/29~5/3)①

1.はじめに

今週は、国内では日銀金融政策決定会合と、止まらない円安が大きな話題になった。海外では米国の企業決算と長期金利の上昇がテーマだった。来週は日本はゴールデンウイークとなるも、海外では重要なイベントが盛りだくさんだ。今回は、簡易版でポイントだけ解説したい。

2.円安の加速

今週は円安が加速した。下のチャートはBISが算出する円の実質実効為替レートであるが、歴史的な円安水準にあることが分かる。来月公表される最新データでは、更に一段と円安が進んでいることが確認されることは確実だ。

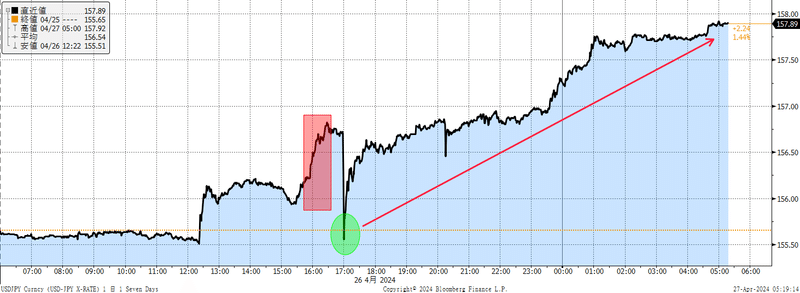

昨日のドル円相場が下のチャートだ。赤い網枠は、植田日銀総裁の記者会見である。記者の円安に関する質問に回答するたびに、じりじりと円安が進んだ。記者会見の終了後に、156円80銭近辺から、突如として155円割れまで円高が進む騒ぎがあった。誰かが「介入もどき」の仕掛けをしたのだろう。市場はナーバスになっていることもあり、一時的に大きく円高が進んだが、すぐに「フェイク」ということが分かると、あっと言う間に156円台後半まで戻した。そして、海外時間はゆっくり、じりじりと1日を通じて円安が進行した。この間に米金利は低下したのだが、お構いなしである。

今回のの日銀金融政策決定会合に対して、市場は2つの点に注目していた。国債の買い入れについて、日銀がどのように修正を行うかという点と、為替市場における円安進行に対して植田総裁が、どのような発言を行うかという点である。まず、声明文から「これまでと同額の国債買入を継続する」という文言が消えた。市場は「日銀は国債の償還分の買い入れを減らす=QTを開始する」と捉えた。前日にもそのような趣旨のリーク記事も出ていた。しかし、よく見ると簡素化された声明文に、「なお、長期国債およびCP等・社債等の買入れについては、2024 年3月の金融政 策決定会合において決定された方針に沿って実施する」という文言がある。「なお書き」である。市場では「3月の方針??」「これまでと同額の買い入れ方針?」と迷うことになった。その時の私の解釈は、「声明文から同額の国債買入の文言が消えたことから、これからは市場局の現場の裁量で、オペ額を減らしていくのかな」と考えた。しかし、3月の方針に沿って現場の担当者がオペ額を調整するとなると、非常に保守的な形式を取るだろうから、日銀のバランスシートは減らないだろう。これは円金利低下、為替では円安材料となると考えた。波乱があるとすると、来週の4月30日の「オペ紙」だ。ここでオペ額のレンジが大きく減らされると、為替相場では円高に反応するだろうが、現場の裁量では難しいだろうなと考えたわけだ。ちなみに、下が「オペ紙」だ。

しかし、植田総裁のその後の記者会見を聞くと、そういう解釈ではなかった。結論から言えば、「これまでと何も変わらない」ということだ。6兆円規模の買い入れを継続すると明言し、それを変更する場合には、決定会合でアナウンスするとまで言った。要するに現場の裁量で行うのは、あくまで上のオペ紙に示されている1回あたりオファー額のレンジ内の中の話である。まずは、これで為替市場では、「日銀にQTを開始する意図はない」と判断され、「ファンダメンタル的に円安」と安心感が強まった。

そして、足元の円安水準についても、今後のリスク要因(輸入物価高を通じてインフレへ寄与)としながらも、現行の状況はまだそういう状態ではないと明言した。為替市場では、財務省の為替介入だけでは、今の円安トレンドは変わらないと考えている。但し、日銀が長期金利の上昇を促し、かつ政府が介入を行う場合には、「政府の本気度合い」が示されることもあり、円安トレンドはいったんは抑制されると見込む向きもいる。後はFRBが利下げサイクルに入るまでの時間稼ぎである。しかし、今回の決定会合では、日銀はあくまで物価の安定を優先し、円金利の混乱がないようにマネージします。為替の円安は、日銀的には黄色信号ではあるが、赤信号ではありません。為替については、政府単独で対応してください。このように捉えられても仕方がない内容であった。

もっとも日銀としては、為替は財務省の管轄であり、財務省がまだ介入も実施していない中で、自分たちが先に為替対応をすることに抵抗があったのかもしれない。いずれにしても、これでボールは完全に政府サイドに委ねられた。円安は既に「政府の許容レベルを模索する旅」に出てしまっている。米金利が下がっても、円高にはなりにくい。介入が入る水準を確かめるまでは、じりじり円安が進み続けるだろう。

私は最近、よく思うのだが、黒田前日銀総裁の強烈な金融緩和政策からの出口を何の痛みもなく実現することは難しいということだ。どんな政策にも副作用がある。その政策の規模が大きければ、副作用も大きくなる。黒田前日銀総裁の異次元の金融緩和により、1ドル=80円を割り込んでいた超円高時代は終わりを告げ、円安に転換した。円安に転換することで、日経平均株価も大きく上昇した。日本を苦しめていた超円高を防いだ点では、初期の金融緩和政策には大きな意義があっただろう。

しかし、その政策をあまりに長く、そして深くやり続ける中で、日銀のバランスシートは巨大化し、出口戦略がどんどん難しくなるという副作用が発生した。植田総裁は、その出口戦略に取り組んでいるのだ。この副作用の痛みは「円金利市場」か、「為替市場」でまずは引き受け、それがやがて「株式市場」にも波及することになるのだろう。つまり、円金利を安定させて、大幅な円金利上昇を回避したいのであれば、為替市場で円安がどんどん進んむことは仕方がない。一方で為替市場での円安を止めたいのであれば、円金利の上昇を容認しなければならない。どちらかの市場は痛みを伴うのだ。そして、円金利の上昇、為替の円安、どちらであっても、それは次は株式市場に何らかの影響を齎すことになる。こういうことである。ノーペインがあるとしたら、相手側のある為替市場で、都合の良いことが起こったときだ。すなわち、日銀は円金利を混乱させないように守り、為替市場は市場に委ねる。しかし、たまたま米国が大規模な利下げサイクルに入ることで、為替を市場に委ねても円安にならずに、円金利市場、為替市場ともに安定するというシナリオだ。これが起こるとしたら、それはたまたま幸運に恵まれるということであろう。

さて、週末には158円台まで円安が進んでいる。ちなみに中小の輸入企業でも、オプションを使って輸入予約を組んでいる企業は多い。例えば、現在の為替レートが145円だとして、半年以内に155円まで円安が進まなければ、実勢レートよりも安い135円でドルが購入可能。但し、155円を超えると、この予約取引は消滅する。こういうようなイメージであり、その消滅してしまう価格の事を「バリア」と呼ぶ。今年はFRBによる利下げと日銀によるマイナス金利解除が広く織り込まれていたこともあり、ドル円は「円高方向」という意見が多かったはずだ。従って155円や160円を超える円安はあまり想定されていなかったことから、そういう水準にバリア価格が設定されているはずだ。私が聞いたところでは、153円、155円と大きなバリアが次々にヒットしてきたようだ。そして、輸入企業は為替予約が消滅してしまったとから、この円安水準であらためてドル買いを予約しなければならない。日本の中小輸入企業の業績にダブルパンチで響いてきそうだ。この点は注目しておきたい。

3.米国経済の状態

今週は、週末のPCEが注目されていたのだが、意外にも米国の1QのGDP速報値のほうがサプライズもあり、話題になった。米国の実質GDPは予想の2.5%を大きく下振れする1.6%となった。これは、ここ最近では相当に低いレベルである。

市場はびっくりしたわけだが、その内容を確認すると、むしろ「米国経済は悪くないね」という解釈にすぐに転じた。内需が強いからだ。内需が強くて、結果として輸入が急増したことで、GDP統計上は下振れしただけなのだ。個人消費は2.5%と前期から低下したが、問題のあるレベルではない。

国内民間最終売上高は3.1%もあり、内需が強いことを示している。(下図)

このようにヘッドラインの弱さはフェイクであると認識される中で、コアPCE価格が予想を上回り、下図のように上昇したことから、市場ではここ最近のインフレ懸念がますます高まり、長期金利がついに4.7%台を超える状況になった。

市場では米国経済はスタグフレーションになるのでは?と、久しぶりに「スタグフレーション」という言葉も出てきた。スタグフレーションという言葉には定義がないため、どういうレベルに陥ることがスタグフレーションなのかはよく分からないのだが、米国の場合には1970年代半ばの経済状況を「スタグフレーション」と呼んでいる。下のチャートは悲惨レートと呼ばれるもので、インフレ率と失業率を単純に合計したものだ。当時は、これが20%を超えるような状況になった。近年でもこの数値が上昇した局面は何度があったが、その際にはスタグフレーションとはされていない。(緑網)足元に至っては、まったく健全な状態にあり、スタグフレーションとは程遠いことは明らかだ。

しかし、確かに米国経済は局所的に色々な減速傾向が見えることも確かであり、FRBが利下げサイクルを開始すれば問題はないが、FRBが変にタカ派に転じてしまい、頑なに利下げサイクルを開始しないような状況になった場合には、1年後くらいに米国経済はハードランディングに向かうリスクはあり得る。市場はインフレ高止まりではなく、最近は「インフレ再燃」をテーマにして、「利下げ回数」の織り込みをどんどん低下させるとともに、利上げを主張する声も耳にすることが多くなっている。下のグラフは、緑色のラインが直近の市場のFFレートの先行きの織り込みであり、黄色のラインが4月1日時点の織り込みである。僅か1か月間の間に、年内の利下げはもとより、来年以降の利下げの織り込みも引き上げられている。

私は、市場のインフレ再燃への警戒は行き過ぎだと考えている。インフレの高止まりやラストワンマイル達成の難しさは否定しない。しかし、大局観としてインフレが再燃するとして、どこまで上昇するというのだろうか?インフレは下の図のように9.1%という高い水準から低下してきた。コロナショックによるサプライチェーン分断や、様々な要因でインフレは急騰したわけだが、さすがにFRBが今のFFレートを継続したとして、どんなに経済が好調でも再びインフレが9%に向かって上昇することはないだろう。4%、5%に向かって上昇したとする。しかし、それは持続可能だろうか?今年の前半が高いインフレ率を示したということは、来年の前半はベース効果があるため、かなり高いインフレが継続しないと、自然体で低下することになる。結局インフレ再燃とは言っても、一時的かつ大した脅威ではないのではないだろうか?ここまで2年かけてインフレ退治をしてきたのに、最後に焦ってラストスパートをかける必要がどこにあるのか・・・FRBは利下げの先送りをすることは想定されるが、利上げに向かう展開とはならないだろう。

米国の30年住宅ローン金利が再び7%台を超えてきた。

セントルイス連銀の金融ストレス指数は下のチャートのようにストレスが上昇している。

今回は円安を中心に取り上げた。さて、明日は来週のポイントを整理するつもりだ。良い週末を!

この記事が気に入ったらサポートをしてみませんか?