来週の相場見通し(9/18~9/22)

1.はじめに

今週も市場は色々なことがあった。週前半は、米国では予想通り起債が相次いだ。米国債の入札では3年債は好調だったが、10年債、30年債の入札はあまり良くなかった。注目されたCPIは、エネルギー価格上昇の影響でヘッドラインは大きく上昇したものの、総じてインフレの鈍化基調を否定するものではなく、FRBにとっても大きな心配のない内容であった。米国では、下院議会が再開され、マッカーシー下院議長はバイデン大統領に対する弾劾裁判の調査を命じた。9月末までに可決させる必要のある12の連邦予算において、下院はようやく1つの予算を可決した。依然として、10月以降の政府閉鎖の懸念は消えていない。14日には米国で小売売上高とPPIが公表され、いずれも市場の予想を大きく上回る強い内容を示した。ECB理事会では10会合連続となる利上げが決定されたものの、市場はこれを「ハト派的利上げ」と評価し、この利上げが最後の利上げになるとの確信を深めている。日本では、心配された20年債入札及び、5年の共通担保オペが強い内容となったほか、週末には日銀関係筋から、植田総裁のマイナス金利解除の条件が早まる可能性についての記事について、市場は勘違いしているような報道が出たりしたが、総じて円金利は0.7%台近辺で膠着している。岸田総理は内閣改造を行ったが、政策ではなく政局を意識したものであり、内閣改造によって支持率を回復することは失敗している。明るい材料としては、アームのIPOが成功して、ソフトバンクグループの財務への懸念がやや払拭され、日本株上昇の牽引役となったことだ。

そして、市場の波乱要因になっているのは、全米自動車労働連盟(UAW)が、ビック3に対して初の合同ストライキをスタートしたことだ。これについては、後ほど解説したい。それでは、今週も市場の状況を整理していこう。今週は簡易版となります。

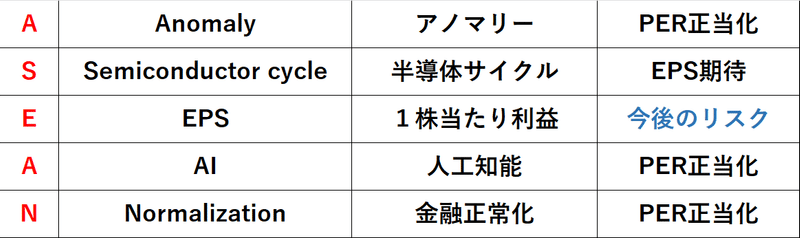

2.米国株のキーワードは、「ASEAN」

私は、市場のポイントを単純化することが好きだ。何かと語呂合わせみたいなことをする。そうすると記憶に残るからだ。今年後半から、来年の株式市場を整理すると、米国株は「ASEAN」、日本株は「BRICS」と考えている。今回は、米国株のASEANについて、簡単に取り上げる。

ASEAN(アセアン)とはいっても、東南アジアとは何の関係もない。下の英単語の頭文字である。

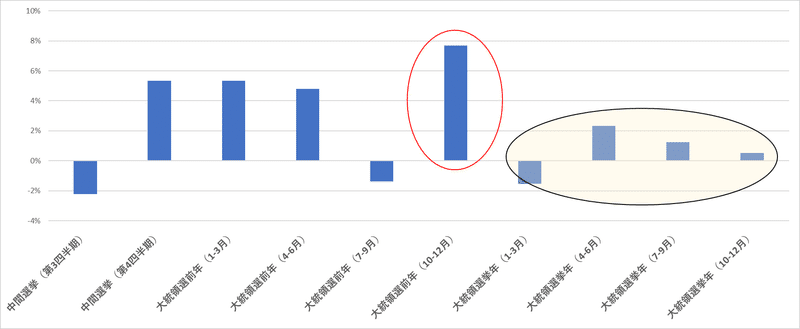

まず最初のAは、アノマリーである。いきなり怪しい。アノマリーは、過去の経験則であり、なんら根拠はない。しかし、市場参加者は過去の経験則を大事にする。ゆえに、強いアノマリーがあると、割高なPERや割安なPERもその時期においては、正当化されやすくなる。下のグラフは、米国大統領選の中間選挙から、本戦までの四半期のS&P500のアノマリーだ。過去8回の大統領選挙の平均である。言うまでもなく、2024年は大統領選挙の年である。下の黄色の網掛けのように、大統領選挙の年は、パフォーマンスは低位安定している。それに対して、大統領選の1年前の第4四半期のパフォーマンスはかなり強い。(赤い丸)

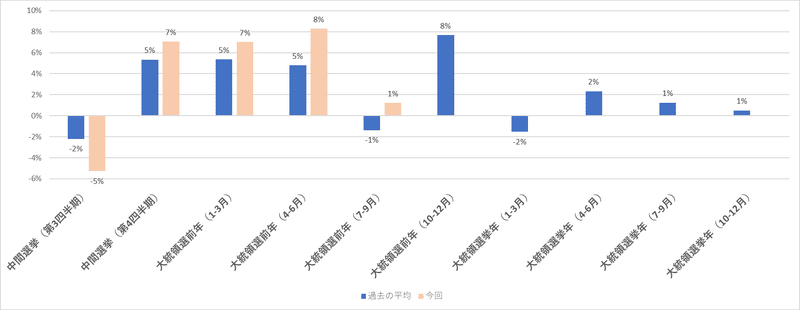

こうしたアノマリーがあるのだが、今回はどういう状況だろうか?下のグラフの肌色の棒グラフが、今回の足元までの状況を示している。9月は途中経過なので結果が出ていないが、ほぼアノマリーに沿った動きをしているのだ。そうなると当然、市場は第4四半期の最も株価が上昇する局面に期待をする。アノマリー通りなら、9月末までは株式市場は冴えないものの、年末に向けて8%近くも上昇することになる。この期待感が、米国株をサポートするだろう。

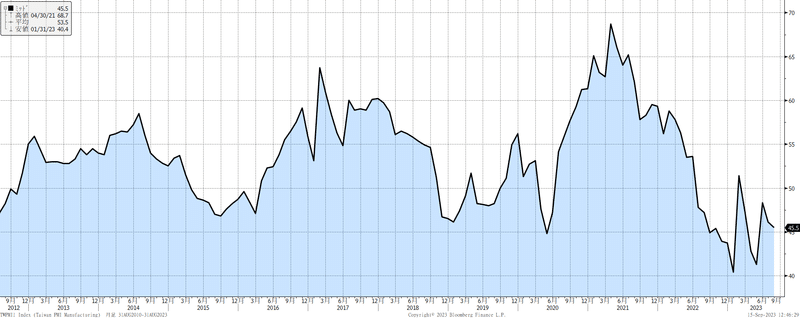

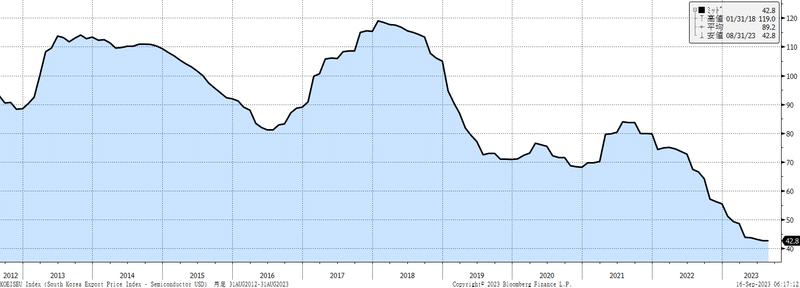

2つ目の「S」は半導体サイクルである。半導体サイクルがボトム圏にあり、今年の後半から24年には半導体サイクルが回復するというのが、半導体関連企業の経営者の共通した見解である。下のチャートは、台湾製造業PMIと、韓国の半導体の輸出価格指数を示しているが、足元ではまだ半導体市況は弱い状態が継続している。

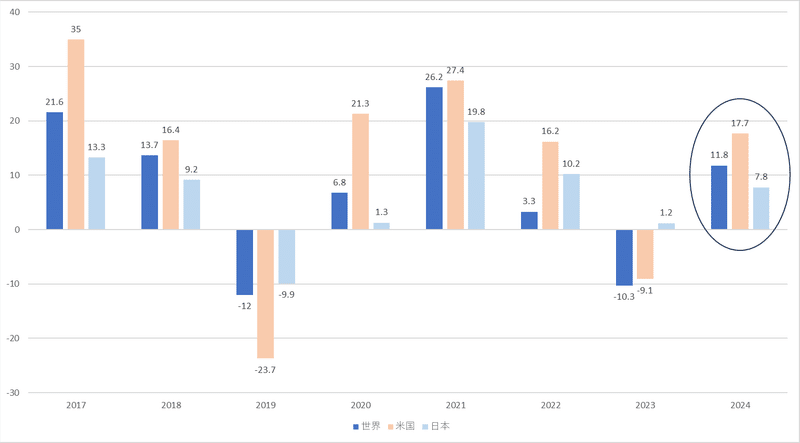

下のグラフは、世界半導体市場統計(WSTS)の半導体売上高の前年比伸び率の実績と予測値である。世界全体(青色)では、今年は▲10.3%が見込まれ、来年は11.8%の回復となる。肌色が米国で、水色が日本である。米国は来年17.7%もの伸びが見込まれているのだ。「半導体サイクルが来年は回復するという期待感」は、半導体関連企業のEPS予測を支えるだろう。

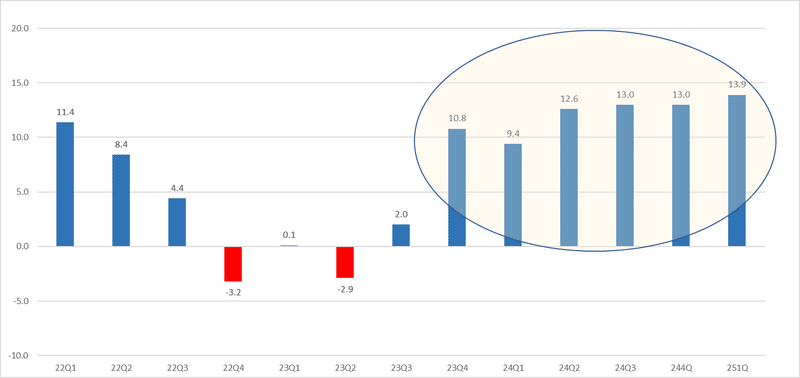

3番目の「E」は「EPS」である。下のグラフは、現段階でのEPS予測である。今年の第二四半期は一時は▲8%程度の減益が見込まれていたが、予想よりも良い決算となり、▲2.9%程度となった。そして第3四半期は2%の増益、その後の第4四半期以降は、二桁増益がなんと25年第1四半期まで継続していく織り込みとなっている。足元のS&P500のPERは、よく割高と指摘されるが、先行きのこれだけのEPSの伸びを信じられるなら、足元のPERは将来的には低下するため、強気のプレイヤーには何ら障害にならないのだ。

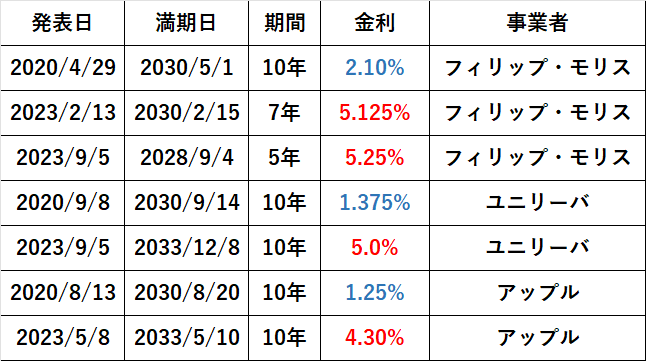

問題は、上記のような好調なEPS予測がどれだけ下方修正されるかであろう。その可能性は相応にある。企業のコストは間違いなく増加傾向にあるからだ。下の図は、最近の米国事業会社の起債の一例である。僅か数年前は非常に低い金利で市場から調達できていたのだが、今年の調達については、コストは非常に高い。過去の低金利で調達した社債が満期を迎え、新たに発行する社債の金利は大きく上昇するため、こうしたコストはこれから増加していくだろう。

それでも、社債市場自体は人気があり、今のところ投資適格債のスプレッドがタイトになっている点は、企業にとっては嬉しい状況だ。下のグラフのように、投資適格債のスプレッドは低位安定している。

企業のコストは、こうした資金面の調達コストに加えて、エネルギー価格の上昇であったり、足元でも盛んな労働者への賃上げ等で、どんどん増えていく。昨年までは、米国企業はこれを価格転嫁し、それなりの利益をあげてきた。米国の消費者のマインドは、落ちなかったのだ。しかし、この先は分からない。米国経済がどう推移するか?企業は価格転嫁可能なのか?企業のコストが増えることは分かっているが、それをどのように対応できるかは、未知数だ。キーワードのASEANの中で、リスク要因は、現在は非常に好調と目されている米国企業のEPSが崩れることだ。今のところは大きな懸念はないが、ここは注意していかねばならない。

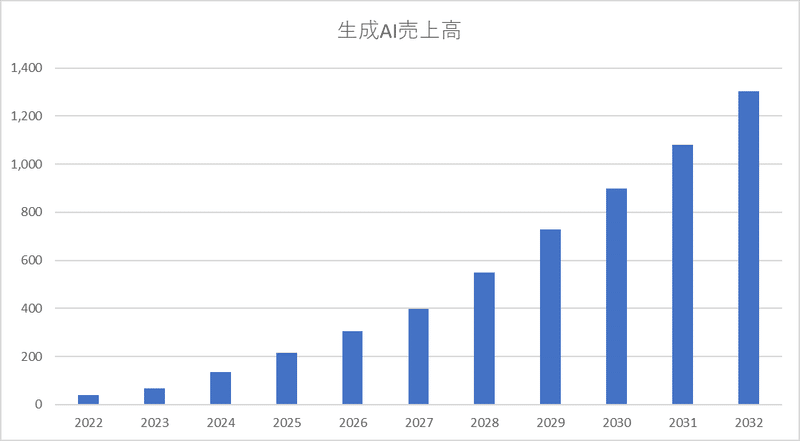

4番目の「A」は生成AIへの期待である。生成AIが、どれほどのスピードで成長し、社会を変革し、そこにビジネスチャンスを生んでいくのかは、色々な見方がある。ブルムバーグの予測では、次の10年間で驚異的な成長が見込まれている。(下図)

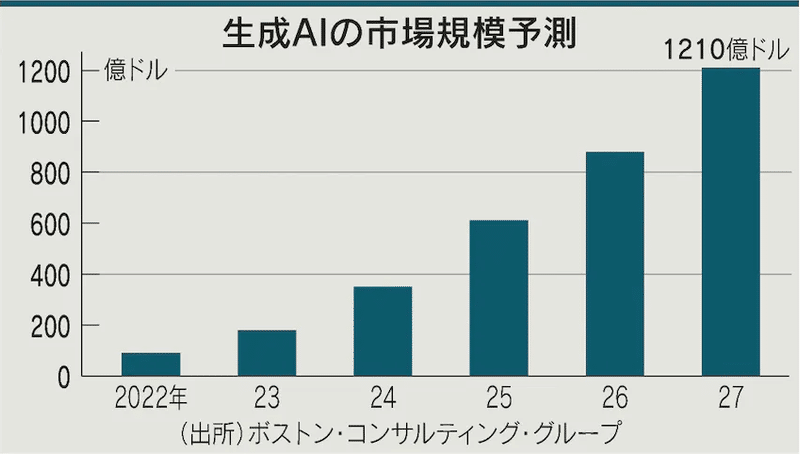

下の図はボストン・コンサルティングの予測であるが、27年は1210億ドルだ。先のブルムバーグ予測では、4000億ドルであり、かなりの乖離がある。このように生成の市場規模の予測は困難だ。

しかし、重要なことは、この生成AIが初期段階であり、そこに莫大な資金が投資されていることだ。この流れはもっと強まるはずだ。米国のビックテックの直近の決算でも、4-6月期にマイクロソフトは107億ドルを投資している。その前の1-3月期は78億ドルだ。メタは4-6月期に64億ドル、1-3月期は71億ドル、グーグルはそれぞれ69億ドル、63億ドルである。四半期ベースでこれだけの設備投資が展開されているのだ。生成AIの市場がどう発展していくかは分からない。しかし、確実なことはその中心にいるのは、米国の企業であるということだ。そして、こうした不透明だが、大きな成長が期待できる分野が存在することは、PERの割高を正当化する理由になる。

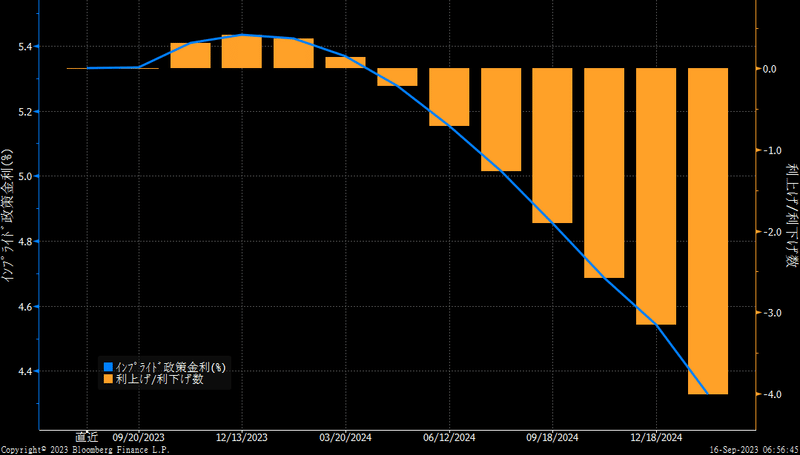

最後の「N」は金融正常化、すなわちFRBがインフレ対応のための過剰な利上げを終了し、利下げに向かうプロセスだ。下の図のように、市場はFRBが24年に複数回の利下げを行うことを織り込んでいる。景気が鈍化しなくても、この先行きの利下げ織り込みは維持されるだろう。中立金利の2.5%に対して、現在のFF金利は2倍以上であり、インフレが鈍化傾向を継続するなら、FF金利は高過ぎるからだ。このFRBの利上げが終わり、金融緩和というより、金融正常化に向けた利下げが来年は始まるという期待感は、株価をサポートする。割高なPERを正当化してくれるのだ。

3.全米自動車労働連盟のストライキについて

このNoteでも取り上げてきたが、全米自動車労働連盟(UAW)とビッグ3の労使交渉は溝が大きく、14日の期限を超えてしまった。そして、UAWは史上初のビック3の「一斉ストライキ」を段階的に開始するようだ。

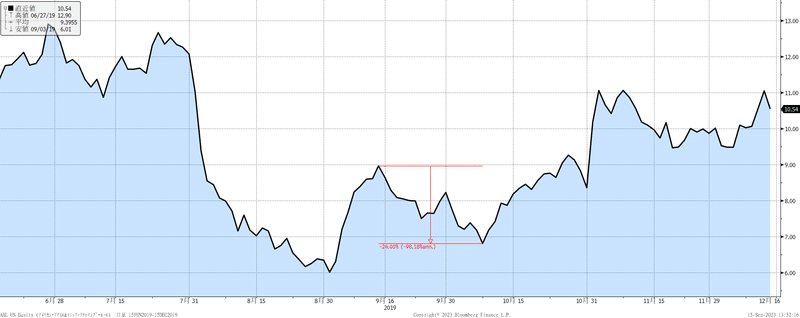

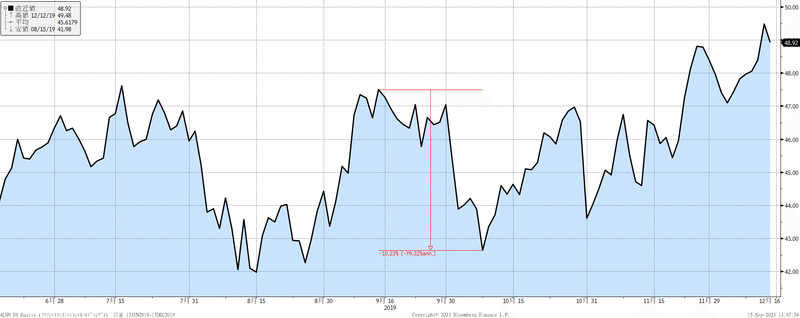

まずは、2019年のGMに対する40日間のストライキの時の状況を振り返っておこう。2019年の大規模なストライキは、アメリカの自動車業界において、数十年ぶりの大規模なストライキとなり、注目された。

下のチャートは、当時のGMの株価推移である。ストライキは9月16日に開始され、10月25日まで継続したのだが、その間に株価は14%程度下落している。

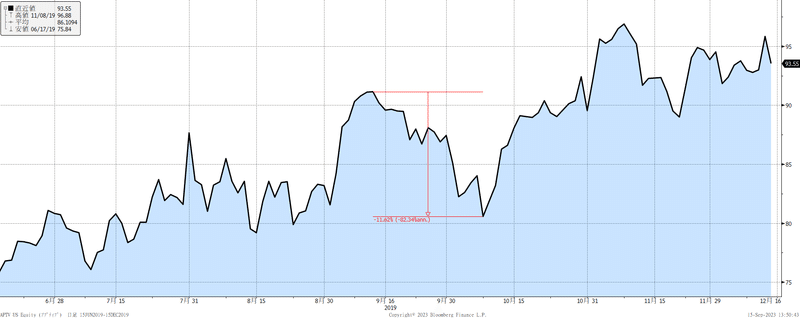

GMのサプライヤーの企業の株価も大きく影響を受けた。下は幾つかのサプライヤー企業の株価を掲載しておく。いずれも10%~20%の下落となっていることが分かるだろう。

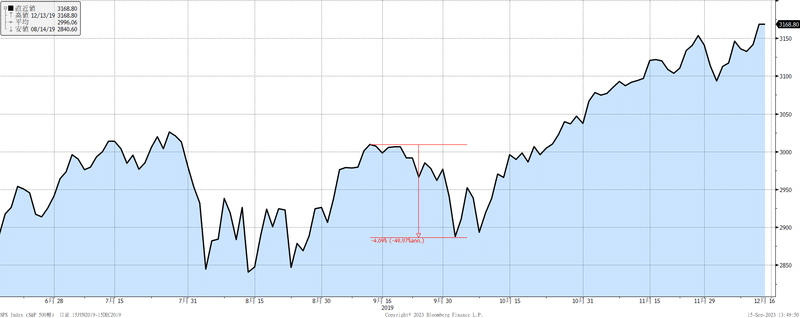

S&P500全体でも4%ほど下落している。

さて、このように大規模なストライキは、かなりのインパクトを及ぼすのだが、大事なポイントは労使交渉は必ずいつかは成立することだ。そして、交渉の妥結後は、株価は大きく上昇している。つまり、過去の経験則に照らすなら、ストライキを理由に下落した株価は押し目買いのチャンスとなるのだ。しかし、今回は3つの点で注意が必要だ。

1つ目は、UAWのストライキが「ビッグ3の一斉ストライキ」と初のものであり、そのインパクトは2019年よりも大きくなる可能性があることだ。更にUAWのフェイン委員長が「ストライキを小出し」にする戦略で、交渉の状況で少しづつストライキの範囲を拡大してくることだ。つまり、労使交渉が長引く可能性があるとともに、市場が最悪の状況を織り込むのが難しいのだ。このストライキが長期化すれば、新車の製造が遅れ、中古車価格が高騰する。インフレという点でも、無視できないものがある。

2つ目は、交渉の内容によっては、妥結後も株価が反発せずに、むしろ下落を強める可能性があることだ。2019年の労使交渉では、4年間で10%超の賃上げが決まった。(4年契約の2年目と4年目に3%の昇給、1年目と3年目に3%と4%の一時金支払い)それ以外にも労使交渉で色々決まったが、基本的には「賃金やのボーナス」に関する交渉であった。しかも、米国において、この程度の交渉は普通であり、企業業績への影響は深刻ではなかった。ゆえに、交渉成立後は不透明感の剥落で株価は上昇したのだ。

しかし、今回のUAWのフェイン委員長の要求は、そういう甘いものではない。会社側は4年間で20%の賃上げを提案したが、フェイン委員長は36%を要求している。2019年時とは比較にならない賃上げ要求だ。そして、より企業側に受け入れ難いのは、確定給付型年金の支給再開や、リタイヤ後の医療保険の適用などだ。この確定給付型年金制度は、GMなどの財務を苦しめてきたもので、2012年にようやくGMはこの制度を改革し、確定給付型ではなく、確定拠出型年金制度へ移行してきた経緯がある。またリタイヤ後の医療保険適用についても、米国の医療費の高騰のなかで、多くの企業は廃止、削減してきた。GMについても医療信託(VEBA)を設立し、ある程度の医療福利厚生を従業員に提供してきた。こうしたヒストリーを逆回転させ、仮にGMがそれに合意したとなれば、今後どれだけGMが財務負担を負うか計り知れないものがある。テスラなどのライバル会社に対して、大きなハンディを負うことになるため、交渉の妥結が株価を下落させる可能性がある。ゆえに、交渉の内容は注意する必要があるだろう。

3つ目は、バイデン政権への影響である。バイデン政権は、この労使交渉に介入している。ミシガン、オハイオ、ウイスコンシン州などは、大統領選の激戦州だ。このストライキが長期化し、この地区の経済が悪化することは何としても回避したいのだろう。しかし、バイデン政権が積極的に関与しているにも関わらず、ストライキが長期化するケースでは、バイデン政権の信頼や適応能力が批判されるだろう。

このように、今回のストライキは、色々と要注意なのだ。早期にウインウインでお互いに建設的に妥協して、ストライキが収束することを願う。

今週はこれで終わりとする。来週はFOMCや日銀金融政策決定会合など盛りだくさんだが、あまり大きな展開にはならないだろう。また、来週詳しく取り上げたい。良い週末を!

この記事が気に入ったらサポートをしてみませんか?