来週の相場見通し(8/14~8/18)①

1.はじめに

市場は、夏枯れ相場的なムードが漂っている。決算発表も大方終了している。今週はCPIと米国の一連の入札が注目されたが、結論から言えば、インフレ指標と米国の3年債、10年債に波乱はなかった。市場にややストレスを残したのは、30年債入札だった。また、ムーディーズの米銀の格下げのほか、中国の低調な経済指標や碧桂園の破綻懸念など、夏枯れ相場の中でも市場では次々に色々な材料が発生している。今週も、幅広く市場の動向をチェックしていこう。それにしても暑い。ビールでも飲みながら、このレポートを読んでほしい。

2.米国金融市場

①米国株はアノマリー通りの動き

昨年後半からの米国株は、米国大統領選挙のアノマリーに沿った動きをしている。下の図は、1990年以降の米国中間選挙から翌年におけるS&P500の騰落率の平均推移である。

上の図の通りであるが、中間選挙の年の第3Qは、米国株は軟調で▲2%であるが、そこから第4Qから翌年の第2Qまで各期で5%程度も株価が上昇している。更に第3Qは▲1%といったん伸び悩むものの、第4Qは8%も上昇している。この株価の堅調ぶりが、「中間選挙の年の第4Qから、翌年にかけて株価はゴールデンタイム」というよく知られたアノマリーだ。

では、ここまで今年の状況はどうなっているのか?それが下の図だ。

昨年は中間選挙の年だった。22年3Qは▲5%、22年4Q:+7%、23年1Q:+7%、2Q:+7%と推移してきている。つまり、ここまでの展開は、過去のアノマリーに非常に似たパフォーマンスになっている。これが継続するのであれば、第3Qは伸び悩んだ後に、第4Qは大きく上昇することになる。そして、足元の米国経済の底堅さ、インフレの鈍化を鑑みると、市場はそのようなソフトランディングシナリオを強めていると思われる。

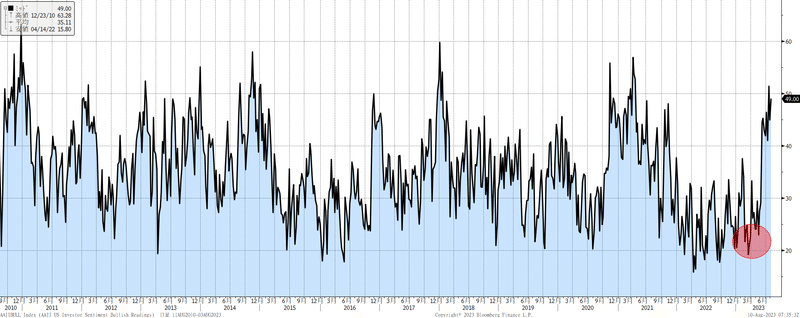

下の図は、AAIIのブルセンチメントだ。投資家の市場心理を示す。昨年末から今年の前半は、総悲観の様相であったが、足元では急激に強気に転換している。投資家心理はころころ変わるのが常だが、過去を見ても、これだけ急角度でムードが変わるのは珍しい。

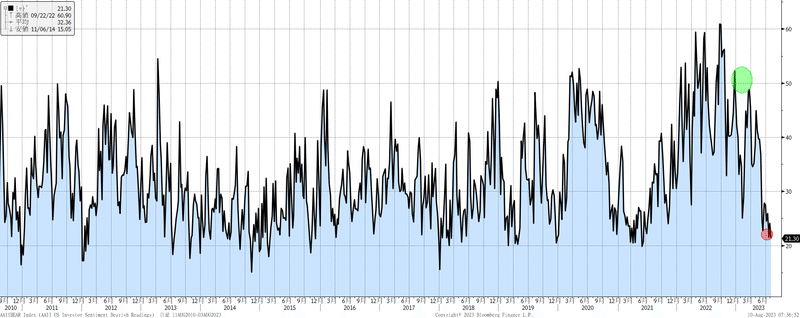

その反対側として、AAIIのベアセンチメントが下の図だ。言うまでもなく、超弱気だったのが、今や弱気の人はかなり少ないことが見てとれる。

投資家の心理は上がったり、下がったり、忙しいようだ。むろん、人々が楽観的になれば、悪いニュースには過剰に反応するため、株価の下値リスクが増しているということでもある。

さて、夏枯れ相場を経て、年末に向けて株価がアノマリー通り進むのか?私は、そう思っているが、もちろん不安材料も多い。米国の家計の消費動向、商業用不動産ローンを含む金融不安の問題、米超長期金利への不安、米中対立、政治リスクなど、決して市場が楽観視するほど、安寧な道のりではない。こうした不安材料について、最新の状況をチェックしておきたい。

② 米国家計の最新状況

先般、FRBより最新の家計の債務状況についてのレポートが出た。見所満載なのだが、幾つか紹介しておく。

まずは米国家計の債務総額だ。17兆ドルを超えて、過去最高の債務残高に積みあがっている。やや話題になったのは、クレジットカードの債務残高が初めて1兆ドルを超えたこと、それと自動車ローンの債務が学生ローン債務を上回り、住宅ローン除きでは自動車ローンが家計の最大債務になったことだ。

その債務について、年代別に示されているのが下の図だ。やはり、働き盛りの年代は大きな債務を抱えている。(自然なことだが)

話題になったクレジットカード債務の1兆ドル超えであるが、下のチャートは、家計の預金に占めるクレジットカード債務の比率である。23年3月末時点であるが、6%弱というレベルであり、コロナ後に預金が急増したレベルからは上昇しているものの、過去と比べてもまだ健全である。

更に預金との比率ではなく、家計の金融資産に占めるクレジットカード債務の比率を示したのが下のチャートだ。1%にも達していないのだ。もちろん、米国では貧富の格差は激しく、困っている人はたくさんいる。30日の延滞比率などもじりじり上昇している。しかし、マクロ的に全体として米国経済を眺めるなら、家計の債務は健全を維持しているのだ。

住宅ローン除きで家計の最大債務項目になった自動車ローンであるが、これは自動車ローンが急増したというより、学生ローンがバイデン政権の債務免除(その後、無効化)等もあり、逆転したものだ。自動車ローンについては、下の図のように個人のクレジットスコアが高い層のローンが増加しており、サブプライムの自動車ローンは増加していない。ゆえに、自動車ローン市場も健全性が高いと思われる。

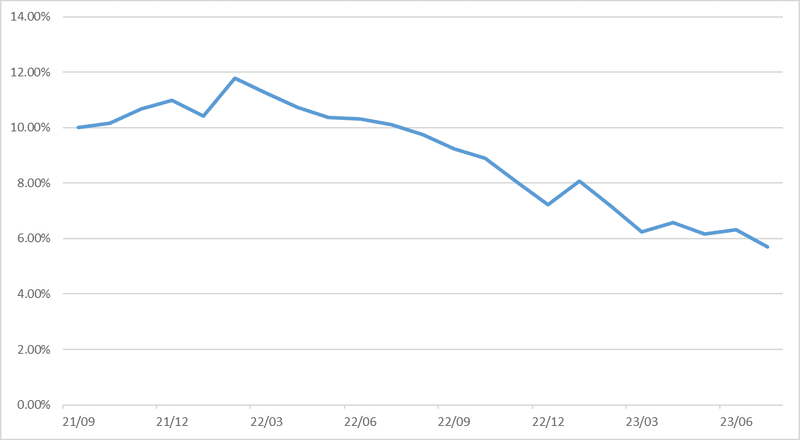

次に家計のフローの状況を見ておこう。下のチャートは、先の米国雇用統計における名目総賃金の前年比である。賃金上昇率だけでなく、労働時間も加味した正味の個人の賃金の伸び率を示す。直近では下がってきたとはいえ、5.7%という水準だ。

これに対して、今週発表されたインフレ率はコアで4.7%である、名目総賃金のほうが1%も高いということだ。総合は3.2%であり、名目総賃金とは2.5%もの開きがある。もちろん、個別の食料品項目ではかなり大きな値上がりしたものも多く、人々がどのように感じているかは分からないが、これもマクロ的に全体としてみると、米国はインフレを上回る支払いが雇用者にされており、経済は高圧的に順調に回転していると言える。

それに加えて、各州の財政政策も家計をサポートしている。前回のレポートでは、各州の税還付によるバラマキを紹介したが、今回は子供の税額控除についてだ。バイデン政権による1.9兆ドルのアメリカン・レスキュープランの中で、子供の税額控除強化が盛り込まれ、18歳未満の子供1人に3000ドル、6歳未満の子供には3600ドルが提供された。強烈な措置である。しかし、この特別措置はバイデン政権のBBB(Build Back Better)法案が潰されてしまったことで、既に終了となり、子供の税額控除は元の2000ドルに戻ってしまった。しかし、米国の各州は州の財源を使って、独自に対応している。下の表にいくつかまとめてみた。来年の大統領選挙、知事選挙に向けて、こうした票につながりやすい政策は拡充されていく可能性が高いだろう。このような州独自の動向も、実は個人消費や家計をサポートしているのだ。米国の個人消費はまだ底堅い展開となりそうだ。

最後に家計における住宅ローンについて少しだけ指摘しておきたい。このところの米国30年金利の上昇により、米国住宅ローン金利(固定)は、再び7%台になった。これでは新規の住宅ローンは厳しいであろう。しかし、既存の人々は話が異なる。例えば、コロナショック後の金利急低下で住宅ローン金利は一時2.7%台まで低下した。その当時は、新規住宅購入に加えて、リファイナンスが活発化した。NY連銀によれば、このパンデミック中に住宅ローンの3分の1が超低金利ローンに借り換えられたとのことだ。実際に直近のバンクオブアメリカの既存の住宅ローンの残高に対する平均金利を確認したところ、約2,300億ドルの住宅ローン残高があり、平均金利は2.96%であった。固定金利のために、これはずっと継続する。米国の強制貯蓄がなかなか減らず、個人消費が落ちない要因は、こういう点にもあるのだろう。

③ 米国格付機関と米銀の状況

今週は、ムーディーズが米銀27行の格付けについて、中小銀行10行を格下げし、更に6行の格下げを検討すると発表した。この6行にはUSバンコープなどの大手銀行も含まれている。更に残りの11行の見通しを「ネガティブ」とした。このムーディーズの格下げで、銀行株は一時、大きく下落した。

先般はフィッチが米国債を格下げしたが、こちらは予想通りである。しかし、ムーディーズの格下げは、市場にとってはサプライズとなった。何故、今???という感じである。格下げの理由は、預金コストの上昇、米金利上昇による保有債券の評価損悪化、商業用不動産ローンのリスク等が主な格下げ要因だ。市場で何故、今?と考えたのは、つい先般に米銀の決算が終わったばかりで、「想定したよりは悪くない」と判断していたからだ。つまり、今更感が強いのだ。しかし、これは無理もないかもしれない。3月の金融不安が発生した際には、ムーディーズなどの格付け機関は、格下げをして、金融市場の不安を煽ることをしなかったからだ。本来は、あの渦中で行うべき格下げ判断を、少し様子を見て、金融市場が安定したことを確認してから、遅れて実行したと思えば、十分に理解できる。従って、市場でも初動は株安で反応せざるを得なかったものの、新たな要因ではないことを確認すると、すぐに値を戻している。

とはいえ、下のKBW銀行指数が示すように、3月の金融不安で大きく下落して、底からは反発しているものの、その株価は元の水準からは大きく乖離している。まだまだ、弱い。

米国の銀行については、やはり流動性の問題と商業用不動産のリスクは、なかなか解消できないのだ。下のチャートは、金融不安後にFRBが銀行を救うために用意したBTFP(バンク・ターム・ファシリティ・プログラム)の残高である。今でも増加しているのだ。米銀は高いコストを支払って、FRBからこれだけの資金を借り入れている。

更にこれだけではない。下のチャートは、FHLBアドバンスの残高だ。米銀はFRBからは資金を借りにくい。いわゆる窓口借入等を利用すると、流動性に瀕している、危ないとの風評リスクが起こる可能性があるからだ。それに対して、このFHLBからの借り入れであるアドバンスは、一般的にあまり知られてないことから、米銀にとっては流動性を確保する隠れ蓑のように重宝なプログラムだ。そのアドバンスの残高は、8,000億ドルを超えている。先のBTFPと合わせると、1兆ドルもの資金を米銀はFRBやFHLBから借り入れているということだ。この状況は普通ではないことは念頭に置いておくべきだ。

また余談であるが、BTFPは金融不安時にFRBが急遽導入したプログラムだが、いつまで継続するのだろうか?通常、銀行がFRBから資金を借りる際には、差し入れた担保の米国債が時価評価されたうえで、リスクに応じた掛け目(ヘアカット)が上限となる。つまり、差し入れた担保の金額を、100%借りられるわけではない。しかし、このBTFPは、銀行が資金を借りるために差し入れた米国債を簿価で、しかもヘアカットなしで貸してくれる。まさに、金融不安の真っ最中に導入された、銀行にものすごく配慮したプログラムなのだ。ゆえに、逆に言えば、このプログラムが終了となった段階で、仮に米長期金利が上昇していて、米国債の価値が棄損している場合には、銀行には流動性の面でも、資金繰りの面でもストレスが生じることになる。まだ、先の話だが、ケアしておきたい。

商業用不動産ローンについても、このところ様々な懸念すべき報道が目立っている。大手銀行が不動産ローンを売却して、バランスシートから切り離そうとしているとか、幾つかの商業用不動産の焦げ付きの話が出てきている。また、商業用不動産ローンの倍以上の規模がある集合住宅向けローンについても、これから大量の返済期限を迎える中で、デフォルトリスクが高いと指摘され始めている。今週は米シェアオフィス大手のウィーワークが、「事業存続への疑義」があることを開示し、この市場の雰囲気を更に暗くした7。それにしても、ウイーワークの株価を見ると、悲しい気持ちになる。(下図)

こうした状況を鑑みれば、ムーディーズの格下げも順当であろう。

さて、その格付機関であるが、今年は既にかなり格下げをしている。下の図は、ムーディーズとS&Pの格下げ企業数である。今年は8月前半までの累計だが、既に21年の年間数を超え、22年に迫っている。2020年のコロナショックは別格としても、このままのペースでいくと、かなりの数の格下げとなりそうだ。

欧州については、既に過去3年間で相当数の格下げが行われてきたこともあるが、それでも格下げは継続している。こちらも要注意だろう。

③ 米国の30年金利への不安は継続

今週は四半期定例入札の金額が増額される中で、米国債入札の動向が注目された。3年債、10年債の入札は問題なく消化されたものの、30年債の入札は低調だった。最終投資家需要は、6月の入札時の91%から7月には87.4%まで低下している。とはいえ、入札状況は、それほど酷い状況でもない。

そして、下のチャートが30年金利の1日の動向だ。入札後に金利は大きく上昇した。つまり、超長期債の地合いは引き続き悪いということだ。

米国の長期金利は、雇用統計後に一時4.2%を超えたものの、その後は大きく低下して、4%を割り込む局面も見られた。金利低下の背景は、ポジション調整と思われる。しかし、今回の金利上昇を主導している超長期金利は引き続き高い水準にあり、10年金利も30年金利が高止まる中では、大きな低下は見込めないと思われる。

22年1月以降、30年金利と10年金利のスプレッドの最大値は約40bpであり、平均は15bp弱だ。つまり、30年金利が4%台にある中では、10年金利が3.5%に低下するのは現状の債券市場の環境では難しいのだ。30年金利が4.5%に向かうのなら、10年金利は4.3%台が見えてきてしまう。

ところで、米銀を中心にこのところ、米国債の買い推奨のレポートが出されている。確かにFRBによる利上げは終了しそうであり、米国債を中期的に仕込むことは検討に値するだろう。但し、例えば米国債を買い推奨しているJPMでさえ、年末の10年金利の見通しは3.8%近辺である。米国債は買い推奨であるものの、非常にゆっくりとしたペースでしか、金利は低下しないという見通しだ。

さて、市場の関心は8月のジャクソンホール会合に向いていくだろう。NY連銀が9日に「The Post-Pandemic r*」というレポートを公表している。下にリンクしておこう。

The Post-Pandemic r* - Liberty Street Economics (newyorkfed.org)

このレポートでは、自然利子率(R*)が、パンデミック前は低下してきたが、パンデミック以降は推計値の幅が大きく激しくなっていること、長期的なR*が上昇している証拠はないが、短期的なR*は上昇している可能性があることなどが示されている。

足元の30年金利の上昇や、市場の5年先5年のインフレ期待の上昇とは無関係ではない議論であり、ジャクソンホール会合でもパウエル議長が言及することもあるかもしれない。

第一弾は、これで終わりとする。第2弾は中国のリスク等について取り上げる。

この記事が気に入ったらサポートをしてみませんか?