来週の相場見通し(1/22~1/26)

1.はじめに

今週は、好調な米国経済指標が相次いだ。米国の小売売上高、新規失業保険申請者数等は極めて強かった。週後半のミシガン大学の消費者マインド指数は、理想的な結果を示した。政治では、トランプ氏がアイオワ州の党員集会で圧勝した。中東ではイランとパキスタンが互いにミサイルを撃ち込む事態となっている。北朝鮮も明らかにこれまでと異なる動きに出てきている。

今回は、政治の話を中心に取り上げようと思う。

2.米国経済

米国経済指標について、少しだけ取り上げておきたい。まずは米国の小売売上高だ。ヘッドラインは前月比+0.6%と市場予想の+0.4%を上回った。特に市場が注目するコントロールグループ(食品サービス、自動車、ガソリン、建築材料を除く)については、市場予想の+0.2%に対して+0.8%と極めて強い結果になった。(下図)

業種別にみると、衣料と無店舗小売が前月比+1.5%、総合小売り+1.3%、自動車・部品が+1.1%と全体を牽引した。一方でヘルスケア▲1.4%、ガソリンスタンド▲1.3%、家具▲1.0%が弱かった。

このように昨年後半のホリデーシーズンの個人消費は非常に強かった。学生ローンの返済再開や強制貯蓄の枯渇など、色々と懸念材料が指摘されてきたものの、米国の個人消費は依然として堅調だ。

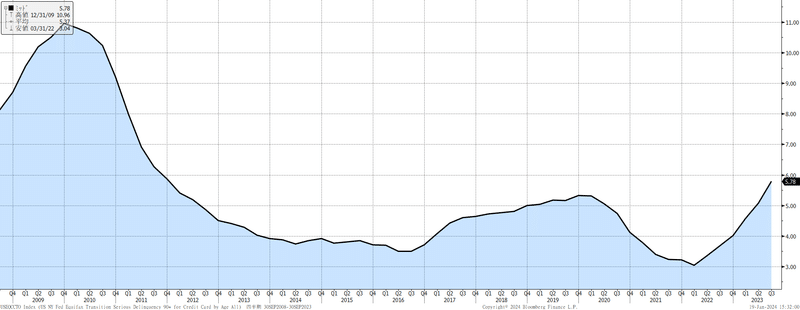

但し、個人消費は堅調な一方で、その「質」については、少しづつ懸念が出ている。よく指摘されるのは、歴史的な規模に達しているクレジットカードの残高と、延滞率の小幅上昇だ。下図のように90日以上のクレジットカードの延滞率はじわりと上昇している。

更に、新たな決済手段であるBNPL(Buy Now Pay Later)についても、色々と懸念されるようになっている。下のまとめは、直近のFit Small Businessが発表したBNPLの最新状況である。興味のある方は、リンクを見てほしい。

28 Buy Now, Pay Later Statistics for 2024 (fitsmallbusiness.com)

BNPLサービスの意義については、以前取り上げたので、今回は割愛するが、昨年後半の年末商戦にはBNPL決済が非常に多かった。そのPay Laterの支払いが、これから始まることになる。個人消費が大きく崩れることは想定していないが、一応注視しておくべきだろう。

次に雇用だ。新規失業保険申請者数も、これまた強かった。下のチャートのように、今週のデータでは19万件を割り込んできた。

下のチャートは、2015年~2019年の新規失業保険申請者数だ。この時期は、2008年のリーマンショックから立ち直り、世界的に景気も安定していた時期である。もちろんコロナショックの前であるため、平常時の状況としては参考にできる期間だ。そして、この時期の平均の新規失業保険申請者数は約24万件である。足元の19万件割れというのが、いかに好調な低い数字であるかが分かるだろう。継続受給者数は高い水準にあり気掛かりではあるが、足元の雇用はまだ崩れる兆しがない。

次にミシガン大学の消費者マインドだ。下図のように前月から9.1ポイントも上昇した。この前月からの伸び幅は、2005年以来の大きさである。

個人の1年後の財務状況の変化予想も大きく上昇している。個人所得の伸びが継続すると想定されているようだ。

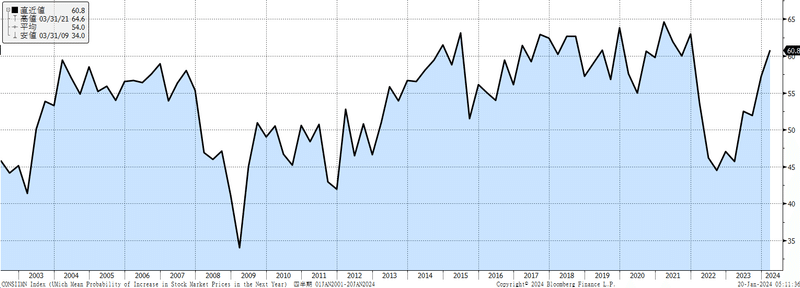

また、「明日、株式に1000ドル投資して、1年後には1000ドル以上になっている確率は?」との回答も60.8%まで回復してきた。この水準は、過去と比較してもかなり高い。株式市場への楽観が一般の人々に広がっていることが分かる。もしかしたら、逆指標(過熱感)になるかもしれない。

更にインフレ期待が大きく低下した。賃金上昇率と相関があると言われる1年先インフレ期待は2.9%まで低下してきた。3年ぶりの低水準だ。(下図)

5年から10年先の長期インフレ期待も4ヵ月ぶりに2.8%まで低下した。FRBにとっては安心材料であろう。

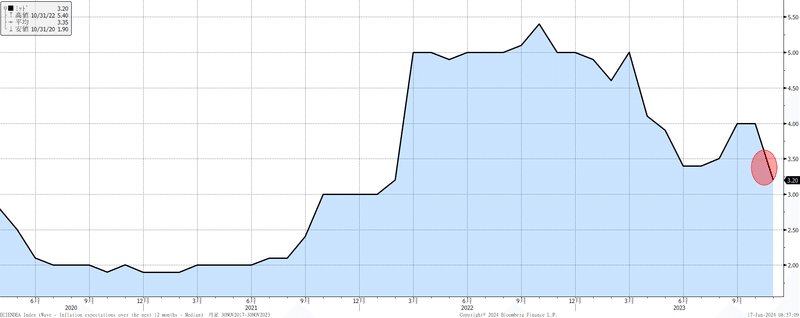

余談だが、インフレ期待については欧州でも大きく低下している。(下図)

このように、今週の米国経済指標データは、総じて米国経済が引き続き、堅調であることが示された。アトランタ連銀のGDP NOWも昨年末の1.9%台から、足元では2.4%弱まで上昇してきている。こうした好調な経済指標を受けて、米国の長期金利は4.1%台まで反発してきた。但し、昨年までなら米長期金利は、もっと上がっているだろう。これほどの「好調な経済指標+企業からの旺盛な起債+FRBメンバーの早期利下げ牽制発言」の中でも、米長期金利はこの程度の上昇であることは興味深い。米長期金利は4.2%程度が戻りの上限となり、再び月末に向けては低下基調になると見込まれる。もちろん、ECB理事会やFOMC次第で状況は変わり得るが、下のチャートのように金利が上昇している中でも、Move指数はむしろ低下傾向にある。これは、米金利市場が一段と上昇して、波乱要因になる可能性が低いことを示している。昨年までとの大きな相違点だ。

ダボス会議について、1つ取り上げておく。IMFのコピナート副専務理事が「FRBの利上げについて、75%の影響は既に顕在化しており、今年に25%の影響が出る」との見解を示した。利上げ効果の「タイムラグ効果」は今年の大きな注目点の1つだが、この見方が正しければ、既に75%の影響が顕在化している中でも、米国経済は堅調なのであり、今年の米国経済はソフトランディングに向かい、失業率も大幅に上昇しない可能性が高い。もちろん、この見方に真っ向から反対しているのは、アークのキャシー・ウッド氏のチームだ。キャシーたちは、米国経済は景気後退に陥るとの見通しを維持している。私は楽観的な見方をしているが、どうなることか。

最後にウオラー理事の講演を取り上げておく。今週の講演で、「2月に発表されるCPIの年次改定に特に注目している」とのことだった。「注目している」とは、「利下げのGoサインとして、注目している」という意味であろう。従って、市場でも2月中旬のこの改定が騒がれたりしているが、この季節調整係数の計算は特殊でよく分からない。しかし、各社エコノミストの見通しによれば、今回については大きな変化はなく、むしろCPIをやや低下させるとのことだ。そうであるなら、あまり心配は不要だろう。また、ウオラー理事の今回の講演は、市場では「タカ派的」と解釈されたようだが、私は全くそう感じていない。今年の利下げを否定したわけでもない。「過去の局面のように急速かつ大幅な利下げを行う理由がない」とタカ派っぽい発言はあったが、これも過去の○○ショックが発生した時と比べているだけで、ソフトランディング下の利下げは、ゆっくりと秩序だって実施するのは当然だ。

むしろ、今回のウオラー理事の講演では、QT停止の基準として「準備預金がGDPの10-11%程度まで減少した時」という発言が興味深かった。GDPの10~15%ではなく、10-11%である。普通のプレゼンテーション等でも、10~11%なんて言い方はしない。GDPは大きいので、1%でも相当な金額なので、そのような言い方をしたのだろうが、これである程度、特定されたことになる。(GDPは変動するけど・・・)ちょっと面白かった。

3.米国大統領選挙関連

米国では共和党のアイオワ州の党員集会において、トランプ前大統領が過半数を獲得した。事前の下馬評通りにトランプ氏が圧勝したことで、トランプ氏が早々に共和党候補になる可能性が高まっている。当日は悪天候で75万人の党員の内で11万人しか投票していないため、この点は気になるところだ。しかし、過去最高の投票数だった2016年も19万人弱の投票である。ここで各候補の状況を整理しておきたい。

(トランプ氏)

・アイオワ党員集会の前週まで、選挙戦を代理人に任せて、ほとんど同州に足を運んでいない。それでも51%の過半数で圧勝し、代理人20名を獲得した。

・アイオワ州の99群の内、98群で勝利した。完全勝利は、ヘイリー氏によって阻止された。

・トランプ氏の強さが目立ったことが、これからの選挙戦にどのような影響が出るかが注目。トランプ勝利の可能性が強まると、アンチの活動も活発化する。

・コロラド州とメーン州の予備選は3月5日だが、両州は憲法修正14条に基づき、トランプ氏を予備選の候補から排除している。これに対する連邦最高裁の口頭弁論が2月8日に実施される。

(ロン・デサンティス氏)

・緒戦のアイオワ州に全力を注いできた。「フル・グラスリー」という選挙ツアーを行い、アイオワ州99群の全てを訪問し、公式な選挙イベントを130回開催した。相当に資金を使ったと推察される。

・アイオワ州知事のキム・レイノルズやキリスト教福音派の指導者ボブ・プラッツの支持も取り付けていた。

・アイオワ州の党員集会では21.2%の支持を得て、8人の代議員を獲得した。

・アイオワ州2位とはいえ、トランプ氏を脅かすことができなかった。次のニューハンプシャー州は諦め、その次のサウスカロライナ州での挽回に注力すると報じられている。ヘイリー氏の地盤であるサウスカロライナを切り崩す作戦のようだ。

・スーパーチューズデーまでは選挙戦を戦いたいと思われるが、そこまで選挙活動を持続できるか微妙な状況。自身の地盤であるフロリダ州の選挙は3月19日であり、ここまで残りたい気持ちは強いだろう。

(ニッキー・ヘイリー氏)

・アイオワ州党員集会では、19.1%の支持で第3位、7人の代議員を獲得した。

・アイオワ州の99群の内、アイオワシティと、アイオワ大学のあるジョンソン郡で勝利し、トランプ氏の99群全勝を阻止した。

・ヘイリー氏の勝負は、次のニューハンプシャーと、その次のサウスカロライナ州。ここでトランプ氏への対抗馬になるだけの存在感を示し、なおかつデサンティス氏を撤退に追い込み、その支持者を取り込むのが、唯一の勝利への道と言われている。

・直近の世論調査では、ニューハンプシャーでは、トランプ43%、ヘイリー30%、デサンティス6%という状況。ヘイリー氏がトランプ氏に勝てば、かなり大きなニュースとなる。

・ヘイリー氏は、「繁栄のための米国人(AFP)アクション」から支持を受けており、JPMのジェイミー・ダイモンやホームデポのケン・ランゴーン氏などの大物実業家の支持も得ている。

・次のニューハンプシャー州のクリス・スヌヌ知事もヘイリー支持を表明している。

・ヘイリー氏は、トランプ氏との関係はもともと悪くない。ヘイリー氏は、大統領選出馬の際には、トランプ氏の了承を得てから出馬をしている。

・トランプ氏が、ヘイリー氏を副大統領候補として、取り込むことはあり得る。(トランプ氏の側近は反対している)

・ヘイリー氏は、いずれにしても将来の有力な大統領候補。

このようにトランプ氏の存在感が目立つ結果となった。

次に、バイデン氏とトランプ氏の政策を比較したのが次の図だ。

色々と解説したい重要な項目があるが、これから少しづつ取り上げていくつもりだ。トランプリスクを指摘する声は強いが、個別の項目を見ていくと、意外に株高材料も多い。特に規制緩和ではFTC、FCCなどの規制機関を大統領権限下に置くことを提案していることは注目だ。株式市場においては、FTCによりM&Aが阻止されることが激減するだろう。またトランプ大統領時代に導入した「One In, Two Out」ポリシーを復活することも掲げている。これは、1つの新たな規制を導入するごとに、既存の規制を2つ削減するというものだ。株式市場においては、非常に望ましい政策である。こうした点を、今後深堀りしていくつもりだ。

4.来週のポイント

注目されていた1月第2週の海外投資家の日本株への売買動向が発表された。どれだけ現物の買い越しが増加しているかが注目されてきたが、9千億円を超える買い越しとなった。これは昨年4月の第2週の1兆円超以来の大きな買い越し額だ。これが継続するかは、まだ何とも言えない。

東証が「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況の資料を公表した。プライム市場上場企業(1656社)では開示済みが昨年8月の19.6%から47.8%に増加し、記載なしは69.3%から41.1%に減少するなど、企業改革の進展が確認された。一方でスタンダード市場は開示済が3.6%から13.1%に増加したものの、ペースは鈍い。

また、東証は25年3月からプライム市場上場企業に重要情報の英文化を義務付けることを発表した。決算情報について日本文と英文の同時開示を求める。海外投資家の日本株投資をサポートする重要な一歩と思われる。以前も取り上げたが、昨年の東証のアンケートでは、プライム市場においても開示資料によって英文化の状況はまちまちである。また、実際に英文開示が不十分なことで、海外投資家が日本株のウエイトを引き下げたり、ディスカウントしてきたことも示されている。

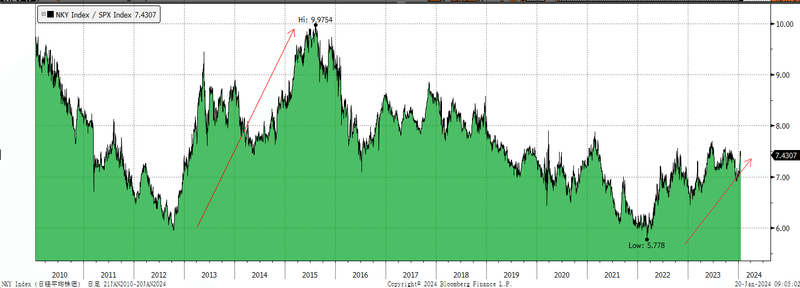

年初から、日本株は非常に好調な地合いを維持している。下のチャートは、日経平均株価をS&P500で割ったものである。リーマンショックからの回復は、日本株は米国株にかなり遅れた。2013年からのアベノミクスにより、日本株は米国株よりも高いパフォーマンスを示し、この比率は10弱まで上昇する。しかし、2015年以降は米国でGAFAと呼ばれるプラットフォーマー株の急激な上昇を受けて、再びこの比率は低下した。しかし、昨年のFRBの急激な利上げ以降は、日本株のパフォーマンスは、米国株に対して相対的に優位になってきている。実際、昨年は日経平均が28%上昇したのに対して、S&P500は24%だった。

これを日経平均とMSCIワールド指数でみたのが、下のチャートだ。このチャートを見ると、そろそろ日本株だけが無双の展開で推移するのは難しくなってきそうにも見える。

ちなみに、中国株の不調により、下のチャートのように日経平均と上海総合株式数の比率は、大きな変化が見られる状況だ。

さて、日本株の上昇は継続するのだろうか?年初からの日本株の無双状態には、私は疑問であった。日本の企業改革というテーマに新鮮味がなかったからだ。しかし、今週は新たなサポート要因が加わった。半導体セクターである。今週の注目は、TSMCの決算が、株式市場に新たな熱狂を呼び起こしている。少しだけ決算内容を見ておこう。

TSMCの23年第4四半期の売上高は、過去最高水準まで回復した。(下図)

営業利益は、前年比約▲20%であり、売上高の回復ほど復活していない。しかし、研究開発費増加や設備投資増加の減価償却費増加によるものであり、これは仕方がないだろう。

分野別の売り上げでは、HPCが+17%と伸びている。この中には、もちろん生成AI向け、つまりはエヌビディアのH100などが寄与しているだろうし、PC向けでは、AMDやインテル、アップルの高性能機種が牽引していると思われる。スマホが+27%に伸びていることは、明るい材料だ。

ガイダンスの内容は、明るかった。昨年マイクロン・テクノロジーが24年の半導体見通しに非常にポジティブな見方をした。そのマイクロン・テクノロジーに続き、TSMCのガイダンスでも、今年は3ナノ半導体の需要が強く、今期は前年比3倍以上の伸びが予想された。昨年まではアップルのiPhone15にしか使われていない3ナノチップが、AI半導体からパソコン、データセンターなどに幅広く拡大していくのだろう。

TSMCの株価は下のチャートのように、跳ね上がっている。

当然、関連する銘柄も大きく上昇している。

この半導体セクターの熱狂を見る限り、来週も23日のテキサス・インスツルメント、24日のASML、ディスコ、ラムリサーチ、25日はインテルなどのガイダンスで、更にサポートされる展開も想定されるだろう。但し、私は依然として、日本株の上値追いには慎重であり、米国株を中心に物色している。

24日はテスラの決算発表がある。同社の株価は、年初からダダ下がり継続中だ。イーロンマスク・リスクも浮上している。マグニフィセント・セブンからずり落ちそうな気配だ。株価の下落を止められるだろうか。今期の米国企業決算では、このテスラとアップルがショックを起こす可能性が高い銘柄として、注目されている。

このように好調な環境であるが、地政学リスクは忘れるべきではない。

その1つは北朝鮮である。北朝鮮の朝鮮中央通信によると、金委員長は15日、最高人民会議(国会に相当)で演説し、韓国を「徹頭徹尾、第一の敵国、不変の主敵として見なす」と発言したようだ。更に、大韓民国を完全に占領、平定、修復して共和国(北朝鮮)領に編入させるための憲法改正も主張したと報じられている。これまで、北朝鮮には「高麗連邦構想」があった。韓国は北朝鮮と同じ「同胞」であるという意識だ。同胞であるが戦争状態にあり、いずれは北朝鮮が主導する形で、朝鮮半島を統一する。これが高麗連邦構想である。しかし、今回の金正恩氏の演説では、韓国は同じ同胞ではなく、北朝鮮とは異なる別の「敵国」という扱いをしている。これは、これまでとは大きな変化である。

これまで、米国は韓国の首都ソウルをもっと南に移すようにアドバイスしてきた。しかし、韓国はそうした行動は取ってこなかった。韓国の人々の心の中には、「同じ民族である北朝鮮が、本気で韓国を攻撃することはない」「同じ同胞に核攻撃をすることをあり得ない」という意識があり、強い危機感がないとも言われてきた。しかし、今回の北朝鮮は、この安心の根幹である「同胞」を否定したのだ。これが、何を意味するのか。最近の北朝鮮は不気味である。

さて、来週は日銀金融政策決定会合、ECB理事会も予定されている。日銀については何らサプライズはないだろう。一方でECB理事会は、もしかしたら昨年12月のFOMCのパウエル議長のように、「転換点」となるかもしれない。昨年12月の理事会では、ラガルド総裁は「利下げは議論もしていない」と超タカ派的なスタンスを示した。今回の理事会では、「利下げの議論」については言及するだろう。最近のECBメンバーの発言は、早期の利下げを牽制する発言をしており、ラガルド総裁もハト派的にならないように気を付けるとは思うが、ニュアンスによっては、「ハト派転換!」と捉えられ、欧州金利が大きく低下するイベントになるかもしれない。私は結構、注目している。

それでは、良い週末を!

この記事が気に入ったらサポートをしてみませんか?