来週の相場見通し(11/13~11/17)

1.はじめに

今週は米国では入札を通過した。3年債の入札は堅調だった。10年債の入札は冴えなかったが、「許容できる弱さだね」と捉えられた。30年債入札は、驚くほどの弱さだった。しかし、これほど弱い30年債入札が出ると、通常であれば、米国の金利上昇は1週間以上は継続するのだが、今回は継続していない。この点は見逃すべきでないだろう。米国株式市場は、ナスダックが10月26日の12,595.61から11月8日まで9連騰し、1日反落を挟んで週末には大幅高の13,801.96で終えた。つまり10%弱も上昇したことになる。S&P500も、4,400を回復してきた。米国の景気減速が指摘されるなか、株式市場は年末ラリーに向けて動いている。今のところ、「Bad new is good news, good news is good news.」という、米国株が調整を終えた後の典型的な値動きで推移しているように見える。今回は、簡易版で注目点を整理しておく。

2.米国の状況

① 米国金利の安定

米国の10年金利はタームプレミアム上昇というキーワードにより、5%近辺まで上昇した後、雇用の減速やパウエル議長の長期金利警戒発言等により、米国債先物ショートポジションの巻き戻しや、スティープニングポジションの巻き戻しにより、4.5%割れまで急低下してきた。しかし、4.5%近辺で下げ止まり、その後は4.5%~4.7%程度の狭いレンジ内で推移している。

10年金利と2年金利のスプレッドも見ておこう。下のチャートのように、10月には急速に逆イールドの幅を縮小していったが、その後は再び逆イールドが拡大に転じた。足元では安定的に推移し始めている。

上記の状況を踏まえると、米金利は安定期に入ってきたように思われる。今の米金利の安定の要因は、2年金利が5%近辺から大きく変動しないことが効いている。(下図)2年金利が5%近辺にある場合、10年金利も4%割れなどの大きな金利低下になることは困難だ。そういう意味では、来週のCPIは2年金利にダイレクトに響くため、注目度が高い。しかし、それでも大きなCPIの鈍化がなければ、2年金利が4.7%を下回るのは厳しいだろう。また、CPIが上振れたとしても、2年金利が5.3%を超えるのも難しい。すなわち、CPIの注目度は高いものの、米金利の安定を損なうイベントにはならないと考えている。そう言えば、余談だが、1年前の11月のCPIは「逆CPIショック」と呼ばれる大きなイベントになり、米金利は急低下したものだ。

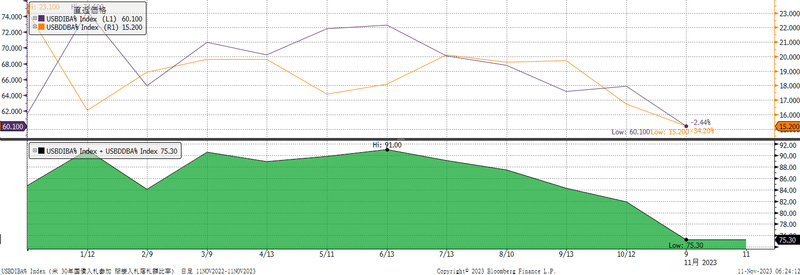

さて、米国金利が安定期に入ってきたと思われる兆しが幾つかある。まずは米国債の入札である。冒頭でも記載したが、今週の入札は3年債以外は低調だった。そして、特に30年債は驚くほど弱かった。最終投資家需要は急低下している。(下図)

この30年債入札の最高落札利回りは4.769%であったが、これは入札前の合意価格(WI)よりも5bpも高かった。何か突発的なニュースが飛び込んできた状況でもないのに、入札前直前の合意価格から、これほど大きなテールが出ることは珍しい。非常に軟調な入札と言わざるを得ず、通常であれば「30年債ショック」を誘発しても不思議ではない。事実、入札直後の30年金利はなんと20bp以上も急上昇している。(下図)そして、こうした30年債ショックは、少なくとも1週間以上に渡り、米金利を上昇させるのが普通だ。しかし、今回については、そのようなショックが起こらなかった。これは、大いに注目すべき点だ。9月から10月のタームプレミアム上昇議論の盛り上がりからすれば、30年債入札の買い手が不在というのは、格好の材料である。これほどの材料がありながら、反応しないということは、タームプレミアム議論に、市場は「お腹一杯」ということなのかもしれない。これは、米金利の安定にとって望ましい状況変化である。但し、30年債の買い手不在という状況は、今後はまたぶり返す重要なテーマであることに変わりはない。

もう一つは、期待インフレ率の動きである。週末にミシガン大学の消費マインド関連の指標が発表された。その中で、1年先インフレ期待が4.4%に大きく上昇したほか、5年から10年先のインフレ期待も3.2%に上昇した。

特に5年から10年先のインフレ期待の3.2%という水準は、コロナ後で最も高い水準である。普通なら、人々のインフレ期待の上方シフトの可能性を嫌気して、米長期金利が上昇しそうなデータである。しかし、10年金利は全く上昇していないほか、下のブレークイーブンのインフレ指数も低下しており、ミシガン大学のインフレデータに目を向けていない。ほぼスルーである。こうした点も、市場が米金利上昇材料に鈍くなっていることを示していると思われる。

このように米金利は安定期に入っているように思える。11月17日に暫定予算の期限を迎えるため、来週はこの関連のニュースが増加する。共和党は15日にも採決に持ち込みたいようだが、共和党と民主党の隔たりは大きい。米金利の安定にとって、政府閉鎖は大敵である。交渉の行方は何とも言えないが、今回はAPECがポジティブに働く可能性はあるだろう。APECは18日まで米国が議長国として開催する。流石にAPECの開催期間中に政府閉鎖を引き起こすわけにはいかないというプレッシャーはあるだろう。私は、再び暫定予算期限が延長される結果、政府閉鎖は回避されると見込んでいる。暫定期限延長のメインシナリオは12月1週目か2週目と目されるが、仮に年明けまで延長されるなら、株式市場にとっては年末ラリーへの不安要素が1つ消えることになる。

さて、ミシガン大学の調査について、少し他の回答結果を取り上げておこう。下のチャートは、住宅購入条件であるが、かなり厳しい状況である。

耐久消費財の購入条件も急低下している。

もちろん、こうした購入条件の主要因は、高い金利要因によるものだ。下のチャートは、なかなか激しいものがある。

しかし、興味深い点は、上記のようにインフレや高い金利が生活に影響を及ぼしていることは間違いないのだが、最近の業況変化としては、インフレや価格よりも、雇用状況への懸念が強まっていることだ。下のチャートがそれを示している。

雇用の業況変化の急低下度合いは、価格への懸念を上回っている。

その他の調査結果で気になったものが2つある。1つは1年後のインフレ見通しだ。この調査は、共和党、民主党、独立系と3つの支持政党別でも公表されているのだが、その中で独立系のインフレ見通しだけが、急上昇していた。2024年の大統領選挙は、この民主党にも共和党にも属さない人々の投票行動が大きなカギを握ると言われている。それだけに、独立系の人々の1年後のインフレ期待が上昇している点は気になるところであり、バイデン政権には逆風となるかもしれない。

もう一つが回答状況の悪さだ。もともと、このミシガン大学の調査のサンプル数は非常に少ない。しかし、何故か分からないが、今回の統計では回答数が急減している。過去から見ても、ちょっと不思議な状況である。次回以降の状況もウオッチしていく必要があるだろう。

3.来週のポイント

来週は、CPIやら小売売上高などの注目すべき経済指標が出てくる。CPIは言うまでもないが、小売売上高も学生ローン返済再開後のデータであり、その状況は注目される。ちなみに、前回の小売売上高は超強かった。コントロールグループが市場予想の0.1%に対して、0.6%もの上昇となり、市場にサプライズとなった。この時は、「Too good news is bad news.」となり、米金利上昇と株安を引き起こしている。また、今週はウオルマートやターゲットなどの米国小売大手の決算が出てくる。特に先行きの米国の個人消費への見解に注目したい。政治関連では、米中首脳会談が開催されることが決まった。バイデン政権の支持率は低下している。中国も経済状態で苦労している。こうした中で、何の成果もないなら米中首脳会談は開催されないだろう。世界の平和や軍事での対話、あるいは中国が米国の農産物を購入したりとか、色々と両国の対話促進に向けての動きがあるかもしれない。もちろん、中国と米国の貿易取引の拡大や、関係性の改善は、米国債の安定消化という点でもプラスに働く。すなわち、市場は中国が米国債を購入するという思惑が出やすくなるだろう。日中首脳会談も開催されるが、おまけに過ぎない。日本については、為替相場が注目されそうだ。米金利が低下しても、日銀が事実上のYCC撤廃に動いても、結局為替相場では円安が進行している。ドル円のみならず、クロス円の円安圧力も相当にしつこい。再び152円トライの射程圏内に入っている。市場では、来週はAPECで岸田総理が訪米する。そんな中で、大規模な為替介入を行うことは政治的に難しいとして、152円トライになる動きはあり得るだろう。日本株は、米国株、中国株が上昇するようであれば、難なく3万3千円台を回復すると思われるが、どうだろうか。

つい先ほど、ムーディーズが米国債をネガティブに引き下げたとの報道が出た。いずれにしても、1段階の格下げに動くのだろう。これは、まだどのように市場で消化されるか分からないが、これが消化できるようであれば、政府閉鎖事態は米金利の脅威ではなくなるかもしれない。

今回は、時間がなくて、あまり詳しく取り上げられなかったが、欧州について、次回は詳しく取り上げたいと考えている。良い週末を!

この記事が気に入ったらサポートをしてみませんか?