「更生と更正。更生には、強さを取り戻すという願いが。」

財務諸表には「破産更生債権等」という表示科目があり、財務諸表論の試験ではこれにまつわる出題の頻度は低くないです。むしろ毎回のように出題される。

そして、更生を更正と誤って書いてしまうケースが多いらしい。

「破産更生債権等」とは。

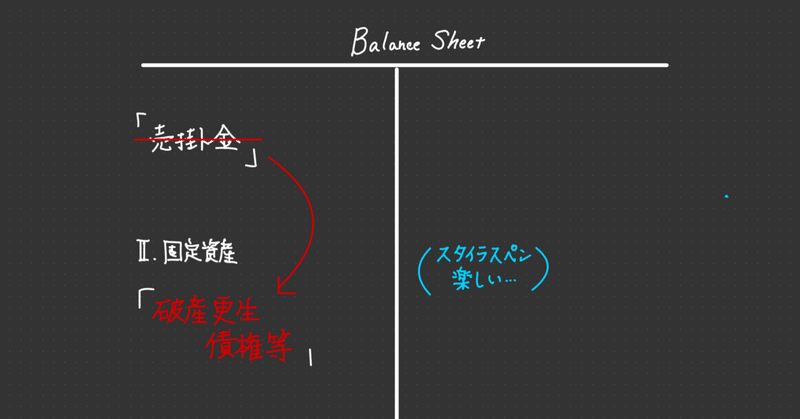

もってる「売掛金」などの金銭債権が、先方の会社の業績不振で回収の見通しが立たない場合、「破産更生債権等」という科目に表現を変え貸借対照表(→原則、固定資産)へと示されます。相手の会社さんが、破産法や民事再生法や会社更生法の適用を受けたりするとこれが起こります。

よくある凡ミス。更正ではなく更生。

更生を辞書で引くと、強さを取り戻す、という意味も載っていた。

相手会社再建の願いが込められてる。

だから!「破産更”生“債権等」と書くんだよ。

この記事が気に入ったらサポートをしてみませんか?