①ライフプランニング

第1回の会というものはとても緊張します。

特にこのオンライン講座では、何度でも自宅でテキストを見ながら復習していただきたいので、録画したものをアーカイブでお届けします。

先ほど録画を確認する際に自分の顔をまざまざと見て、老けたな…と思ってしまいました。

話し方とか…表情とか…言葉も何回も言い間違えてるし…もう、バカ私!

という感じで落ち込みますが、次回は修正して頑張りたいと思います。

(老化は修正できません…諦めます)トホホ

***

説明が少し曖昧であった「教育資金計画」についてご説明します。

ここで試験のために覚えておきたいポイントは

①教育ローンと呼ばれる国が日本政策金融公庫を通して行う教育一般貸付と国の機関である日本学生支援機構から貸与される奨学金の2つがあるということです

→実際には、民間、大学さまざまな教育ローンがあります。いくつでも複数借りることができます。(返済できるということが前提です。)

②教育ローンの特徴

学生1人につき350万円までが融資限度額

資金使徒は学業に関すること

返済期間は、最長18年以内で固定金利

③日本学生支援機構の貸与型奨学金

無利息なのは第一種奨学金

有利息なのは第二種奨学金

月々定額で返済していきます。

第一種は利息のない無利息。

第二種は在学中に返済すれば利息はつきません。卒業して返済が始まると利息がつくものです。

教育ローンは保護者が申請しますが、日本学生支援機構の奨学金は学生本人が貸付けて、学生本人が返済していくものであるということをご理解ください。

使用テキストのp44.45を確認してください

覚えることは以上です。

***

参加されている方はこれからお子様の教育資金にとても関心が高いので、実際の経験から少し補足していきたいと思います。読み物として参考にしてください。

教育ローンはいろいろありますが、それぞれ利息が違っています。

利息の低いところで貸付を受けるのが基本です

例えば…ご説明した教育ローンでは

利息は1.95%とあります。

これはずいぶん高い利息になります。

教育ローンは世帯年収の制限が公的機関のローンに比べて緩い基準になっています。

また資金使徒においても幅広く認められているので利息も少し高めになっています。

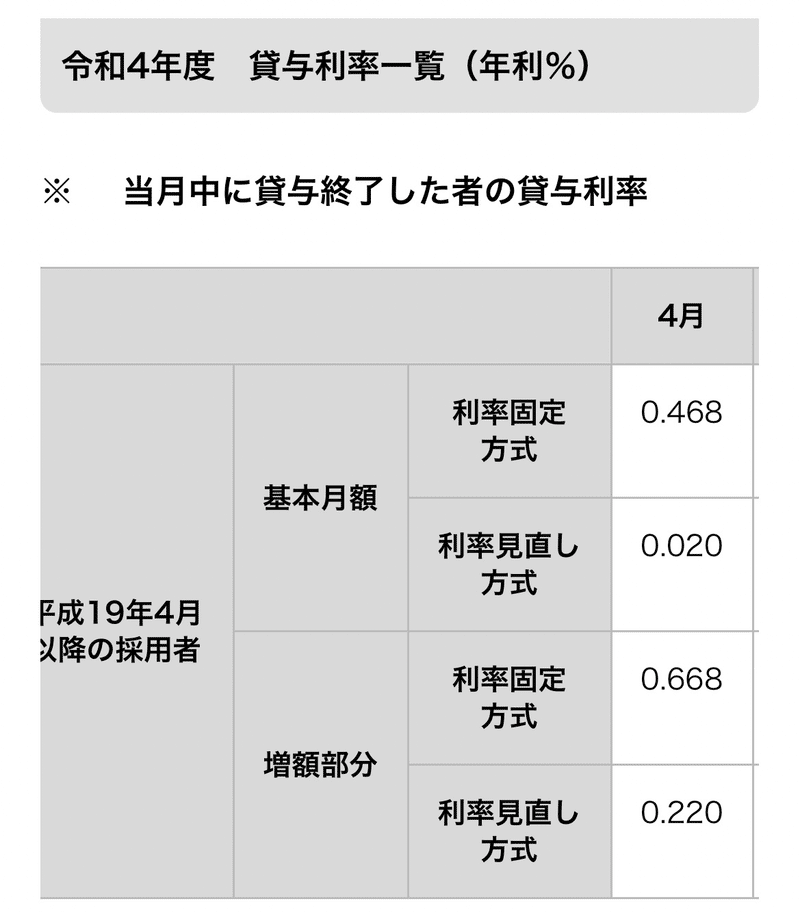

それに対して、国の機関である日本学生支援機構は利息がとても低いです。以下は令和4年4月に貸与が終了した時点での利率です。

私は講義の中で教育ローンはほとんど固定だよとお伝えしてしまいましたが、日本学生支援機構の教育ローンは固定と変動とありますので、訂正させていただきます。

そしてお伝えした利息の数字も下の表を参考に修正しておいてください。

よろしくお願い致します。

この表の貸与終了した者の意味わかりますか

学生の間は国から奨学金の貸与を受け、卒業時に貸与が終了するという意味です。

貸与を受けた最終時(終了時)に決められる利息で返済金額が決定されます。

この表にはありませんが貸与が終了した時点でそれぞれ利息は変わります。

詳しくはこちらをご覧下さい

私が息子の時に借りた時は、確か0.2でありました。少しずつ利率も高くなってきています。

(他の教育ローンに比べるととても低いです)

日本学生支援機構の奨学金の申し込み書は、

学校により配布期間は異なるようですが、高校3年の春から夏ぐらいに配布されることが多いので注意です。

私の場合…高校3年生の春頃で息子本人に大量のチラシの中の一枚として渡されていました。うっかりと見逃してしまうところでした。アブナイ、アブナイ

実際私の友人は結構な率で見逃しています。

始めから貸与を受ける予定なのか、自費で賄うのか決めておくことが大切です。

金額が高く、借りるところにより利率も違う…教育ローン。

ご家庭でしっかりとプランニングを立てていきたいですね。

追記

使用しているテキストはこちらです。

参考にしてください。

この記事が気に入ったらサポートをしてみませんか?