SBTi参加企業数アップデート

毎月定例のSBTi参加企業数、7月度。

毎週木曜日にアップデートされますので、2023年7月27日現在です。

前回はこちら。

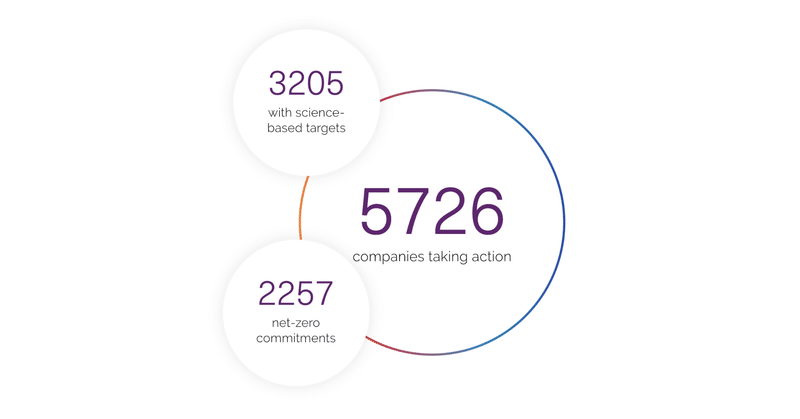

まずは、世界の全体数(2年以内に目標を提出すると約束する「Commitment Letter」をSBTiに提出した数と認定された数の合計)及び認定数です。

これまでの傾向に変化はありません。

今年のSBTiは、パイプライン上にあるSDAの開発推進や、金融セクターの短期SBT(NT)更新にネットゼロスタンダード(FINZ)新規導入、FLAG目標の受付開始など様々なプロジェクト目白押しではありますが、それでも、しっかりタスクをこなしているのは素晴らしいですね。

さて、増減を見たのがこちら。

○短期SBT

全体:世界 +291社 日本 +53社

認定数:世界 +219社 日本 +50社

○Net-Zero

全体:世界 +93社 日本 +1社

認定数:世界 +42社 日本 +2社

7月26日のCDP回答締切が近づく中、若干の影響が出ているようにも思われますが、ほぼ通常飛行と言ってよいでしょう。Net-Zeroについては、世界では目標年がばらついてきたことを鑑みると、様子見をしていた層も動き出したのかなという感覚があります。

さて、前回のSBTi参加企業数アップデートから今回の間には、エポックメイキングなイベントが続きました。

IFRS S1・S2のリリース

TCFDからISSBへの完全な移行(TCFDは2024年に解散)

IOSCOによるS1・S2の承認

承認の意味は、Erkki Liikanen IFRS財団評議員会議長が簡潔に述べています。

この承認は、20年以上前のIFRS会計基準の広範かつ包括的な採用におけるIOSCOの重要な役割と呼応するものである。

IOSCOがIFRS会計基準を承認したことにより、IASBが国際会計基準として認知され普及したように、ISSBがサスティナビリティ情報開示の国際標準となる道筋が付けられたということです。

そして、ISSBのエマニュエル・ファベール議長は、「各国の規制当局がS1・S2に準拠した情報開示を義務化すること」を要求していることにも注目です。

そのために、どのような国・州・地域(jurisdictions)においても利用できるよう、S1・S2ではフレームワークのみを提示し、かつ、既存の情報開示イニシアチブと協業し、相互報告性を担保するよう配慮して開発を行ったのです。

つまり、非財務情報開示が、「任意開示(Voluntary)」ではなく「法廷開示(Mandatory)」になるとういうことなのです。

サスティナビリティ関連情報開示の共通ルールであるS1に続き、気候関連情報開示ルールのS2が先行して開発されたのも、比較的ルールが整備されていて、算定しやすかったことに因るもの。

S2に引き続き、生物多様性・人権・人的資本関連情報開示ルールが整備されるのは既定路線。これから、ますます、把握が困難な情報の開示要請圧力が高まります。

S1・S2は24年1月1日に発効し、その後会計年度が迎えるものから適用されますが、S1のうちでも、初年度は気候変動に関する項目だけが必須であり、気候変動でもスコープ3は猶予されます。

ですので、この猶予期間内に、GHG排出量の算定と目標設定、それに続く情報開示の知見を蓄積しておきたいところ。気候変動開示項目の基礎の基礎ですから。

今までは、SBTi認定申請やCDPの回答、TCFDに準拠した情報開示は、遠い世界の話、グローバル企業が実施するもの、みたいな認識があったかと思います。

ですが、いきなり、取引先からGHG排出量の報告依頼が届く今日この頃。

そうでなくとも、納入先がカテゴリー1を減らそうと本格的に動き出せば、購入先選別に着手するのは必定。その時に、開示できなければどのような道を辿るか。

とはいえ、脅しているのではありません。

グローバル企業企業は、アメとムチをしっかりと用意しています。

アマゾンも、サプライヤーと協業で削減に取り組む姿勢を明確にしており、再エネ電力の供給を支援したり、ファンドを用意したり、キャパビルを実施したり等々、支援を惜しまない姿勢を示しています。

国もGX経済移行債を用意して、「公正な移行」を強力に推進します。

早く着手すれば、それだけ削減がもたらす果実を得ることができます。

脱炭素化への道を、一緒に走っていきましょう。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。