VCMに革命をもたらす10のイノベーション(4)

BeZero Carbonのレポートを、簡単な説明と、個人的見解を交えてご案内しているシリーズ、最終回。

前回までで1〜6まで紹介しましたので、今回は、残りの7〜10です。

よろしければ、こちらもご参照下さい。

10のイノベーションはこちらでした。

1. Ratings - carbon markets are learning the language of risk

2. Satellite imagery - everywhere and all the time

3. Monitoring, reporting & verification (MRV) - bigger, better and more often

4. Regulators & initiatives - from theory to practice

5. Technological removals - rise of the machines

6. Unique identifiers - the yellow pages of the market

7. Insurance - giving the risk to people who want it

8. Diversification - buyers are tooling up

9. Funding - unexcitingly innovative

10. Article 6 of the Paris Agreement - fit for use

7. Insurance - giving the risk to people who want it

クレジットを買う側からすると、これまでは、プロジェクトが実現するか、イニシャルのリスクが大きかったように思います。つまり、ファイナンスがされて事業が動き出すか否か、必要な許認可が得られるか否か。

それが、現在は、計画通りに実施されているかという、ランニングリスクに移行しているといえるでしょう。想定していた排出削減経路に乗っているかはもちろん、想定していなかった環境破壊を引き起こしていないか、法規制に違反することになっていないかなど。

ウォッシュとしての批判は、主に後者、ランニングリスクに起因しているものといえます。一般的な事業であれば、保険会社がそのリスクを引き受けてくれますが、新規な「商品」であるが故に、自社が引き受けざるを得ない状態となっていました。

ですが、ここに来て、多くの大手保険会社がカーボン・クレジット市場に参入し、クレジットに特化したスタートアップも数多く誕生しています。

例えば、Kitaという保険会社があります。kitaは現在、デリバリー・リスク、つまり前倒しで購入したカーボン・クレジットが発行されなかったり、引き渡されなかったりするリスクに対する保険を提供しています。

一方、Okaという保険会社は、発行されたクレジットと、その取り消しや無効化リスクに対する保険をしています。

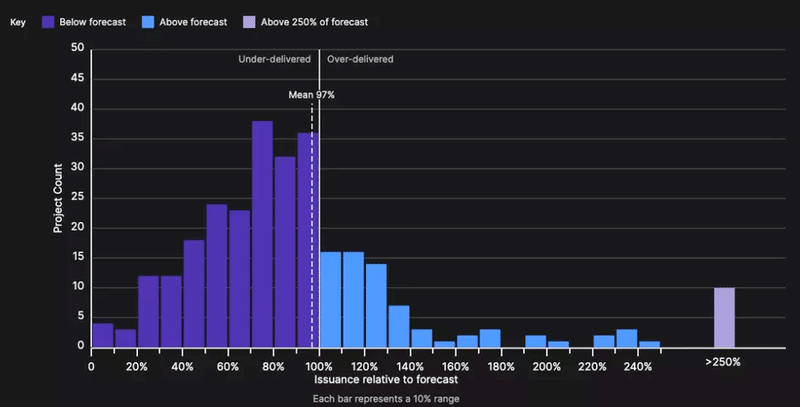

こちらは、BeZeroが公表している、発行リスク・モニターのデータですが、発行額はプロジェクト開始時の予測に対して大きく変動する可能性があることを示唆しています。

保険商品によって、このデリバリー・リスクの手当てができるのであれば、企業や投資家は、ウォッシュを恐れることなく、安心してクレジットの購入に踏み切ることができるのではないでしょうか。

8. Diversification - buyers are tooling up

7では、ウォッシュの誹りを受けるのではないか、というランニングリスクについては、参入が相次ぐ、クレジットに特化した保険によって手当てができる環境になってきたとお伝えしました。

確かにリスクヘッジに「保険」は有効ですが、基本に立ち返ると「ポートフォリオ」ですよね。

歴史的に、買い手は、少数のプロジェクトについて綿密なデューデリジェンスを行うことに多くの時間を費やしてきましたが、最近は、ポートフォリオ・ソリューションを顧客に提供する企業が増えています。

これにより、買い手はデューデリジェンス・プロセスをアウトソーシングし、自社で購入する場合よりも多くのプロジェクトにアクセスすることができるようになります。つまり、購入するクレジットの多様化が図られる、リスクが分散された、ポートフォリオを組むことができるようになるのです。

ポートフォリオと保険という、事業会社では一般的なリスクマネジメント手段を手に入れた、カーボン・クレジット市場。これから期待ですね。

9. Funding - unexcitingly innovative

BeZeroの見方は面白いです。

世界中の機関投資家(年金基金やその他の主要な資産運用会社)は、炭素をショートしている。言い換えれば、大半は排出量に連動したインカムフローをもたらす資産に投資している。したがって、リターンをもたらす脱炭素資産への投資は、排出責任を軽減する方法として非常に魅力的であるはずだ。

なるほど、ESGボンドやリンク債、トランジションボンドなど、排出削減に寄与するプロジェクトに対するファイナンスが増えているとはいえ、現状では、まだ、排出量は多いもののリターンが見込める出資先がレガシーとして残っている。つまり、炭素をショートしている状態。

なので、カーボン・クレジット(吸収除去系・削減回避系にかかわらず)への投資は、炭素をロングしていることとなり、合理的な投資行動だと。

まぁ、こう言ってしまえば従来型の投資活動といえる訳で、「innovative」では無いけれど、いずれにせよ、排出削減に寄与するプロジェクトに対して、資金が還流する仕組みができることは、好ましいと言えるでしょう。

10. Article 6 of the Paris Agreement - fit for use

最後は、パリ協定の6条ルールです。

炭素市場の観点から見ると、昨年のCOPは期待外れだった。パリ協定の重要な部分をどのように進めるかについて、合意に達することはできなかった。

こう言われることが多いかと思いますが、一歩引いてみれば、パリ協定は排出量に取り組むための国家的枠組みを提供し、第6条は市場メカニズムがその役割を果たすことを可能にしています。これは、今後も炭素市場の重要な原動力となることに変わりはありません。

6条4項で合意されたメカニズムが合意されましたので、運用されるにはまだ時間がかかるかと思いますが、6条2項は、政府がプロジェクトに資金を提供し、二国間協定を通じて国際的にクレジットを購入する方法として、今日利用することができます。

簡単に言うと、細かいことは合意に至らなかったけども、プロジェクトを実施するに当たって必要なルールは決まったと言うこと。なので、あとは、各国がどのようにNDCに活かすかを決定すればよいのです。

ボランタリークレジットに加えてコンプライアンスクレジットも、今年以降、益々注目です。

ということで、「VCMに革命をもたらす10のイノベーション」お届けしてきましたが、いかがだったでしょうか。

あくまでも、BeZero Carbonという格付会社のレポートですので、差し引いて考える必要がありますが、なかなか、的を射た内容だったかと思います。

皆さんは、どう思われましたでしょうか。

カーボン・クレジットの旗振り役としては、イノベーションを常にウォッチしつつ、利用できるものは利用し、「高品質なクレジット」創生に奔走したいと思います。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。