ESRS導入ガイダンスのドラフト公開(2)

7月末に公開された、ESRSの最終版。これから、EU理事会及び欧州議会での審議が始まりますが、現在のNFRDで既に対象となっている大企業は、2024年会計年度から適用が開始されますので、ルールを読み込んで、開示の準備を進めておかなければなりません。

また、2022年11月に公開されたEFRAGのドラフト版からは、重要な修正が入ったこともあり、欧州委員会も速やかな導入を図るべく、EFRAGがガイダンスの作成に入ったことを、前回ご案内しました。

今回は、「Value Chain Implementation Guidance(VC IG)」の方を見ていきたいと思います。こちらのサイトの、赤枠で囲んだリンクから、入手できます。

本音のところをいうと、「VC IG」はさらっと読めるだろうから先に着手して、「Materiality Assessment Implementation Guidance:MA IG」を読み込もうという下心があったのでした。

でも、この文章で「ガツン」とやられました。

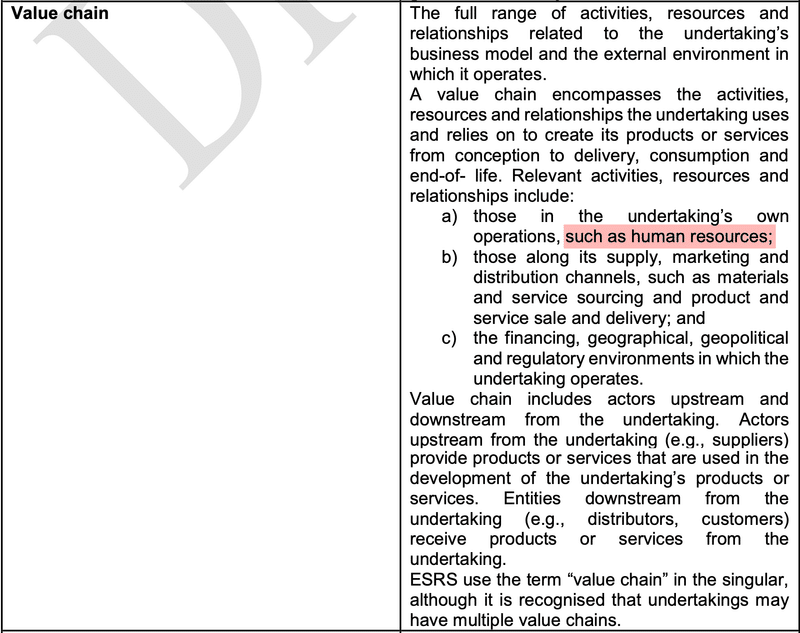

委任法の附属書Ⅱで定義される、ESRSにおけるバリューチェーンは、一般的な上流及び下流からなるバリューチェーンよりも、範囲が広いというのです。

その附属書Ⅱを見てみると、このように定義されています。

すぐに分かるのは、「human resources」。ただ、これは例示です。

読み進めていくと、「human rights」も含まれることがわかります。

加えて、対象は「the undertaking's own operations」だけでもありません。

さらにさらに、Tier1だけに留まらないのです。「Material」であるならば、CSRDが対象としていないところまで、含める必要があるとしています。

開示の内容については、「報告企業がVCに関する方針、行動、目標を持つ場合、それを開示すべきである」とし、以下のような例を挙げています。

a) VC関係者による汚染を防止・管理するための方針

b) VC関係者の贈収賄と汚職に対する方針と、彼らに対する研修

c) 汚染に関する行動と資源、及びサプライヤーから発生する汚染を削減するための目標(ESRS E2 Pollution AR 13及び19)

d) VC関係者との契約における基本的人権の尊重に関する条項

e) リスクの高いサプライヤーに対して実施される監査

f) 効果的な苦情処理メカニズムや結社の自由の存在など、新規サプライヤーの選定基準

g) サプライヤーに対する持続可能な材料使用に関する目標、例えばリサイクル率X%、廃棄物X%削減など

忘れていましたが、CSRDは「サステナビリティ情報」の開示を義務づける指令なのでした。かつ、ダブルマテリアリティの立場です。

気候変動関連開示しか頭に無かったので「ビックリ」ではあったものの、考えてみれば当然の話。ISSBもシングルマテリアリティとはいえ、今後リリースされる、生物多様性・人権・人的資本についての情報開示ルールにおいても、VCは同様の拡がりがあると考えなければならないですね。

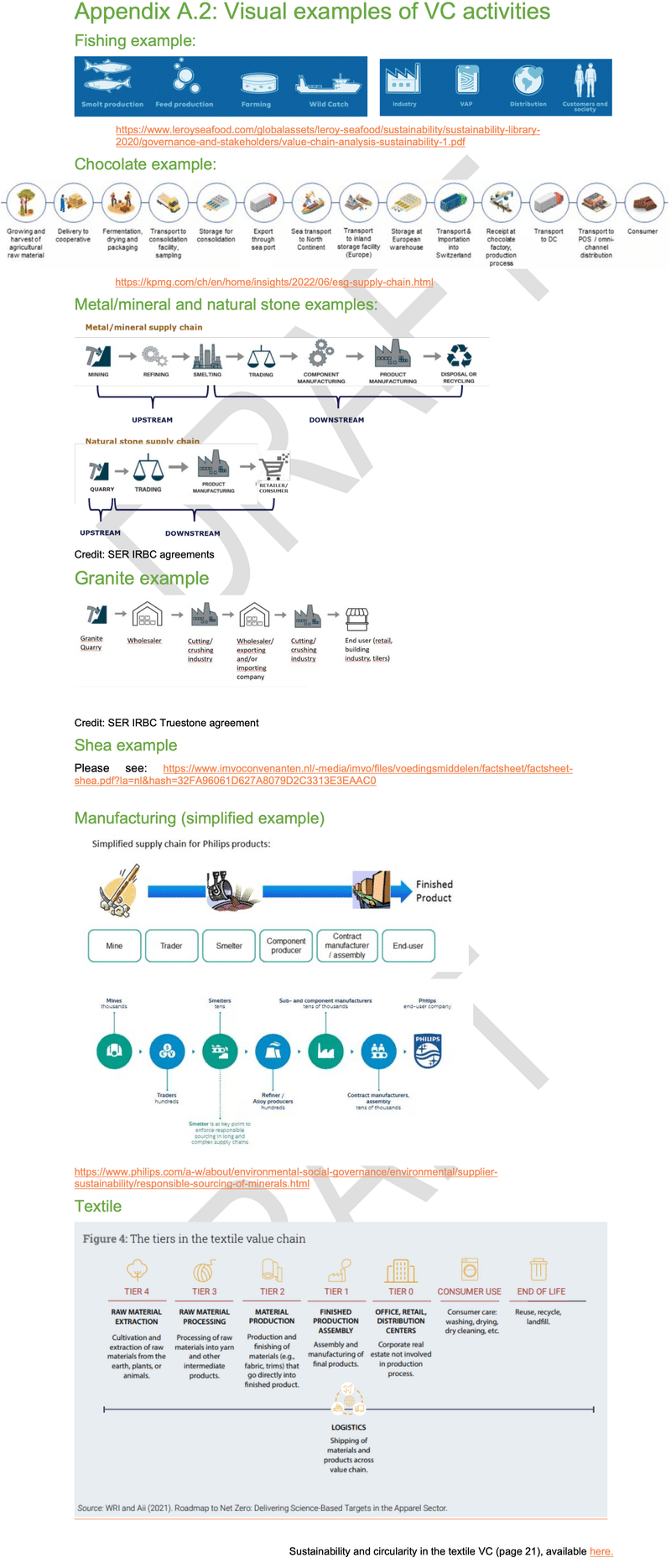

ガイダンスには、附録A1として、影響度の高いセクター(鉄鋼・プラスチック・タイヤ)における製品のライフサイクルの様々な段階におけるVCの関係者間の相互作用が例示されています。これを見ると、VCに対して自社がどのような影響を及ぼしており、何を開示すべきかを理解することができそうです。

加えて、附録A2では、上流から下流までのVCをグラフィカルに説明しています。

実務では、このような整理を行いながらVC全体を把握し、取引先を特定。購買契約等の有無を担当部署に確認しつつ、「マテリアリティ」に基づいて、開示の要否を判断することになるでしょう。

このガイダンスは「VC」をどのように特定するか、どのような情報を開示すべきがを説明したものでした。ただ、開示すべきか否かは、マテリアリティ評価(MA)に依存します。

ということで、もう1つのガイダンス「Materiality Assessment Implementation Guidance」を次回、見ていきたいと思います。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。