SSBJオープンセミナー(9)

3月7日に開催されたSSBJのオープンセミナーで紹介された、「審議の過程で意見が分かれた主な項目」に対する基準案及び代替案の紹介シリーズ。

今回はその9回目。

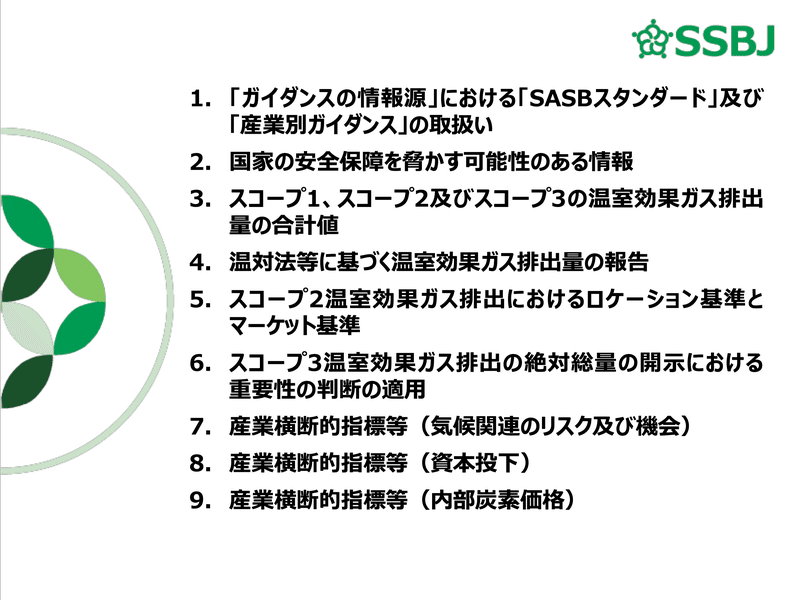

当日説明があったのは、次の「主な9点」です。

当日の資料はダウンロードできますので、noteと併せて参照ください。

前回は、6つ目の論点までご紹介しました。

今回は、7つ目及び8つ目を併せて説明します。

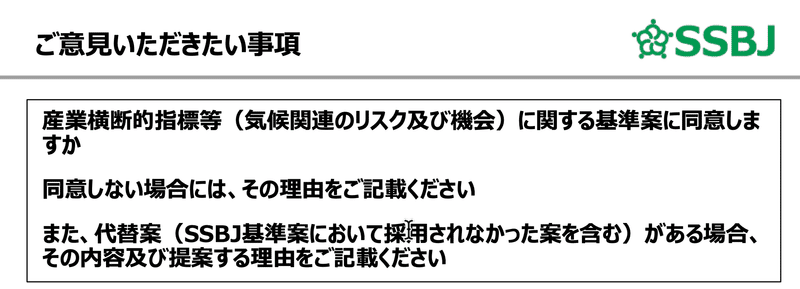

産業横断的指標等の開示内容についての論点です。

ようやく終わりが見えてきました。

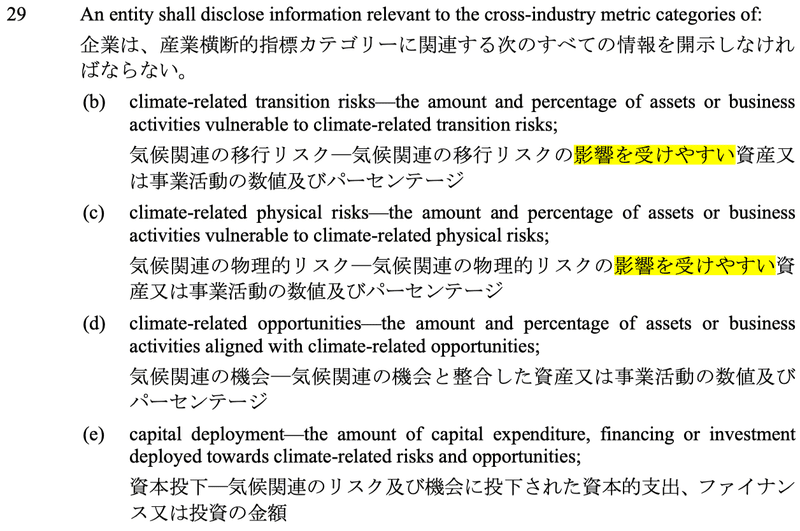

議論している「産業横断的指標等」は次の3種類。

この開示を、どのように行うのかというものです。

1.気候関連のリスク(移行リスク/物理的リスク)

2.気候関連の機会

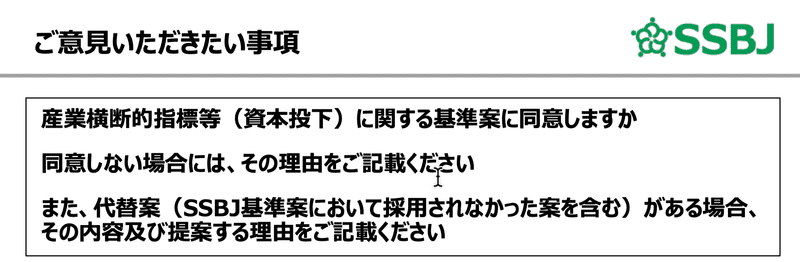

3.気候関連に対する投下資本

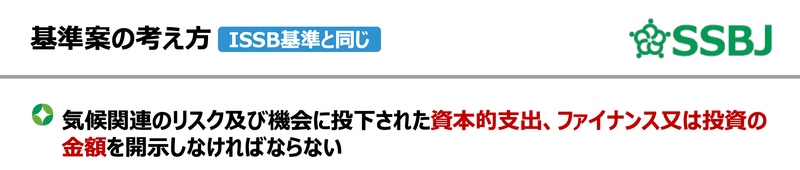

ISSB基準では、次のように要求しています。

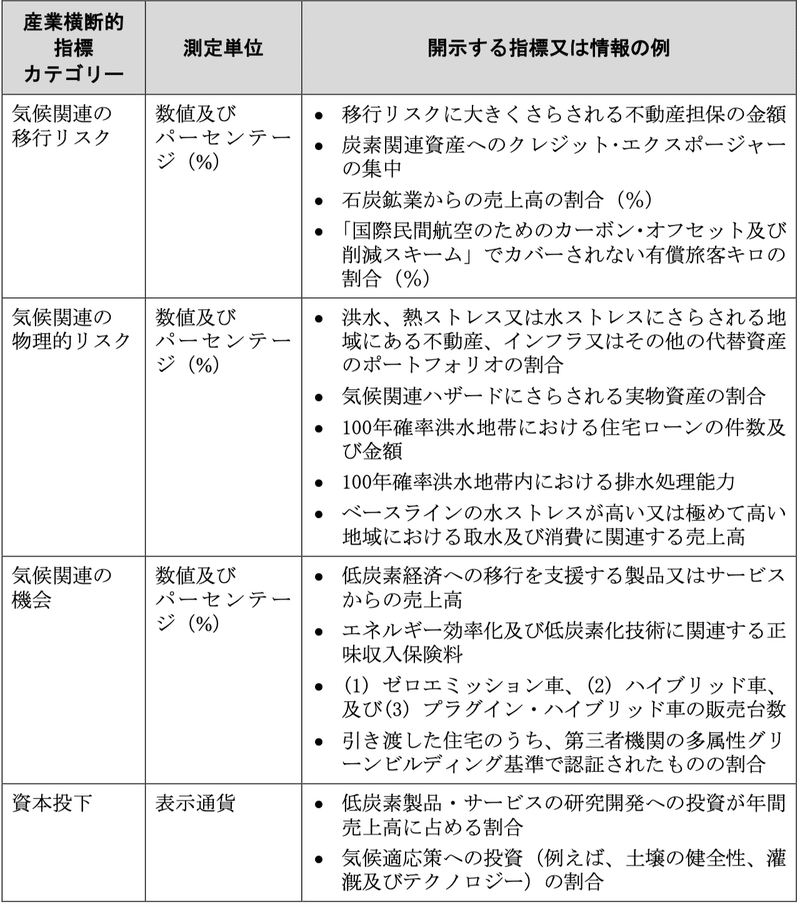

IFRS S2に付属する「例示的ガイダンス」に、情報の例が次のように示されています。

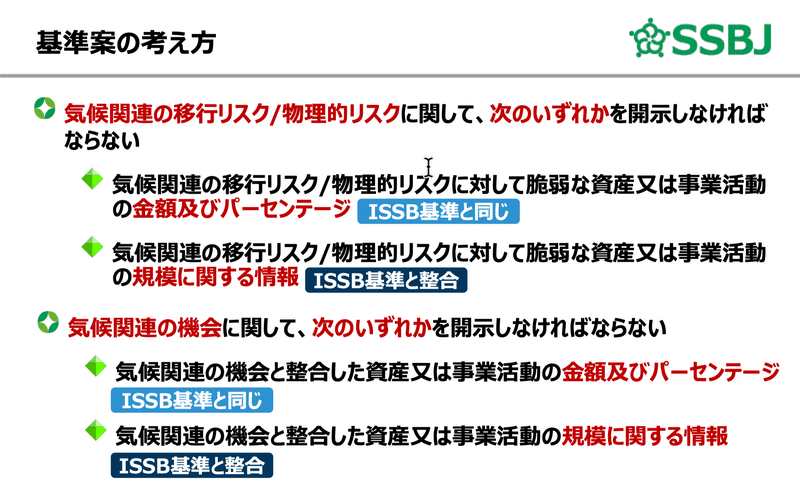

これに対して、基準案はこちら。

投下資本についてはISSB基準と同じである一方、リスク/機会については、「規模に関する情報」も併せて開示することとしています。

「金額及びパーセンテージ」については、経営者の考え方が反映されている点で重要であるため、ISSB基準に同意するものの、それだけでは「何が影響を受けやすいのか」が不明という問題意識から、「規模に関する情報」も必要であろうと判断したと説明がありました。

ISSBは、各法域の規制当局がIFRS S1・S2基準をベースに法定開示にすることを要求しており、その場合には検証を要求することになるでしょう。

その際「何が脆弱なのか」が分からないのであれば、第三者検証機関も保証が困難になります。金融庁が日本版S1・S2をベースに、有価証券報告書での法定開示を予定していることから、妥当な判断のように思いました。

投下資本については、「財務諸表作っていれば、データはあるはず」「ファイナンス、投資金額などは入手容易」「追加コストはかからない」と、バッサリ。グローバル企業を想定していますから、当然でしょう。

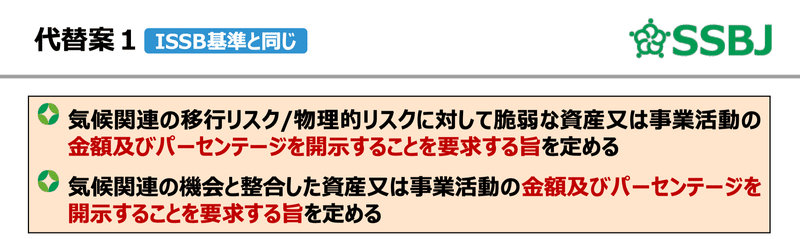

これに対して、論点7については3つ、論点8については1つの代替案が示されました。

まずは、論点7について。

ISSB基準と同じで良いというもの。

コンサルテーションにおいては、機関投資家など、利用者する側からはこちらに賛成する意見が多かったとのこと。投資判断には情報が多い方がよいと思うのですが、「定量データ」で十分と言うことでしょうか。

ISSB基準に揃えることにより、国際的な比較可能性が担保されることになりますので、投資対象がグローバルであることを考慮すると納得はできます。

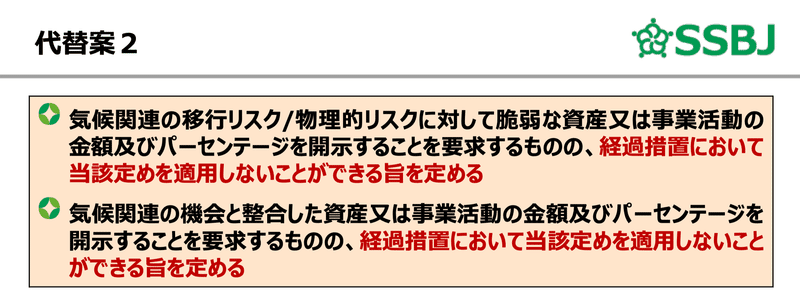

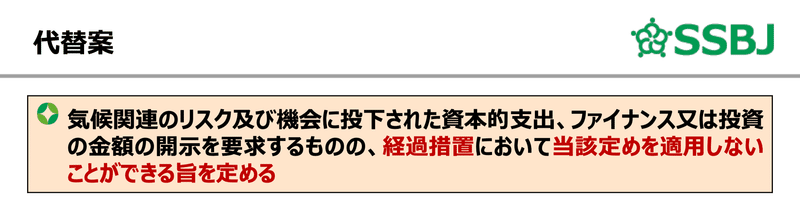

代替案2は、「経過措置を設け、適用しないことを許容する」というもの。

代替案1は利用者の意見が多かったところ、代替案2については、開示企業など作成者から賛成意見が多かったそうです。

・状況変化が激しい

・算定実務が成熟していない

・開示指標だけが独り歩きすることを懸念

・TCFDはスタンダードセッターでない、保証の対象に馴染まない

・TCFDがリリースされてから時間が経過、現状にそぐわない

TCFDを引き継ぐ形でISSBが開発されているという経緯があり、それが影響を及ぼしている可能性がある、との議論が会合でなされており、その内容が含まれています。

いずれにせよ、担当者としては、開示環境が刻々と変化する中、曖昧な基準での開示要求は勘弁してくれ、というのがホンネでしょう。会計監査ではないのだから、ガードレールを設定した上で、自由度の高いルールにしておくことが肝要ではないでしょうか。

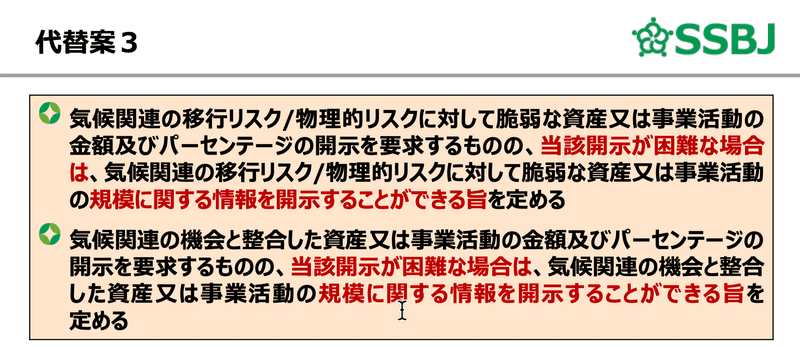

代替案3については、有識者から賛同を得た模様です。

いわゆる、原則と例外ですね。

金額及びパーセンテージの開示を原則とし、困難な場合は規模に関する情報で足りるというもの。

「プライム市場上場企業あるいはその一部」という適用想定企業は「困難でない企業」でしょうから、積極的に開示すべきとしています。

続いて論点8の代替案は、1つ。

こちらもまた、作成者側の意見を反映したもので、「経過措置を設け、適用しないことを許容する」です。

有用であることは否定しないものの、企業の判断・戦略に多分に関わるものであることに加え、用語の定義が曖昧であることから、第三者検証を受ける際の証明が困難になることも予想される、といった意見があったようです。

「算定実務が成熟するまでは様子見にしてくれ」という切実な願いですね。

ということで、長くなってしまいましたが、論点7・8の説明でした。

こちらのnoteをご覧頂いているのは、利用者側、サス担の方が多いかと思いますが、ほどなく自分に降りかかってくる事実です。

ご自身の意見を、是非とも、SSBJへ届けましょう。

次回は、最後の論点9を紹介したいと思います。

よろしくお願いします。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。