CA is already in?

2023年10月7日、Gavin Newsom カルフォルニア州知事が、署名したことにより、めでたく「SB253:企業気候データ説明責任法(Climate Corporate Data Accountability Act)」及び「SB261:気候関連財務リスク法(Climate-Related Financial Risk Act)」が成立しました。

各メディアで報道されたので、皆さんもご承知のことでしょう。

簡単に言うと、SB253は「GHGプロトコル(算定基準)に沿った温室効果ガス排出量の開示」を義務付けるもの」であり、SB261は「TCFDに沿った気候関連財務リスクとその軽減策及び対応策の開示」を義務づけるものです。

SB253

1. 企業が排出量の算定結果を州政府専用デジタルプラットフォームに提出して報告すること

2. 住民や投資家、その他のステークホルダーに対してわかりすく情報を開示すること

SB261

1. 気候関連の財務リスク報告書を毎年作成・提出すること

2. 気候関連の財務リスクとそのリスクの軽減措置を公表すること

連邦政府も、同様の「気候情報開示規則案」をSECが提示しているものの審議が遅れに遅れ(当初は2023年3月の予定だったところ、10月へと変更されている模様)、まだ日の目を見ていない一方、カルフォルニアの法案は、早々に知事が署名、発効したこともあり、ニュース性も抜群でした。

さらに、CA法案は、SEC開示規則案と一部共通するものの、さらに踏み込んだ内容も盛り込まれています。また、CAはその規模や性質上、世界経済全体にも大きな影響力を持つことから、今回の新法は同州のみならず米国内外におけるビジネスのあり方を左右すると目されるため、ここまで注目が集まったのでしょう。

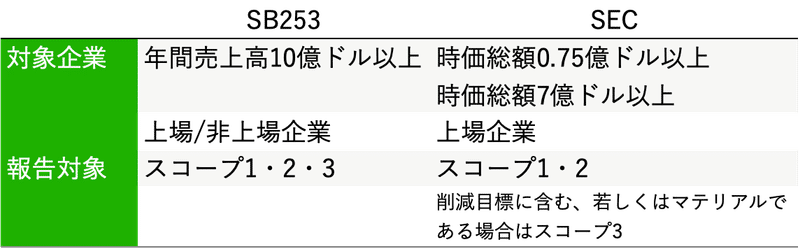

となると、どんな相違があるのか気になるところですが、具体的には、報告対象とされている排出量の範囲と企業区分です。

ひと言で言うと、SEC開示規則案は「broader and narrower」

つまり、対象となる企業の閾値がSECの方がSB253よりも低いので「広い」のですが、SECは上場企業だけが対象となるところ、上場非上場関係なく対象としているSB253と比較して「狭い」のです。

また、報告対象となるバウンダリーが、SECは基本的にスコープ3は対象外であることからも「狭い」といえますね。

さて、気になるのは、開示の開始時期及び第三者検証の要否と保証水準。

時期については、発効が2024年12月31日ですので、2025年分について、スコープ1・2は2026年までに、スコープ3は1年猶予され、2027年までに、算定と報告を開始する必要があります

保証については、スコープ1・2は2026年については限定的保証、2030年からは合理的保証が必須となります。スコープ3は2030年から限定的保証を受けることが明示されています。

なお、SEC開示規制案では、CAと同様、当初は限定的保証、その後合理的保証へと段階的な引き上げが予定されています。検証機関について、CAの方は明確な定義は見当たりませんが、SECでは、PERSEFONIのブログに、下記のような説明がありました。

第三者認証の提供者は、GHG排出量の算定に関する専門家として、専門的基準に沿って業務を遂行するのはもちろんのこと、 登録事業者からの独立性を維持する必要があります。GHG認証報告書には、使用した具体的な基準、情報に対する経営者の責任、認証提供者の責任を詳しく記載します。さらに、登録事業者は、認証提供者が有すべき許可証または認定証、記録保持義務、そして認証業務が監視・検査プログラムの対象かどうかを確認し、その情報を開示します。

報告内容はカリフォルニア州大気資源局が一括で管理し、炭素会計の専門性を持つ登録機関(レジストリ)または第三者監査(法)人による綿密なデータ検証が行われます。ですので、CARBが施行する規則内容で明らかにされると思います。

ちなみに、PERSEFONIは、この法案を提出した議員と独占(?)インタビューをしています。法案作成の経緯や目的、議会での審議状況などが具体的に紹介され、法案の舞台裏を垣間見ることができます。もちろん英語ですが、スクリプトも表示されますので、是非ご覧下さい。

ということで、ISSBのIFRS S1・S2や欧州のCSRDに続き、米国にも、サステナビリティ情報法定開示化の波が押し寄せました。

大本営の連邦政府はどう動くでしょうか?

まさか、来年11月の大統領選でトランプが返り咲き、4年前にタイムスリップするのでしょうか?

トランプがパリ協定から脱退したときは、世界の動きと歩調を合わせて「We are still in.」のムーブメントを起こしたCA。

サステナビリティ情報開示においては「Already in」

歴史が繰り返すことのないよう、祈りたいものです。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。