【第1回】証券会社のビジネスモデルの転換点を考察【これまで・これからの証券会社】

証券会社と聞くと、どのような印象を受けるでしょうか。

野村のようなリテールセールスマンのイメージでしょうか、それともSBI証券のようなネット証券でしょうか。

証券業界は今大きなビジネスモデルの転換点にあります。

この記事を書く切っ掛けになった日経新聞の記事があります。

売買手数料ゼロ時代が来る 米証券、体力勝負の争い:日本経済新聞 https://www.nikkei.com/article/DGXMZO52267630W9A111C1K11000/

この記事では米国のネット証券がビジネスモデルを大きく変えたことで、証券業界全体がビジネスモデルの転換点にあると説明されています。

今回は証券業界が今後どのように変化していくのかを、既存ビジネスモデルの説明と合わせて考察していきます。

既存証券会社のビジネスモデル

まず最初にこれまでの証券会社・ネット証券はどのようなビジネスモデルになっているのでしょうか。

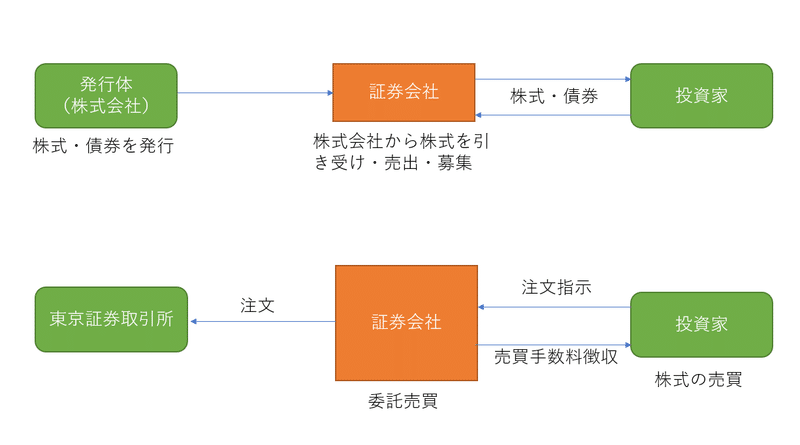

証券会社全般のビジネスモデルを超シンプルに表すと以下のようになります。

まず一つ目は発行体(株式会社)が株式・債券を発行する際に株式の売り出し・募集・引き受けをします。簡単に言い換えると、不動産仲介屋さんが大矢さんと物件を賃貸したい人々を仲介するように、証券会社は株式会社と投資家の仲介を行い、発行体から手数料収入を得ます。

株式会社が株式・債券を発行する場面は多くあります。例えば株式会社が公開市場に新規上場(IPO)する際には一般投資家に株式を売出すため、IPOを取り仕切る証券会社が必要になります。

二つ目のビジネスモデルは投資家が株式を売買する際の売買手数料によるものです。これは投資家が株式を売買する際に直接取引所にアクセスするのではなく、証券会社を通して注文を通すため、注文する際に手数料を取られます。

次に野村證券のような皆さんがイメージする証券会社とSBI証券のようなネット証券の違いについてです。

元々ネット証券は1999年に株式売買委託手数料が自由化され、実店舗をもたないネット証券は低い売買手数料でサービスが提供できること・インターネットの普及によって過去20年で大きな規模のサービスに成長しました。

例えば野村証券・大和証券等の従来型の証券会社は日本各地に支店を持ち、営業要員がいます。一方ネット証券は実店舗を持たないため従来型の証券会社よりもローコストで運営が可能で投資家に掛ける手数料も低く設定が可能です。

以上が既存の証券会社のビジネスモデルになります。

続いて上述した日経新聞の記事でも述べられている証券会社のビジネスモデルが米国においてどう変化しているのかを紹介します。

米国における証券会社ビジネスモデル変革への兆し

10月初めにBrokerage FirmであるCharles Schwabが株式の売買取引手数料を廃止すると発表したことで話題になりました。

Charles Schwabがこのアナウンスを行った日に同社の株価は9.7%の下落、競合のTD Ameritrade、E-tradeはそれぞれ25.8%、16.4%の下落を記録しました。

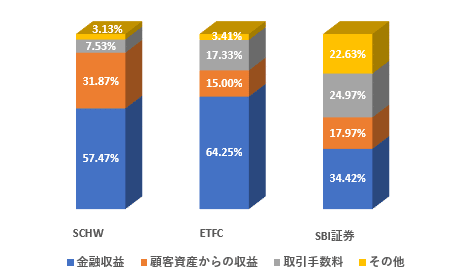

SchwabとE-Trade、SBI証券の収益を種類別で確認してみます。

Schwabに関しては2018/12期の時点で取引手数料への依存は少なく、全体の収益の7.5%、競合のE-Tradeは17%、日本のSBI証券は一番高く25%弱を占めています。

日本のネット証券は手数料収入に依存しており、国内ではSBI証券の手数料割合は競合よりも低い傾向にあります。

それではSchwabは結局のところ何を意味するのでしょうか。

Schwabが取引手数料を廃止する以上、競合のE-tradeなどは同じく手数料を廃止、もしくは手数料廃止以上の付加価値を与え続けなければいけないということになります。

現在の証券会社・投資銀行・ネット証券のコミッションや取引手数料は代替可能性が非常に高いと考えています。

今後証券会社・投資銀行・ネット証券はどのような付加価値を生み出す必要があるのでしょうか⁇そして今までの付加価値はどのように消失・代替されるのかを次回のnoteで書きたいと思います。

参考記事

売買手数料ゼロ時代が来る 米証券、体力勝負の争い:日本経済新聞 https://www.nikkei.com/article/DGXMZO52267630W9A111C1K11000/

この記事が気に入ったらサポートをしてみませんか?