大手総合デベ業績まとめ(後半)〜決算・チャートから読み解く今後の投資戦略〜

DARTs Capitalです。前回のブログでは、各社の業績を見ながら各社の事業特性をコメントしてきました。

↓前回のブログは、こちらからご覧ください。

今回は、前回の内容も踏まえ、不動産株なら今どこにどうやって投資すべきかについてお伝えしていきたいと思います。

それでは、よろしくお願いいたします。

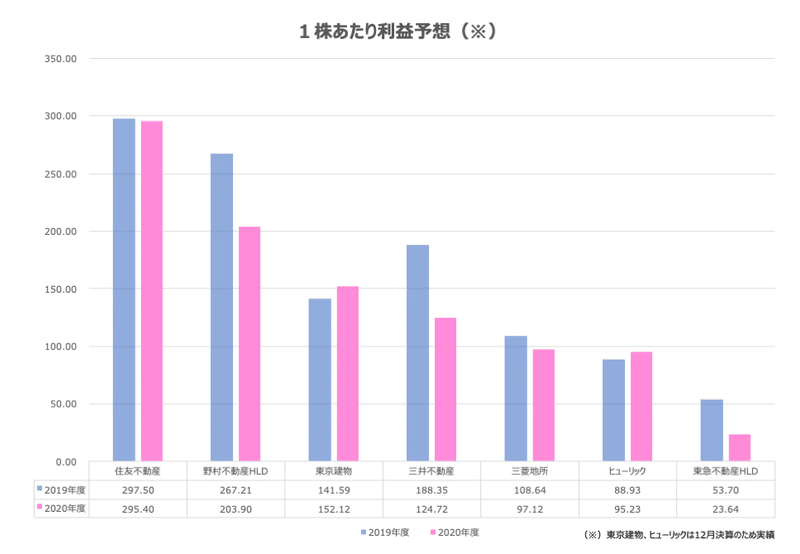

1.EPS(1株あたり利益)ランキング

1株あたり利益、すなわちあなたが出資してくれたお金で効率的に儲けてる会社はどこかというものです。

私は不動産業界で目指すべきEPSの数値としては、「安定的に200円を計上できるか」だと思っています。先日、三菱地所が「長期経営計画2030」を発表しましたが、同社もEPSの目標値を200円と設定しています。

その点を踏まえると、我々の出資したエクイティを効率的に企業利益に直結しているのは、住友不動産、野村不動産HLDだと評価する事ができます。

気になるところは、三井不動産です。東京ドームのTOBや旗艦物件をグループREITへの売却など入出金が激しかった年度でしたが、EPSは約34%減少しました。こうした事業戦略が来年度以降どう利益に波及するかがポイントになってきそうです。

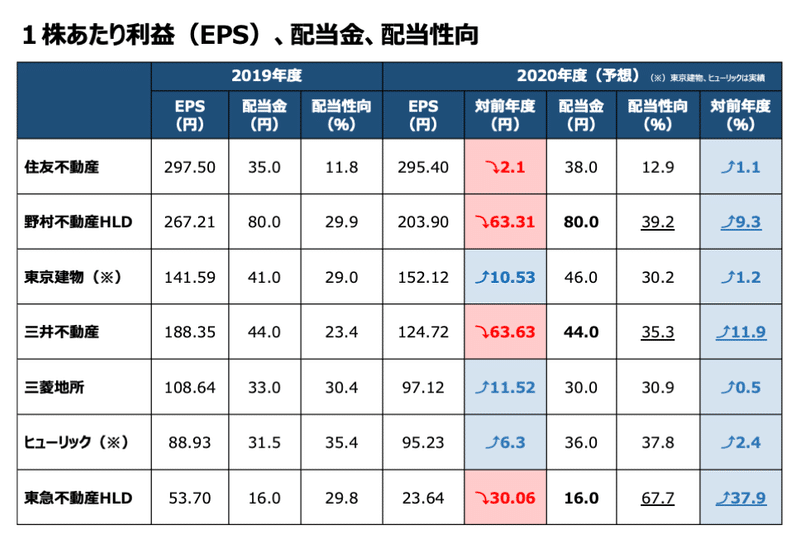

2.配当性向

不動産業界の配当性向は30%以上が目標としている企業が多いかと思います。概ね年度ごとの業績に対して配当金性向30%水準に合わせ増減配の対応をしています。

例えば2/12(金)に通期決算発表を行なった東京建物は、先期41円配当を行なっていたものを第三四半期に4円増配の45円に変更、通期決算にて当初予算より増益したことで、さらに1円増配、46円となりました。これにより配当性向は30.2%となり、投資家とのコミットメントを維持しました。

野村不動産HLDは他社と違い、中長期経営計画にて配当コミットを「総還元性向40〜50%」としています。

同社の配当性向は30%以上を目標としておりましたが、今年度からの新中長期経営計画は、配当性向に加え、自社株買いも行うことで、株価を上げていく対応を行なっています。

一方で、東急不動産HLDはどうでしょうか?

現時点では今年度の業績に修正は行っておりませんが、現時点での配当性向予想は、67.7%になってしまいます。

正直言って、これを維持することはまずあり得ないです。いくらになるかは決算時の業績次第ですが、減配は確実です。ちなみに、現状の利益水準で、配当性向30%レベルに合わせるとすると、想定配当金は7円程度です。

ワクチン接種期待も膨らみ、株価上昇が遅行していたセクターがどんどん株高になることは分かります。私にも「東急不動産HLDの株を買うのはどうですか?」としょっちゅう相談を受けていますが、私は即時に「NO!」と言っています。

コロナ禍を経ての中期経営計画の最終年度は厳しいものだったとはいえ、東京建物やヒューリックは対前年度で増益していたり、野村不動産HLDのように株主還元をコミットしている企業もある中で、東急不動産はEPS目標(69.53円)に対して、このままだと23.64円と大幅に減少することになり、株主へのコミットメントを果たせないのは、かなり厳しいと考えるのが普通です。

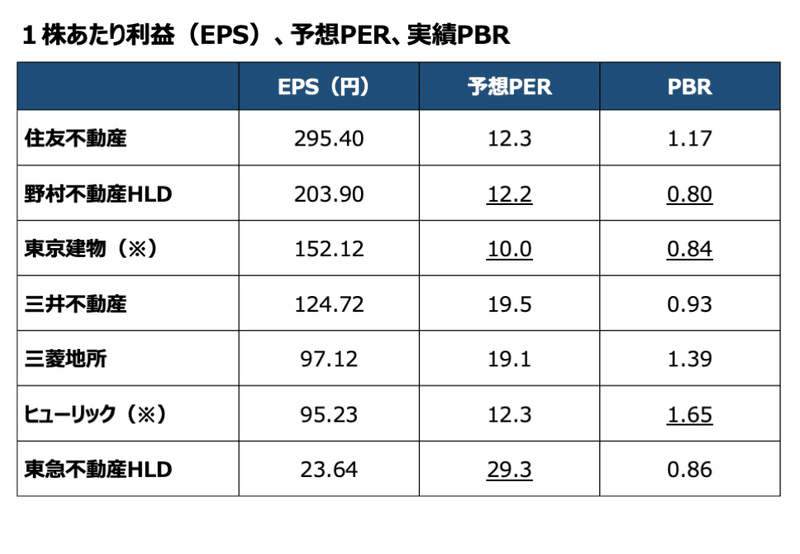

3.PERとPBR

PBR1.0を基準に割安感がある銘柄を整理すると、以下の銘柄です。

野村不動産HLD

東京建物

三井不動産

東急不動産HLD

しかしながら、東急不動産は不動産業界にしては、予想PERが30倍近くになっており、割高感は否めません。それに前述した減配リスク旺盛な状況で、失望感が一気に生じそうな気がします。

ちなみに、どの企業もPERが低いんじゃないかと思った方がいらっしゃるかもしれませんが、不動産業界は景気敏感株なので、これが普通です。企業によっては、多少の違いはあれど、概ね10〜15%が平均値と思っていただいた方がいいです。

4.オススメ銘柄

高EPS、かつPER・PBRの数値をみて、今一番バランス感の良い銘柄は、「野村不動産HLD」だと思っています。

実は別のSNSで年初に同社に対する評価をしており、押し目での投資を推薦しておりました。

前回のブログでも明らかにしましたが、オフィスは発展途上でまだ他社と比較すると弱い部分がありますが、現状の分譲マンション事業は顕著なものであり、何よりも財務戦略がとても上手いです!さすが、野村グループだなという印象です。

次に、中長期的に投資したいのは、「三菱地所」と「ヒューリック」です。

全く異なる事業スタイルの両社ですが、単純に成長性が見込める企業だと思います。

特に三菱地所は、EPSを倍にする成長戦略をこの10年で培うことになり、おそらくこの成長戦略を取る以上、抜本的な改革、具体的には非効率性のあるアセットビジネスからの脱却、資金回転型ビジネス及びノンアセットビジネスの強化は必須になってくると思います。

いわば三菱地所の強みである丸の内スタイルに野村不動産HLDのビジネスモデルが加わる形になり、鬼に金棒のような存在になるかもしれません。

ヒューリックは、さすがみずほ銀行系であり、西浦会長もみずほ銀行元副頭取であるだけあって、不動産を金融商品として扱っている印象が強く、財務テクニックがとても上手な印象の会社です。

普通のデベロッパーと比較して、開発収支に比重が付かないビジネスモデルなので、他社と比較して、原価率低く、営業利益が効率的かつ高い指標でレコードされています。バリュエーションまでしてませんが、事業全体のIRRも高い気がします。

最後に、短期的に面白いのは「東京建物」です。

PBRは2番目に低く、かつ予想PERが10.0と低い状況ですが、2020年12月期決算は好調な結果で終わりました。更なる増配も実施し、来週はいい動きになるのではないかと思っています。

テクニカルにおいては、概ね2021/1/28ぐらいから不動産業界はより強い上昇を経ていますが、その上昇率は、概ね各社15〜20%ぐらい上昇しましたが、東京建物は、決算結果の様子見もあってか、多少調整局面があり、12%程度の上昇になっていて、まだ裾野はありそうです。

また、中期的トレンドのレジスタンスラインをブレークアウトしそうな局面であり、来週の動きは注目したいところです。

5.注意点

あくまで、不動産株は景気敏感株、かつ各銘柄とも相関性の強い銘柄ですから、自分の投資志向あった銘柄を選定し、集中投資することなく、概ね全体のポートフォリオの5〜10%ぐらいに留めて投資するようにしてください。

いかがだったでしょうか。

同じ業界、同じような事業スタイルを取っているように見える企業でも、財務面や経営戦略にブレークダウンすると、色々な気づきが見えてくることが分かったと思います。これがファンダメンタルの面白いところです。

今の時代はすぐに基本的な財務指標は引っ張ってこれるので、それらは既に株価に反映されていると思いますが、各業界の今後の動向や成長戦略を理解した上で、長期的に投資することをオススメします。

最後までご拝読いただき、ありがとうございました。

気に入ってくれたら是非スキ❤️とフォローをお願いいたします!

DARTs Capital

この記事が気に入ったらサポートをしてみませんか?