コロナ禍でのスーパーマーケット・ドラッグストアの消費行動

研究員 渡邊秀介

新型コロナウイルス感染症(COVID-19)はこれまでに幾度かの感染拡大の波があり、流行は完全には収束することなく継続しています。コロナ禍2年目となった2021年、消費者の購買行動はどのように変化したのでしょうか。

当研究所発行の『消費者購買行動年鑑』のデータから紐解いてみます。

株式会社True Dataと弊所が共同で発行するデータ集『消費者購買行動年鑑』(以下『年鑑』)では、全国6000万人規模の購買情報(ID-POS、会員購買データ)をもとに、スーパーマーケット(以下SM)とドラッグストア(以下DGS)の2業態の購買状況を確認することができる。

最新版の『年鑑2022』では2021年の数値が確認できるため、本稿では、これに収録されたデータをもとに、2021年の両業態の利用状況がどのように変化したのかについて概観する。ID-POSデータの仕様上、以降の数値についてはすべて、会員登録のある顧客の購買のみで集計されたものになるため注意されたい。

購買金額は減少傾向

まず業態での購買金額全体の前年比を見ると、SMは97.7%、DGSでは95.1%となっており、双方において2020年に比して減少したことがわかる。これらはコロナ禍初年である2020年に発生した特需が、生活の従前への回帰によって失われ、かつそれを補うものがなかったことを示している。2020年はいわゆる巣ごもり需要が高まり、外食の縮小分を補う形でSMやDGSでの食品の購買が増大した。2021年には巣ごもりの顕著な必要性が低下して、特需の大きさが小さくなったと考えられる。DGSについては、化粧品等のインバウンド需要が蒸発したままであり、総体としてSMよりも下げ幅が大きかったと考えられる。

ID-POSによる要因分解

ID-POSデータを用いると、購買金額を購買行動ベースの指標に分解して分析することができる。「購買金額」は、「会員人数」と「1人当たり購買金額」に分解すれば、業態利用者の数と、購買のボリュームのいずれに変化があったのかを確認することができる。さらに「1人当たり購買金額」を「来店頻度」と「来店当たり購買金額」に分解すれば、まとめ買いの傾向を把握することができる(※1)。ここでもこの基本的な要因分解の枠組みを使って、SM・DGSでの購買の変化を見てみたい。

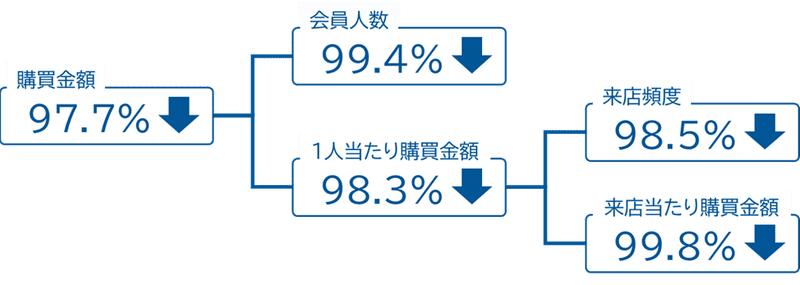

SMは来店頻度が減少、課題はロイヤルティの維持

SMについて確認してみると(図1)、いずれの指標もなべて減少しており、SMでの購買自体が前年に比べて縮小したことがわかる。しかし、細部を見ると、最も影響が大きかったのは来店頻度の減少である。まず、会員人数は99.4%と微減であるのに対し、1人当たり購買金額は98.3%となっていることから、顧客が購買する量の減少の影響のほうが相対的に大きかった。来店当たり購買金額もほぼ横ばいであって、この1人当たり購買金額の減少は主に来店頻度の減少によるものといえる。

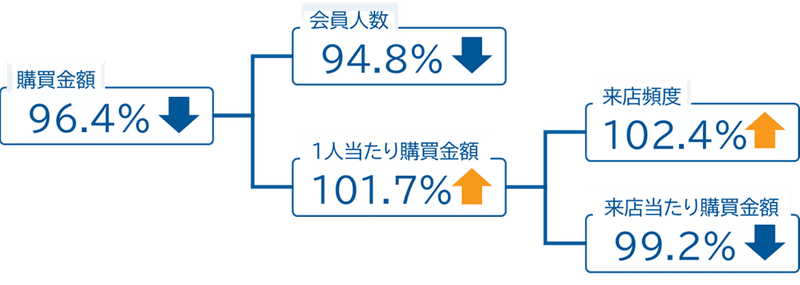

ただし、ID-POSデータを用いて、最低2週間に1回は来店するようなロイヤルティの高い会員(連続アクティブ会員※2)に絞り込んで購買履歴を確認すると、傾向が若干異なってくる(図2)。むしろこういった会員では来店頻度が前年に比べて増加しており、結果として1人当たり購買金額が増加した。一方で会員人数(連続アクティブ会員の数)は94.8%と相対的に大きく減少している。このことが示すのは、コロナ禍を通じて利用するチェーンの絞り込みが進み、メインで利用するチェーンへのロイヤルティが高まった一方で、それ以外のチェーンでの買い物が減少した可能性である。今後は、コロナ禍で高まったロイヤルティを維持するだけでなく、来店頻度の低下した顧客の再取り込み施策が求められる。

SMにおいてもDGSにおいても来店頻度が低下したことから、そもそも食品・日用品の購買については買い物の頻度自体を減らして、ある程度まとめて購入するような買い物の仕方が、コロナ禍において定着したといえるかもしれない。2021年にはコロナ禍は完全に収束したとは言い難く、今後収束に向かう過程でさらに行動が変化する可能性はもちろんあるものの、少なくとも短期的には、こういった現状を踏まえたマーチャンダイジングが必要となるだろう。

ニューノーマルの購買行動

以上、『年鑑』収録データのうち、業態全体の数値を用いて、2021年におけるSM・DGS両業態の利用状況の変化を確認した。改めて整理すると、いずれの業態においても2020年に発生したコロナ特需は縮小し、全体としてはコロナ以前に回帰しつつあるように見える。しかし、購買の様態をみれば、SMではそれは来店頻度の低下とメイン利用店舗への集中という形で起こっているし、DGSでは来店頻度の減少のみならず業態利用者自体の減少として立ち現れていることがわかる。こういった行動は、2020年のコロナ禍初期に見られた購買行動変化を引き継いでおり、まさにニューノーマルの業態利用の傾向が見えてきたということもできるだろう。

今回確認したのは業態全体の傾向にすぎない。商品カテゴリーによっては、同じ業態であっても変化の傾向が異なっているものもあり得る。例えば冒頭で触れたようなDGSの化粧品などは、上記で確認したDGS全体の傾向とはまったく異なるであろう。各業態のマーチャンダイジングにデータを活用するにあたっては、今回見たような業態全体の傾向に加えて、カテゴリーレベルでの指標を確認することが求められる。『消費者購買行動年鑑』では、上記で参照したようなID-POS指標を業態全体だけでなくカテゴリー別にも集計・掲載しており、同様の枠組みでの分析が可能であるので、ぜひ参照いただきたい。

<注>

※1 『消費者購買行動年鑑』では、こういった要因分解を簡単に活用できるように、これらの基本的なID-POS指標をカテゴリー別に集計して掲載している。

※2 「連続アクティブ®」は株式会社True Dataの登録商標である。

『消費者購買行動年鑑2022』

全国6000万人規模の購買情報(ID-POSデータ)をもとに消費者の購買行動を捉えるデータ集です。マーチャンダイジングに活かせる重要な指標をカテゴリー別に掲載しており、小売業の売場づくりやメーカー・卸売業の提案活動にご利用いただけます。スーパーマーケット編とドラッグストア編の2冊構成です。

<公益財団法人流通経済研究所コラムより>