【アニメ関連株・企業研究ノート】①壽屋(7809)

こんにちは。アニメ社畜系投資家のでこです。

今回のアニメ関連銘柄は壽屋(9602)を紹介したいと思います。

「でこちゃんと言えば壽屋!」と一部界隈では言及されている銘柄です(笑)

いろいろ更新がございましたので今回アップデートさせて頂きたいと思います。

≪企業概要≫

アニメ関連のフィギュア・プラモデルなどの企画・製造・販売。

「メガミデバイス」「FAガールズ」などの自社IP商品の開発にも積極的。

近年ECなどの販路拡大により海外売上も増加傾向。

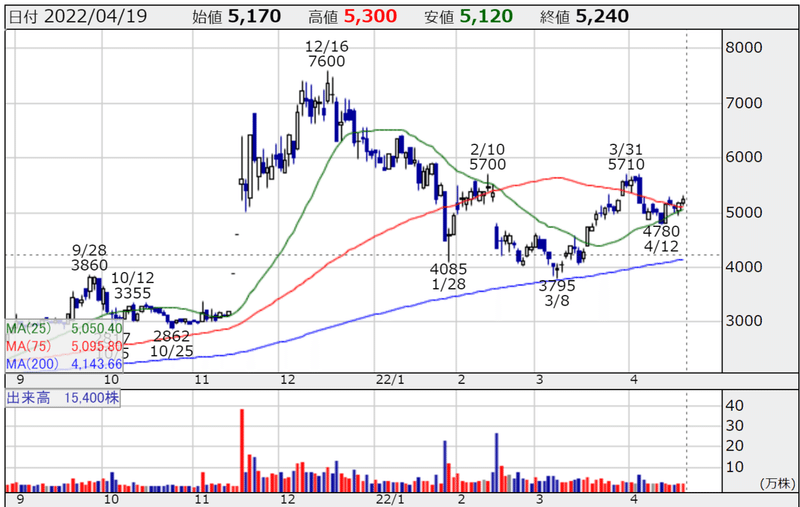

≪チャート≫

2月の決算後のストップ安からの3900円の最安値にタッチしてから、じわじわと値を戻しつつあります。

≪指標≫

[株価] 5,130円

[時価総額]143億円

[利回り] 1.17%

[PER] 11.6倍

[PBR] 3.38倍

[ROE] 21.5%

[ROIC] 10.0%

[ROA] 8.0%

[粗利益率] 39.7.5%

[営業利益率] 10.3%

[営業CFマージン] 16.6%

[自己資本比率] 40.7%

[発行済み株式数] 2,796,300 株

[株主優待] 有(商品券・QUOカード)

時価総額100億円台と、かなり小型の銘柄となります。

昨年度より自社IPの売上向上によりミックスが改善し、営業利益率・ROE・ROIC・営業CFマージンなどの数字が劇的に向上しています。

≪注目ポイント(強み/α要因/カタリスト他)≫

◆海外売上の増加(2019年度 約19億→2021年度 約33億)による1点当たりの製造ロット数UP⇒製造コスト削減

◆自社IP商品の売上好調による収益性向上

(=自社IP商品は原作出版社やアニメ製作委員会への著作権使用料を支払う必要がなく、利益率が高い)

◆自社ECサイトの整備による販売網の拡大。中国の最大手ECモール:T-mall(天猫)にも出店

◆にじさんじだけではなく、ホロライブとのコラボの可能性

◆今までオタク向けの美少女フィギュアをメインに展開しており、「ドラゴンボール」や「ワンピース」など 幅広い層から支持されており海外でも人気の作品のフィギュアは今までバンダイ・東映アニメが独占している。

⇒しかし「鬼滅の刃」「ヒロアカ」「呪術廻戦」「ポケモン」などの非オタクにも支持される海外でも 人気の作品のフィギュアも展開出来ているため、コトブキヤのフィギュアの購入層は拡大している。

◆社員のフィギュア・プラモデルに対する高いこだわり・技術力・造形力。同社商品へのファン多数。

◆売上高&営業利益の増加しているにもかかわらず従業員数は増加していない(=効率的なビジネスを展開)

≪競合他社≫

◆バンダイナムコHD (業界1位 / 時価総額2兆円 / PER29倍 / 年間売上高8,100億円)

◆タカラトミー(業界2位 / 時価総額1,182億円 / PER15.2倍 / 年間売上高1,600億円)

◆フリュー(時価総額307億円 / PER11倍 / 年間売上高360億円)

≪不安要因≫

◆新規の購買層を獲得できているか?

◆新商品が多すぎてコトブキヤファンのお財布が苦しくなっていないか?

◆アフターコロナにおけるフィギュア・プラモデルの需要減の可能性

◆中国のロックダウンによるガイダンスのダウンサイドの可能性

≪最後に≫

壽屋は自社IP商品の売行好調と海外展開の拡大により、昨年から企業業績が急成長している会社です。

これを「コロナの巣ごもり需要の中でプラモデルやフィギュアが特需的に売れただけだよ」ということも出来るかもしれません。

しかし、壽屋の清水社長は「"総合的なホビーメーカー"への進化」を目標に掲げており、5年~10年の長期目線で成長していくアニメビジネスの展開が期待出来ると考えております。

壽屋について取り上げた動画もございますので、もしよろしければこちらもよろしくお願いします。

最後に、壽屋の成長の要となる「自社IP」についてまとめた動画もございますので、もしよろしければご参考頂ければと思います。

※本記事は株式会社壽屋の投資を推奨するものではありません。

この記事が気に入ったらサポートをしてみませんか?