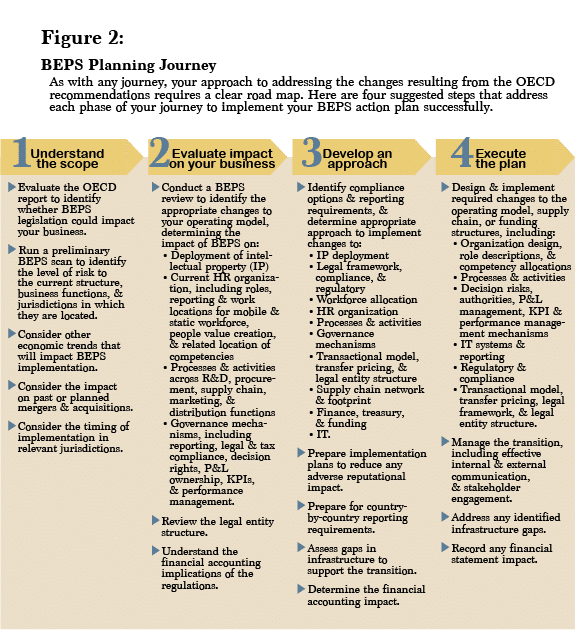

OECDの税制改革、香港政府が積極参加を表明。

アジア経済ニュースNNA ASIAは2021年10月11日に、香港政府は2021年10月09日に、OECD(Organization for Economic Cooperation and Development/経済協力開発機構)が2021年10月08日に発表したBEPS(tax Base Erosion and Profit Shifting/税源浸食と利益移転)に関する国際課税改革の枠組み「BEPS2.0」とその実施計画を歓迎する声明を出した。

国際金融・商業センターとして同改革に積極的に参加し、実施する方針も併せて示した。

しかし、香港は国家ではない。地方自治体である。

香港の立場が、実に曖昧で、不安定である。

OECDではなく、中国の税制改革に逆らえない。

つまり独立経済ではなく、従属経済であることから、協調性に軟弱である。

いずれ中国で起こっているIT企業に対する弾圧が、香港にも及ぶことがある。

https://time-az.com/main/detail/75366

香港政府報道官は、「BEPS2.0」の主な対象は一部の大規模な多国籍企業で、香港の中小企業に影響はないと説明した。

また、香港の法人税に当たる利得税の標準税率は16.5%で、国際的に競争力があると指摘した。

この改革の実施により、該当する多国籍企業を対象に最低実効税率が15%になるため、香港はより公平な税務環境下で競争力を強化できるとの見方を示した。

「BEPS2.0」は2つの柱で構成される。

1つ目の柱は、世界での売上高が年200億ユーロ(約2兆6,000億円)を超え、利益率が10%を上回る多国籍企業が対象。利益率が10%を超える部分の一部について、課税権を各市場に配分する。

2つ目の柱は国際的な最低法人税率の導入で、対象になるのは世界での売上高が年7億5,000万ユーロを超える多国籍企業。事業を展開している国・地域で法人税率が15%未満のところがある場合、親会社または子会社が本社を置く国・地域で不足税額が課税される。

「BEPS2.0」はこれまでに香港を含む世界136カ国・地域が参加を表明した。参加各国・地域での2023年の実施を目指している。

この記事が気に入ったらサポートをしてみませんか?