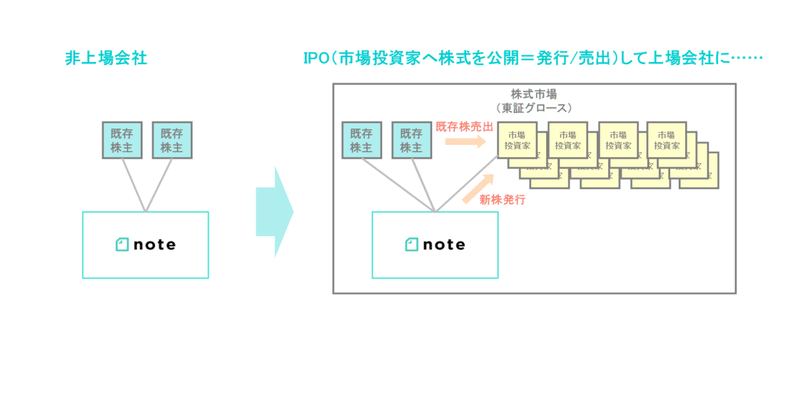

【noteがIPOするぞ♫超簡単説明!】②IPOの具体的な内容は?

note株式会社のIPO(Initial Public Offering)することになりました。

専門外ではありますが、頑張って勉強して分析してみましたので、

私なりの理解について、超簡単に説明してみます。

また、この記事は投資判断の材料ではなく雰囲気をシェアするものとご理解ください

①IPOって何?それ、おいしいの?についてはこちら

目論見書っておいしいの?

上場承認が下りて、IPOのプロセスが進むと目論見書が公開されます。

IPOする会社がどんな会社で、どのようなIPOを考えているのか、を津々浦々書き留めたもの。

投資家は基本的に目論見書をみて投資判断する、超重要資料です。

おいしいかどうかは、中身次第です♫

後日のネタですが、株主構成や出資額、バリュエーションは登記簿謄本やHP情報も役立ちます

目論見書って何が書かれているの?

note株式会社の会社概要、事業紹介、市場環境などから始まり(ここはnoterのみなさんはよくご存じですよね♫)、業績推移グラフィカルに書かれています。

そのあとは一転変わってガチガチの有価証券報告書(上図の右に目次だけ抜粋)が添付されています。

文字ばっかで目が痛いですが、ガチガチの方が今回説明のメインです♫

有価証券報告書部分の目次を抜粋すると……

・第一部【証券情報】 第1【募集要項】/第2【売出要項】

・第二部【企業情報】

(第三部は目論見書では割愛されていました)

・第四部【株式公開情報】

なお、仮条件が決定されている場合は冒頭に【訂正事項分】が追加されるので見落とさないように

第四部は次回の株主構成関連の分析で活躍する項目です

やっときた!【募集要項】/【売出要項】

目論見書を見ていただければわかるのですが、文字が多くて目がちかちかしますので、どのようなことが書かれているかを要約しますね。

①新株発行の募集要項

ここで重要なのは3つだけ!(専門家の方々に怒られそう💦)

・発行株式数

・発行価格(および一株当たりの発行価格)

・引受価額(および一株当たりの引受価額)

会社としての手取りは引受価額となります(差額は証券会社の取り分となります)

ポイントとしては、ブックビルディングのタイミングで仮条件価格帯が決定し訂正が入っていることです。

上図の場合……

・訂正前は仮条件の仮発行価格=300円/株

・訂正後は仮発行価格帯=300円~340円/株 → 平均320円/株が前提

・発行株式数は320円/株で見直しされています

ここまできて、まだ仮条件かよ?引受価額も未定かよ?って思うでしょ?

そうなんです。

そこは、ブックビルディングが閉め切られてからその結果が反映され決まります。

逆に言えば、IPO株を買いたい人は、上図の情報でブックビルディングに参加するかを判断する必要があるということです。

引受人は、通常一つの証券会社(今回は大和証券)が主幹事を担います。

そして他にも複数の幹事会社が付きます。

これは、このあと説明する売出しでも同じです。

既存株式の売出

①と同時に、既存株主も一部を売り出すことも通常よくあります。

便宜上「既存株式」といいますが、新株と既存株の価値は変わりません。

(新札一万円札も旧札一万円札も同じ一万円の価値だというのと一緒です)

どの株主がどれだけ売り出すのかなど、株主情報は後日分析します

オーバーアロットメントによる売出し

そして来ました、いきなり聞いたことない横文字!

オーバーアロットメント!!

結構ややこしいので詳しい仕組みは割愛します💦

要は、①と②以上の募集が来た時のために、もう少しだけ新株発行を増加できるよう余裕を持っておく仕組みです。

よって、新株発行数は、最小:①のみ ~ 最大:①+③となります。

だから確実に売れる①だけ新株発行し、もし追加が必要ならあとから③を発行するという仕組み

(あとから発行するんじゃ、IPO時に間に合わないんで、つなぎ期間は既存株を借りる感じ)

まとめ

ということで、①+②+③はIPOの基本形と言っていいでしょう。

今回は、最大1,471,100株式を発行/売出することになります。

で、note株式会社の今回の場合をまとめると上図のようになるのですが……

既存株売出し107万株弱に対し、新株発行(①と③)が約40万株ちょっと……

新株に比べめっちゃ既存株売出しが多い!

つまり、会社に新規資金を入れるニーズより、既存株主への恩返しという意味合いの方が強そうです。

後日の論点である、ダウンラウンドや会社の業績/キャッシュフローあたりにも関係します

では、次回は半分趣味の株主構成です♪

この記事が気に入ったらサポートをしてみませんか?