Paytmとインドのキャッシュレス決済争い

Paytmはインドのモバイル決済プラットフォームで、Pay Through Mobileの略です。提供している企業は、One97 Communications Limitedで、2010年に設立されました。2019年11月にシリーズGラウンドでアリババグループの金融サービス会社「アント・フィナンシャル」や「ソフトバンク・ビジョン・ファンド(SVF)」などから合計10億ドル(約1065億円)を調達しており、資金調達後の評価額は約160億ドル(約1兆7000億円)という規模にになっています。

拡大の経緯

Paytmは2015年にアリババから出資を受け、6億8000万ドルの出資を受け、またアリババからアリペイおよびアント・フィナンシャルのノウハウを学びました。同じ仕組み・同じビジネスをインドでそっくりそのまま再現しようとしたわけです。2016年にインドで高額紙幣の廃止の発表があり、インドで急速にキャッシュレス決済が浸透しました。その中でPaytmが最も恩恵を受け、市場シェアを伸ばしました。

ちなみに日本のソフトバンク陣営が手がけるPayPayは、PayTmから技術を供与される形で開発されています。Alipay→Paytm→PayPayの流れですね。

インドでのキャッシュレス決済の争い

インドでは現在、キャッシュレス決済の分野で過当競争が起きています。この分野では2つの方式があり、1つはPaytmが独占的な地位を確立しているデジタルウォレットで、もう1つはインド政府が推進する、UPIと呼ばれる、銀行口座間でのモバイル端末による決済を可能にするプラットフォームです。デジタルウォレットはお金をチャージする必要がありましたが、UPIではそれは必要ありません。

Paytmはもともとデジタルウォレットの分野で圧倒的なシェアを占めていましたが、2017年にUPIが登場すると、そちらの方が、より速く、より便利であったため、インドの人たちはUPIを使用するようになりました。

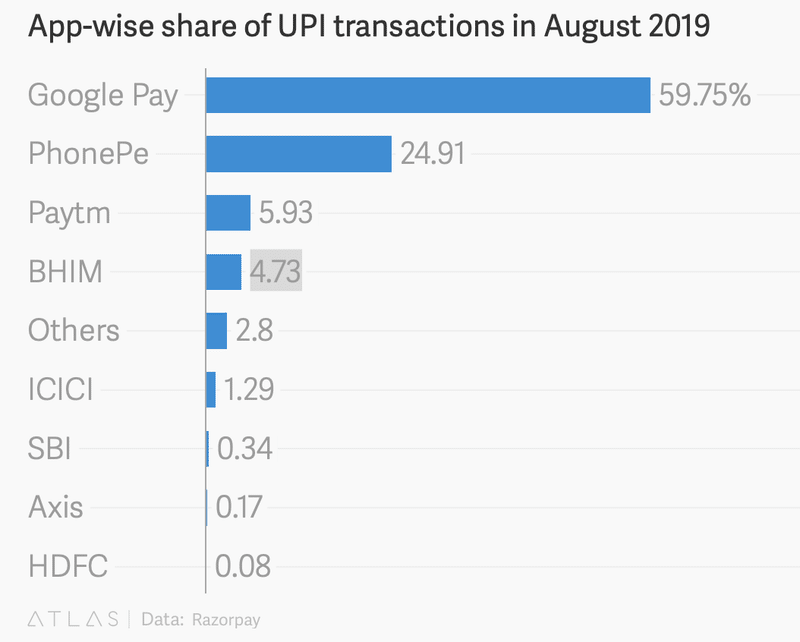

Paytmは、2017年にUPI上での自社サービスの提供を開始しましたが、UPIのプラットフォームの上で動くアプリとしては、フリップカートの「PhonePe(フォーンペ)」、グーグルの「グーグルペイ」などのライバルも含めて競い合っている状況で、各種調査では、

(Razorpayより)

UPI上の決済ではPaytmは劣勢となっています。

他のレポート、Economic Timesのレポートによると、Google Payが決済の総取引額でリードしています(Google Pay-55,000Cr、PhoneP-44,000Cr、Paytm-38,200Cr)。

UPIの拡大に伴い、インドでのPaytm等が展開している電子ウォレットの利用は今後数年間で急速にしぼんでくると予想されています。さらには、Paytmは新規事業の拡大にも苦戦しており、既存のオフライン金融サービス企業との競争やEC専門インターネット企業との競争に直面しています。Facebookが所有するメッセージアプリWhatsAppが決済分野への参入を目論んでおり、インドで最も広く利用されているアプリであることからもさらに脅威が増えることになります。

コーポレート・ガバナンスの脆弱性

また、Paytmのコーポレートガバナンスの慣行は、特に創業者であり最高経営責任者であるVijay Shekhar Sharma氏による自由奔放な権力のために監視の目を向けられています。このような慣行は、UberやWeWorkで大きな問題になったこともあり、注目されています。買収の話なども噂されており、PaytmのIPOと合わせて、今後どうなっていくのか、ソフトバンク・ビジョン・ファンドの心配事の1つとなっていく可能性があります。

この記事が気に入ったらサポートをしてみませんか?