【超簡単解説】PLとBSは、混ぜどころが大切🎈💁♂️

決算書は、楽しい😁✨

PLとBSは、どこで交わるかが分かると、より楽しくなる♪

繰り返し、新卒から部長クラスまで、様々なレベルの方の研修を続けてきた結果、大事な押さえどころだけを、どこよりも簡単に、シンプルにお伝えできます😍

PLってなに?BSってなに?っていう人は、まずは5分だけかけて、下記の記事を読んでください💁♂️

さて、そもそも損益計算書(PL)は、何を示しているのか?

それで、今年はなんぼ儲かったん?

たったこれだけの話( ´艸`)

中身を一番シンプルにすると何を言ってるかと言うと、

売上ー軽費=利益 「今年の利益はこれです!!!」

こんなちょーーーーーぅシンプルなことを言っているに過ぎない💁♂️♪

とにかく簡単である💡

もちろん、売上よりも経費の方が大きかったら、損失(赤字)になる🎈

例えば、経費を100万円かけたのに、売上が10万円しか上がらなかった場合。

10万ー100万=-90万

90万円の損失(赤字)になる。ここまではOKですよね?😇✨

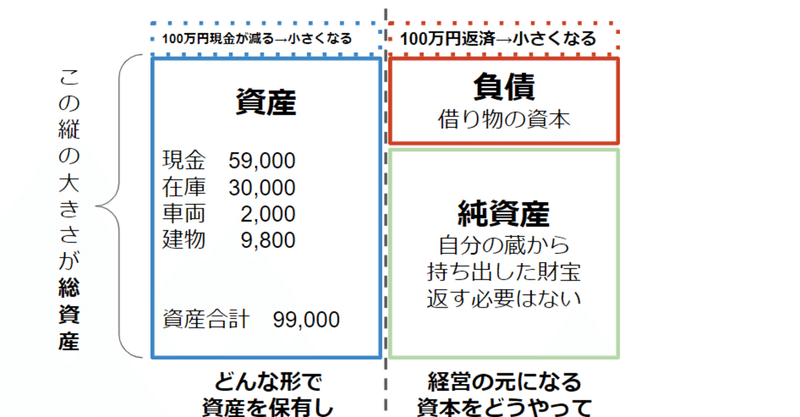

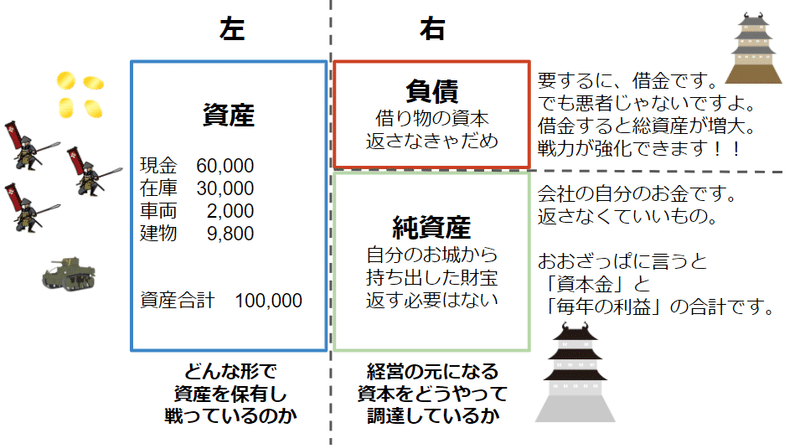

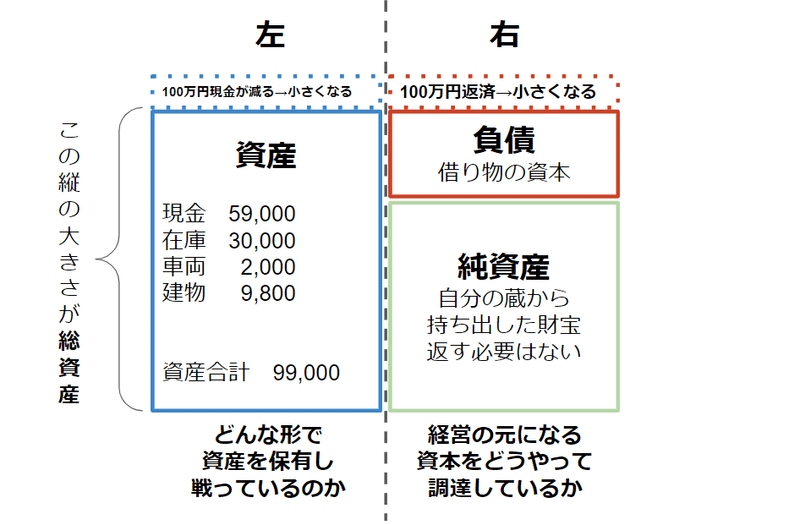

さて、ここで前回登場した、貸借対照表(BS)が登場する😆よく見てみよう。

貸借対照表(BS)は、

背の大きさでどれだけの資産の大きさ(総資産)かを示し、

右側が示しているのが

借り物の資本(負債)と、自分の蔵から出した資本(純資産)の量。

左側が示しているのが

(資本)をどんな形に変えて戦ってるのか。

これらが一目で分かる優れものです😇✨そして頻繁に聞くであろう話。左の大きさと右の大きさは、いつでも一致するのです🎶

なるほど!!バランスするシートでバランスシートだ«٩(*´∀`*)۶»

▼理解を深める上での大事なポイント‼‼

さてここで、貸借対照表(BS)を理解するうえで、一つ大事な情報をお伝えします(^^)/

一つ一つ、分解して、個別に考える

これだけ(≧▽≦) 超簡単!!!!✨

例えば、下記の事象を考えてもらいたい。

借金を100万円返済したら、BSはどう動くの?

まずは簡単な話。負債が100万円小さくなります。

それだけだと、右と左のバランスが崩れちゃうから、必ず左も小さくなります。どう小さくなるか。

そうです。現金を使って借金を返済したので、左の「現金」の項目も100万円少なくなります。ほら、両方とも100万円分小さくなって、バランスが取れたでしょ?👨👩

大きくなる時も、基本一緒です♪♪

1つずつ分解したら、超簡単なことしか言ってないでしょ😍

さて、いよいよ本題!!PLとBSはどう混ざるのか!

簡単ですよ♪♪まずは、PLが何を言っているものか復習しましょう💁♂️🎈

それで、今年はなんぼ儲かったん?

そうです。これだけです(^^)/

下記の事柄が、利益に直接関係するかどうか考えてみましょう♪

・借金を増やして、戦う力を増強しました!

【負債】の項目に関して…これは利益に直接関係しますか?😁そうです、関係しないです💡なのでPLとは関係ないんです。

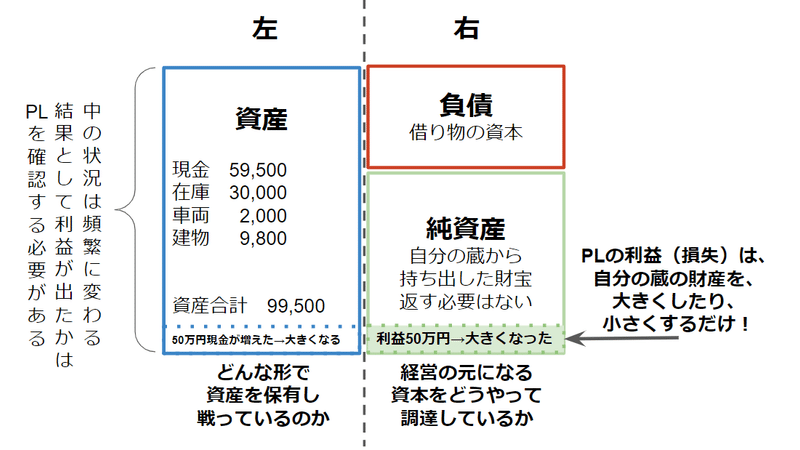

・現金を使って、在庫を100万円分購入しました。

【資産】の項目に関して…これは、”現金”が”在庫(棚卸資産)”に形を変えただけで、誰も利益を出していないので、PLとは関係ないんです😇

・100万円で仕入れた在庫が150万円で売れて、50万円の利益が残った。

これは、関係ありますね😍✨

【資産】の大きさも(売上)150万ー(軽費)100万=(利益)50万で、大きくなっています!!しかも”利益”が残りました💫

さて、この”利益”の50万円は、左側を50万円分押上げました♪♪

右側も50万円分押し上げるのですが、どこを押し上げるか。そう、自分の蔵が+50万潤ったわけですね😍【純資産】が増えるんです\(^o^)/

【結論】

BSの中で、PLと直接連動するのは、【純資産】だけ!

【純資産】の中の、”利益”をため込む箱「利益剰余金」が、毎年大きくなったり、小さくなったりするんですね😇

この混ざり方が分かってくると、PLもBSも、理解が超簡単になります✨

ちなみに今回、在庫のあたりでハテナ?が浮かんだ方、それも正解です«٩(*´∀`*)۶»こちらの引用記事を読んでもらえばすっきりするので、目を通してみてください✨

この記事が気に入ったらサポートをしてみませんか?