ゼロから不動産投資

(バナーはBing イメージクリエーターAIで生成したもので、何言っているのかわからない)

詳細まで説明してくれる記事を書けるようになったら、低収入でも不動産投資なんて怖くないだろう?

まず、それぞれの投資方法を大きく二つに分けることができる:

ハイリスク・ハイリターン:大儲けの可能性もあれば、ほとんどは失敗する。

ローリスク・ローリターン:毎回少しだけ投資していくので安全第一…と思いながら、全く儲からないので定年後急に貧困層になる。

不動産投資は後者の「ローリスク・ローリターン」の近くに区別されることが多い。つまり、リスクはそれほど大きくないが預金よりちょっと儲かるだろう。

そこで、不動産投資のメリット・デメリットをより詳しく見ていきましょう。

メリットとデメリット

メリット

レバレッジ:ローンを組むことで、自己資金以上の金額を投資できる

インフレ対策:物件の価格は物価とともに上がるので安心できる(デフレにならない限り)

相続税の節税:相続財産の額は時価よりも低く評価されることが多い

これらのメリットを考えると、不動産投資は幾分簡単に見えてきたかもしれない。

だが、ご存知の通り儲かるのは簡単でもないし、簡単に儲かる方法もない。結論:不動産投資して儲かるのはは難しい。

なぜなら、不動産投資にはデメリットやリスクがある。

デメリット

流動性の低さ:売買のいずれも数週間以上かかる

大儲けはほぼ不可能:株式市場で見られるような変動はまずありえない

管理コストは高い:

初期費:ローン保証料、不動産登記費用などは物件価格の8%〜10%になる

修繕積立金:大規模な修繕に備えて、入居者たちに積み立て貰わないといけない金額

賃貸管理:入居者とのやり取りや部屋の原状回復など、時間とお金がかかる

不動産に投資すれば、さらにいくつかのリスクに晒される。

リスク

空室:借り主はいなければ収入ゼロなので、空室にならないように賃貸管理会社に管理を依頼するのは定石だ。とはいえ、所有している物件がそれほど多くなければ、自分で管理を行う選択肢もある。

家賃滞納:入居者は家賃が支払えなくなった場合、家賃収入が長期的に下がるかもしれない。一般的な解決方法は入居者に家賃保証会社と契約を組んでもらうことだが、入居者は保証料の負担が大きいと感じれば、入居者募集にも影響が出る。また、滞納が続ければ賃貸保証会社の信用も次第に消え、いずれ解約するのかもしれない。保証料は初回契約時と更新時に分かれ、初回時に賃料の30%〜80%を支払った上で、毎年・2年ごとに1万円から賃料の30%が目安。

災害:火災・地震・洪水など、頻繁に起きる自然災害に対する保険を準備しましょう。

金利上昇:変動金利の場合、変動により金利が上昇すれば、返済総額も上昇する。対策として、繰上返済で毎月の返済額以上の分を返済することで、早めに金利の割合を減らすことができる。

値下げ:周辺に新築住宅ができるなど、競争物件により家賃が下がり、設備を新品に交換しないといけない可能性がある。とはいえ、管理体制がしっかりしており、外観と設備などが綺麗な住宅なら価値はそこまで下がらないだろう。

修繕:エアコンや電気のような設備が壊れたら、交換費用が生じる。以上の「値下げ」リスクの対になる。

リスク管理計画

上記で賃貸管理におけるリスク別の対策を紹介したが、投資そのものにリスクもある。そこで、大きい赤字の防止に役立つ一般的な計画はこちら:

長期投資

長期投資とは、最終的に利益を生み出すために長年少しずつ投資していく投資戦略である。

不動産投資は流動性が低いから、物件の長期保有は基本だ。同様に、ローン返済のため本格的な家賃収益が得られるのは物件購入から数年後である。

余談ですが、株式投資の観点から考えても、長期投資のメリットがわかる。

そのために、「1年間」、「5年間」、「10年間」の投資の三菱UFJ銀行による比較をみましょう。株を入手して1年後に売れば、大きい赤字も大きい利益もどちらもあり得ることがわかる。逆に10年後に売れば、赤字を出す可能性はかなり下がるゼロになるが、同時に大儲けもしない。

つまり、長期的に株式投資を行うと元々ハイリスク・ハイリターン投資でもある程度ローリスク・ローリターンに変えることができる。

分散投資

複数の物件を所有することで、一つの物件に関するリスクを別の物件で補い、安定した収入を維持することを分散投資という。

具体的に次の点で物件を分けることがいい:

物件の立地:複数のエリアの物件を購入することで、すべての物件に対して災害、土地の人気低下が起きるのを防ぐことができる。

物件のタイプ:複数のタイプの物件を所有することで、将来的に人気を集めるタイプの物件を持っている可能性を高めることができる。

対象となる顧客:商業用と住居用の物件など、違う需要変動に従うグループを複数対象にすることで収益を安定させることができる。

購入時期:同じ時期に修繕の重なりを防ぐことができる。

デメリット

利益は大きくなりにくい:平均的収益は安定しても、あまり儲からない物件があれば、その分だけ収入が下がることに変わりない。

増えていく物件の管理が大変になり、管理の質の低下により空室率が上がる可能性もある。

土地・顧客・物件のタイプに関する情報収集はより一層大事かつ大変になる。情報不足で複数の物件に赤字を出して欲しくない。

結論:不動産投資を始めてすぐ分散投資を行うのは大変そう。

だけど、どれくらい儲かるの?

収益の話をするとよく出てくるのは「キャッシュ・フロー」という言葉だ。文字通り「現金の流れ」を意味し、現金の収入と収支を指す。収支の公式はこちら:

$$

毎月の収支=家賃収入-ローン返済額-経費

$$

では、この公式を解析していきましょう。

まず、ローン返済額の計算式を見ていきましょう。

ローンと毎月の返済額

ローン返済を大きく二つの返済方法に分けることができる:

元利均等返済:毎月の支払いが均等になる返済方法

元金均等返済:元金を毎月均等に返済することで、ローン残金を早めに減らす返済方法

合計返済額の観点から後者の方が安い。しかし、返済当初は毎月の返済額が高額になる面もある。したがって、自分の状況を考慮した上で選択をしてください。

$$

毎月の返済額=借入金額 \times 月利 \times \dfrac{(1+ 月利)^{返済回数}}{(1+月利)^{返済回数}-1}

$$

月利とは年利の12分の1で、年利は12%ならば月利は1%、すなわち0.01になる。

例:

融資期間:30年

金利:2%

自己資金:500万円(物件価格2割)

借入金額(元金) :2,075万円

この融資条件だと、30年間毎月ローンの一部を返済するわけなので、$${返済回数=12*30}$$。また、ここで「金利」と「年利」は同じことを指すので:$${月利= \dfrac{金利(年利)}{12} = \dfrac {0.02}{12}}$$

$$

\begin{array}{}

毎月の返済額 &=& 借入金額 \times 月利 \times \dfrac{(1+ 月利)^{返済回数}}{(1+月利)^{返済回数}-1} \\

\\

&=& 2,075万円 \times (0.02/12) \times \dfrac{(1+ (0.02/12))^{12*30}}{(1+(0.02/12))^{12*30}-1} \\

\\

&=& 2,075万円 \times 0.001666… \times \dfrac{1.82121}{0.82121} \\

\\

&=& 7万6665円

\end{array}

$$

上記の融資条件の結果、毎月7万6665円を返済する。元利均等返済なので、その中の元金の部分は次第に大きくなるわけだ。

こちらは比較的に単純な計算になる。毎月同じ元金分(元金とは元々借りた金額)を返済するので、$${毎月の元金返済=\frac{元金}{返済回数}}$$。

あとは当月の返済額の利子の割合を計算するだけ。だが、今まで毎月同じ元金分を支払ってきたので、こちらも比較的に単純である:

$$

\begin{array}{}

nヶ月目の利子の部分 &=& (元金 - 毎月の元金返済 \times ((n-1)ヶ月目までの返済回数)) \times 月利 \\\\

&=& (元金 - \dfrac{元金}{返済回数} \times (n - 1)) \times 月利 \\\\

&=& 元金 \times (1 - \dfrac{n - 1}{返済回数}) \times 月利 \\

\end{array}

$$

もう一度以上の条件を使用すると:

融資期間:30年

金利:2%

自己資金:500万円(物件価格2割)

借入金額(元金) :2,075万円

$$

\begin{array}{}

nヶ月目の利子の部分 &=& 2,075万円 \times (1 - \dfrac{n - 1}{12 \times 30}) \times (0.02/12)\\

\end{array}

$$

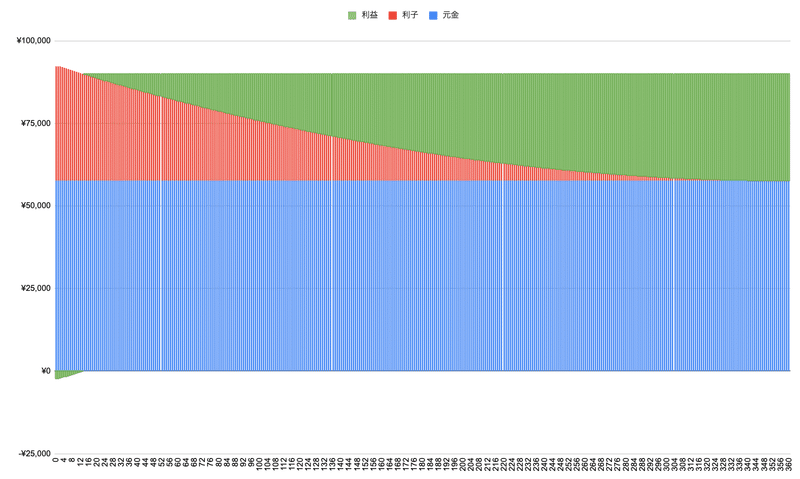

元金の部分は毎月同じ:$${\dfrac{2,075万円}{12 \times 30}=5万7639円}$$

組み合わせると次の図表になる:

ご覧の通り、最初の返済額は約9万円に登り、359回の返済を経て最後の5万7639円を迎える。

キャッシュフロー

最後に、キャッシュフロー(現金の収支)の話に戻りましょう:

$$

毎月の収支=家賃収入-ローン返済額-経費

$$

管理会社の管理費は家賃収入の5%であることが多いため、この数字を使う。すると:$${経費=家賃収入の5%}$$。ならば、上の等式は次のようになる。

$$

毎月の収支=家賃収入 \times 95% - ローン返済額

$$

つまり、家賃収入の95%が7万6665円さえ超えれば、毎月利益を生じるわけだ。

(9月7日時点)SUUMOのウェブページを調べてみると、価格2500万円ぐらいの東京都内区分マンションの面積は30平方メートルの物件が多く、賃貸側は$${30m^2〜35m^2}$$で賃料9万円の例は多い。となると、わずかながらこの時点ですでに利益を生み出すことは可能性だ。

元利均等返済

元利均等返済だと、毎月1万3335円の利益を得る。30年間が経つと合計利益は480万と600円になる。

元金均等返済

元金均等返済の場合、予測は多少複雑になる。

今回は約1年間最大2200円の赤字を出すことになる。このため、せめてこの最初の1年間を乗り越えるぐらいの貯金を用意しましょう。

いずれにせよ、利益が出るのは入居者がいればこそだ。空室問題に対応できるよう、1年〜2年分の返済額をあらかじめ用意しましょう。

だが、空室にならないような物件を見つけ出すにはどうすればいい?

人が住みたいような物件を選ぶ術

まず、基本から行こう:自分なら住みたくないような物件を他人が借りてくれる可能性は低い。

また、以下の条件の中できるだけ多く満たす物件を探しましょう:

都内:人口が今後少なくとも10年伸び続ける地域なら、需要が急に消えることはない。

中古 (築年数〜20年): 少ない資金で新築を手に入れたとしても、最初は高い賃貸で貸すことができるが、時が経てば高価なリフォームを行わない限り価値の下落が起きる。しかし、どれぐらい下落するか見当がつきにくいので将来の利益も予想しづらい。

徒歩10分以内:都内なら自動車より地下鉄などは一般的なため、近くに駅はないと不便。とはいえ、駅の騒音は気にならないように少し間をおくが良い。

また、主要駅とできるだけ早く繋げる駅にするが良い。

広さ$${18m^2≈11畳}$$からでもOK:11畳なら居室は約7畳になる。SUUMOの2021年の調査によると、一人暮らしする20代社会人シングル男女の30.6%が広さ$${18m^2}$$の部屋に住んでいる。なお、$${18m^2〜25m^2}$$だけで69.9%を占める。

バス・トイレ別:同じ2021年の調査によると、男性の4割弱と女性の約7割以上はこの点は契約時に決め手になったという。

2階以上、エアコン付き、室内洗濯置き場:それぞれ同じ調査にて決め手になる傾向があるという。

一つ注意しておくが、物件は上記の条件を満たせば満たすほど競争が激しくなるので、折に数10分以内に不動産会社と連絡を取らないと入手できないパターンは多いそうだ。

内見すればいいじゃない?

投資用物件は大抵入居者がいるので、内見は基本的に無理だ。

また、内見が可能なら、この物件は誰も借りたくないほどの欠点がある可能性は高い。

物件購入の手順

では、適切な物件を見つけ、購入段階に踏み込んだとする。

ローン申し込み

まず気をつけないといけないのは、目的に当たって申し込みできるローンの種類は変わり、目的は投資ならば「不動産投資の融資(ローン)」を申し込むことになる。

ここで必要な書類はこちら:

申込書

本人確認書類や健康保険証のコピー

源泉徴収票のコピー

その他

ローンの事前審査が承認され、売買契約に至った場合は:

住民票

印鑑証明書

実印

本人確認書類

収入証明資料

預金口座通帳

その他

本審査が承認されると住宅ローンを締結する。

担保となる物件に抵当権の設定契約も同時に結ばれる。

契約締結

宅地建物取引士による購入する物件と売買契約の条件の説明を受けたら契約が締結される。

残金決済

不動産の売買契約をしても物件がすぐ引き渡されるわけではない。残金決済を完了しない限り、引き渡しができない。

必要書類:

住民票または戸籍の附票

取得してから3ヶ月以内の印鑑証明書

実印

運転免許証などの顔写真付きの身分証明書

残金決済当日の流れ:

残金決済は基本的に銀行で行われ、買主と売主、それぞれの仲介業者が集まる。

自己紹介や名刺交換

所有権移転登記などに必要な書類の配布と内容の確認

登記手続きなどの説明と書類の署名捺印

買主は、売買の残代金、固定資産税等、仲介手数料、登記費用の支払いのために出金伝票や振込伝票に記入と捺印

銀行による融資の実行

最後に、司法書士へ登記費用、仲介業者へ仲介料の支払い

ここまできたら、契約違反がない限り、物件の正式な所有者であると言える。

物件の運用

まだ物件を所有していない時点で運用や売却に関して長々と話しても特に意味ないので、要点のみをざっとと集めた。

賃貸管理

賃貸管理には次の科目が入る:

入居者とのやりとり

原状回復、設備交換、壁や屋根の塗装などの修繕対応

滞納者対応

空室対応

したがって、物件数が多くなる場合、賃貸管理会社に管理を任せた方がいいかもしれない。

売却

売却活動を行う時は今までの流れを逆の観点から見る必要がある。例えば、できるだけ高額で買ってもらうために、自分の物件は「徒歩10分以内」のような条件をできるだけたくさん満たしていることを主張しなくてはならない。

売却相談する

査定、物件の調査を受ける

購入希望者と売却契約を結ぶ

残代金の決済と引き渡しを行う

まとめ

ここまでご覧いただければ誠にありがとうございます。この記事を読んで、不動産投資に対する知識が少しでも伸びたと思われる方がいれば光栄です。もちろん、不動産投資の奥はまだまだ深いので、次に不動産会社と相談したり「海外不動産投資」などのトピックを調べたりすることをお薦めします。

この記事が気に入ったらサポートをしてみませんか?