節税のための賢い車の買い方。 キャッシュとローンどちらが節税できるか。

今回は個人事業主、法人どちらも共通のテーマです。

是非最後までお付き合いお願いします。

結論

「現金とローンの節税効果、全く一緒」

*中古車の場合は節税のスピードが早まります。

「車」というのは減価償却という形で少しづつ経費に落としていくという税務会計独特のルールがあります。

1.減価償却費

減価償却費とは

税務会計上独特の概念です。長期間使用する設備等はその期間(耐用年数)に応じて費用配分するということです。車や機械装置、不動産の住居物件、パソコンは「使う期間に応じて費用期間を配分してくださいね」というものです。

例えば「100万円の車を買いました。耐用年数は5年です。」

☟

「1年間20万まで経費に落とせます。20万を5回に分けて計上できますよ。」というものです。

じゃあその対応年数は誰が決めているのか?

答えは「資産の種類によって国税庁が細かく決めている。」です。

しかも耐用年数が少し長めに設定されています。

一年に落とせる経費を少なるするためです。(法人、個人であっても対応年数表に応じて少しずつ経費にしていかなければならない。)

償却方法

税法上様々な償却方法がありますが、代表的なものは以下2つです。

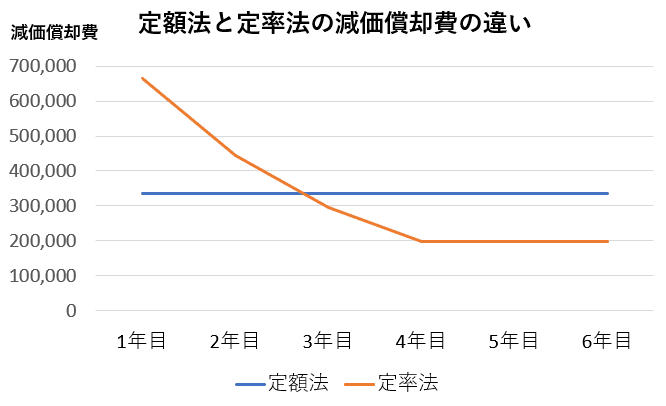

①定率法

「未償却の残高×定率法の償却率」

定率法とは階段式になっており、初年度が多めの経費を計上できます。2年目以降は帳簿価格(買った金額から前年に減価償却した分の残り)に一定の率を掛けていくという形です。

②定額法

単純で「購入金額÷耐用年数」という計算式で減価償却費を求めていきます。

原則償却方法として定率法を使います。何も届け出がなければ自動的に定率法で計算されます。(定額法は特例、届け出をした場合選択可能)

しかし個人事業主の場合は原則「定額法」、逆なんです。

+α 「建物、建物付属設備は定額法しかできない。」

なぜでしょうか。

建物は金額がデカいからです。定率法を認めると初年度に大きく経費を計上できる。(初年度のみですが)税逃れを防ぐためにこの制度があります。

会計上の利益と実際の現金残高には差が発生するのは一つは減価償却費の原因というわけです。

以上のことから以下の事が言えます。

定額法、定率法の違いは償却方法が違うだけ(一年間で償却できる額が違うだけ)で、対応年数の中で償却できる総額は同じです。どちらが得などはありません。

2.賢い車の購入方法

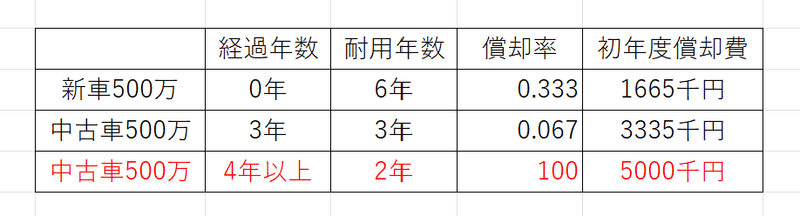

「節税には4年落ちのベンツが最強」

と言われています。

その理由を図で説明します。

4年以上の高級車は耐用年数は2年扱いですが、定率法の償却率は1.00%と定められています。なので初年度で500万を経費に落とせることができ、「節税には4年落ちのベンツが最強」と言われているわけです。

注意点

①節税のために車を買うのも時注意を必要です。

この例は期首月に購入したケースです。

通常は月数案分する必要があります。3月決算の法人の場合、「今年売り上げ良かったな。なんか経費に落として節税せな!」と3月に購入し、3月中に納車できた場合、(*納車を済ませ、使用しているという前提。使用前のその分は償却できない。)12分の1しか償却できないのです。

つまりこの例の場合、わずか42万弱しか償却できないのです。

②プライベートの車は経費に落とせません。

プライベート兼用の場合は事業共用割合を明確にしておく必要があります。当然プライベートの分は経費に落ちないので、週5で働いている場合5/7しか経費に落とせません。

③中古車という事を理解する。

4年落ちとなると修理費用が掛かってお金が出ていく場合もあるので、見極めて購入が必要となります。

3.まとめ

結局経費に落とせる総額は同じ。

先ほども述べましたが、車買っても償却費のスピードが違うだけですから

節税効果は変わりません。経費に落とせる総額は同じです。

またキャッシュ、ローンどちらで買おうが全く関係ないです。

繰り返しになりますが、経費に落とせる総額は同じです。

ただ、中古車の耐用年数の違いをうまく利用して資金繰りに活かすことはできますね。

以上、最後までありがとうございました。

ためになりましたらスキよろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?