「年金保険で年金は作れない」ってホント?

前回は、

「終身型死亡保険で老後資産を作るのは効率が悪い」

というお話をしました。

それでは、個人年金保険だったらどうでしょうか。

商品名に“年金”と入っているところからして、

「これだったら資産が作れるのではないか」

と感じますよね。

上は、ある年金保険を図示したものです。

年金保険は、5年間の据え置き期間が

設けられているため、30歳に加入後、

60歳まで保険料を払い続け、65歳から

10年間、保険金を受け取る設定にしました。

この場合、月10万円の保険料で設計しても、

返礼率は106%であり、

受け取り総額は3800万円程度にしかなりません。

年間平均利回りは0.21%ですから、

かなり少ないのが実情です。

続いて、最近人気の変額保険も見てみましょう。

変額保険の大きな特徴は、確定利回りではなく、

運用実績に応じて利回りが変動するという点です。

ちなみに、運用商品は自分で選択しますので、

当然、何を選ぶのかによって実績も変わります。

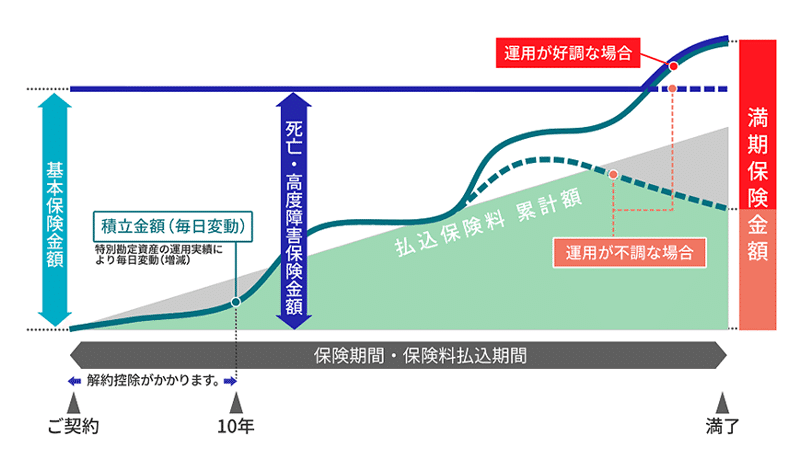

こちらが変額保険を図にしたものです。

保険料を支払っていますから、

払込保険料累計は増えていきますが、

波型の線が示しているように、

解約払戻金は、運用成績によって増えたり、

減ったりしています。

こちらは、運用実績ごとの払戻金を

表にしたものです。

月額5万円で35年間支払いを行う前提で、

運用実績がマイナス3%からプラス6%までを

想定して算出しました。

仮に利回り6%で運用され続けたとすると、

35年後には払戻金が5000万円を超えるので、

一見、悪くないように見えます。

しかし、実はかなり手数料を取られています。

本来、年利6%で運用すれば、

35年間で7147万円の利益が出るところを、

手数料で1836万円も抜かれているのです。

これだけ手数料を取られたら、

老後資金を確保するのが難しいことは、

ご理解いただけるのではないでしょうか。

“保険”という名前を聞くと、

いかにも保証されているように感じますが、

実際は利回りまで保証されているわけではありません。

ネーミングやイメージだけで商品を選択しないよう、

くれぐれもご注意ください。

以下の関連記事もご覧ください。

FANGS Group【ファングスグループ】

HP:https://www.fangs-g.com

この記事が気に入ったらサポートをしてみませんか?