新NISA開始!

■新NISA開始

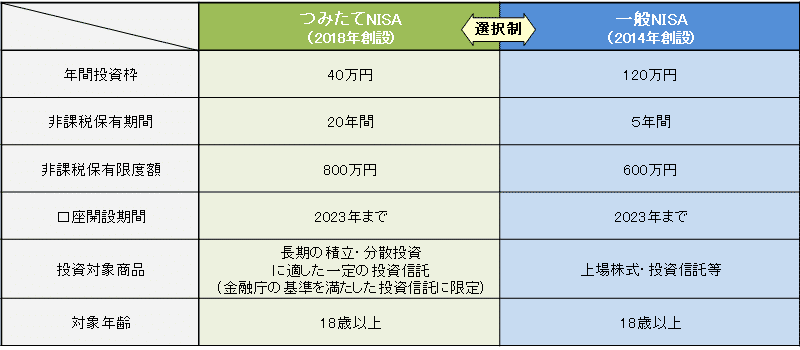

2024年1月から、『新NISA』が開始される。

『新NISA』の概要は金融庁のサイトに記されている。

◆旧NISAの積立投資額と評価損益

筆者は、2021年2月買付分から、楽天証券で「つみたてNISA」をやり始めた。

「つみたてNISA」は2018年1月開始だったので、その3年1ヵ月遅れでやり始めたという事で、「もっと早くやっておけばよかった…」と後悔している。

2021年2月から2023年12月分までの35ヶ月分(2年11ヶ月分)。

保有商品は、【楽天・全米株式インデックスファンド】のみ。

積立額合計

・2021年分(11ヶ月分)……30000×11=330000円

・2022年分(12ヶ月分)……33333×12=399996円

・2023年分(12ヶ月分)……33333×12=399996円

⇒35ヵ月間の積立額合計は【1129992円】

また、2024年1月10日の時点で、評価損益は【328626円(+29.08%)】となっている。

積み立てた事で、その25%以上も割増されている事になる。

昔ならともかく、今は低金利の時代。銀行預金して眠らせるよりも遥かに効率の良いお金の増やし方であろう。

◆楽天証券からSBI証券に移籍しました!

さて、私事ではありますが、

これまで、楽天証券で「旧つみたてNISA」を運用してきたが、

『新NISA』の開始を機に、SBI証券に移籍した。

楽天証券自体には何の不満もないのだが、移籍を決断した理由は二つある。

(1)SBI証券と三井住友カードの組み合わせによるメリット増

SBI証券と三井住友カードの組み合わせによって、たくさんのポイントを貰えるとの事。ポイ活している人にとって、選択肢の一つに十分なるのだろう。

前々からタイミングは見計らってはいたのだが、『新NISA』の開始を機に決断。

そのために、2023年11月下旬に「三井住友カード ゴールド(NL)」と「Oliveフレシキブルペイ ゴールド」を取得した。この二つのうち、どちらでクレカ積立を行ってもよかったのだが、今回は後者で行う事とする。

(2)楽天SPUの度重なる改悪によるメリット大幅減

楽天グループで唯一のお荷物事業と言っても過言ではない「楽天モバイル」が赤字続きであるせいか、

楽天SPU(スーパーポイントアッププログラム)がここ2~3年で次々と改悪されていくのを目の当たりにした。

特に、2023年12月1日付の改悪はかなり酷く、

獲得上限ポイントの大幅減少は、楽天市場をそれなりに利用するユーザーにとっては改悪そのもの。

楽天プレミアムカードの改悪はこれまでで最も酷くなった。さすがに改悪を自覚しているのか、サービス変更に伴う年会費返金等の手続きを期間限定で受け付けた。

「楽天モバイル最強プラン」を契約して、ライトに楽天市場を利用してやっと元を取れるといったところか。

そんな楽天グループに、ちょっとした不安を感じたわけです。

「楽天モバイル」の状況次第で、今後も改悪はされ続けると。

とはいえ、「楽天モバイル」は、2023年10月に700MHz帯プラチナバンドを認可されたので、先行きが暗いわけではないとは思う。

だが、既存の基地局も含めて、プラチナバンド対応のアンテナ工事をしなければならず、一通り行き渡るには数年は掛かるだろう。

その間、工事費・人件費・auやドコモから借りる通信網などの費用がかかるため、モバイル事業の赤字は数年は続くと思っている。

そういうわけで、今後も楽天経済圏は利用し続けるものの、NISA口座に関してはSBI証券に移籍しようという事になった。

移籍の手続きにより、

「旧NISA」投資分は、楽天証券に残るが、

『新NISA』の投資は、SBI証券で行う事になる。

但し、「旧NISA」の非課税保有期間は、一般が5年間、つみたてが20年間であり、その期間中に全て売却しておかないと、自動で課税口座に移されてしまう事に注意が必要だ。

◆今は「三菱UFJ-eMAXIS Slim」で様子見

どの商品で積立・投資を行うかはそこそこ迷っていたりする。

とりあえずは、

・三菱UFJ-eMAXIS Slim 米国株式(S&P500)

・三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

の二つを半々にして様子を見る事とする。

2023年までの「旧NISA」は、「旧つみたてNISA」で月33333円ずつ投資していたが、

2024年からの『新NISA』は、『つみたて投資枠』で月50000円ずつ投資していく。

クレカ積立の月辺りの上限が現状50000円である事と、

今の自分の財力では月50000円が精一杯である事と…。

中には、ボーナス設定を駆使して、いきなり年間上限額を使った猛者もいるようだが、私には到底できないので、

無理なく、月50000円ずつの年間600000円で運用していく事にする。

『成長投資枠』については、気が向いた時にスポット感覚で購入していけばいいのかな、と。

■貯蓄から投資へ

岸田内閣の「新しい資本主義」として様々な方針が打ち出されているが、その中でも【貯蓄から投資へ】は核心とも言えるモノである。

2023年9月末時点で、家計金融資産は2121兆円あり、そのうちの1113兆円(52.5%)が現金預金である。

このジーっと寝ているお金を動かしていかなければ何の意味も無いし、経済は活性化しない。

現金預金を投資に回せば、銀行にとって負債である預金を減らす事ができるし、自己資本比率も向上するため、融資枠を増やす事もできよう。

貯蓄・節約・安物の賞賛や推奨は、経済成長の敵である!

.

この記事が気に入ったらサポートをしてみませんか?