新NISA向けROBOPRO投信を組成①~ロボアドと投資信託、それぞれの良さ~

第1回の記事では、ROBOPROが商品性を変えずに新NISAに対応することが難しい理由と、それを踏まえた対応方針の概要を説明しました。

今回の記事では、その具体的な内容について、ロボアドバイザーとしてのROBOPROが目指すことや、新NISA向けのROBOPRO投信(ROBOPROの運用戦略を活用した投資信託)を提供する背景についてお伝えします。

ROBOPROが商品性を維持したまま、新NISAに対応することが難しい理由

結論として、FOLIOがロボアドバイザーとして提供している「ROBOPRO」は、現状の商品性を維持したままでは新NISAへの対応は難しいと考えています。

理由としては、第1回の記事で解説したとおり、ROBOPROは「機動的に投資配分を変更する」という特徴を持つため、もし商品性を変えずに新NISAに対応させた場合、毎月の投資配分変更に伴う運用資産の売買によって、比較的早いペースで年間投資枠が埋まってしまうことが想定され、新NISA口座を非効率に活用することになってしまうからです。

その問題の解決策として、投資配分変更の実施頻度を減らすことや、変更のダイナミックさを抑制すること等が挙げられますが、もしそのような運用戦略の変更を行えば、パフォーマンスにも影響が及ぶと考えられます。

そのためFOLIOとしては、現在ご利用中のお客様のためにも、ROBOPROの特徴を活かしながらパフォーマンスを追求し続けるべきであると考え、今回の結論に至りました。(第3回の記事にて検討経緯や背景をご紹介しています。)

ROBOPROが目指すこと

ROBOPROは、新NISAへの対応を行わない代わりに、以下2点を追求し独自の強みを伸ばし続けます。

1.「運用効率」と「リターンの最大化」を追求

ROBOPROはAIによる将来予測を活用し、市場環境の変化に合わせて「機動的に投資配分を変更」することで、今後もパフォーマンスを追求し続けます。

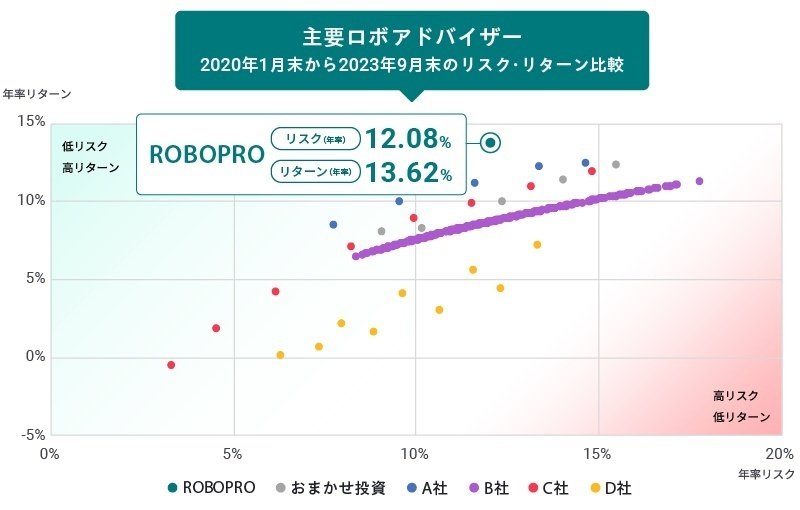

以下のグラフでは、「運用効率(シャープレシオ)」や「リターン」の観点から、主要なロボアドバイザー4社とROBOPROのパフォーマンスを比較しています。(※1)

上記グラフは、横軸に「年率リスク」、縦軸に「年率リターン」を表示した散布図で、右にいけばいくほどリスクの高い商品で、上にいけばいくほどリターンの高い商品であることを表します。

ROBOPROの当該期間内における「年率リターン」は13.62%となり、当社を含む5社が提供するロボアドバイザーサービスの最もリスクが高いコースの年率リターンを超えて最高となりました。

一方でROBOPROの「年率リスク」は12.08%と、当社「おまかせ投資」のバランス運用(リスクレベルが5段階中3番目、年率リスク12.42%)と同程度、他社サービスの中~高リスクコースと同程度の水準でした。

記載期間においてROBOPROは市場環境に応じて機動的に投資配分を変更しており、例えば株式市場が相対的に下落しているような場面では、なるべく債券や金などの安全な資産を多めに持つなどして、ポートフォリオ全体での値動き(リスク)を抑える一方で、株式市場の上昇が期待される局面では、逆に株式の比率を増やすような運用を目指してきました。(※3)

もちろん、市場環境を踏まえたAIの予測次第で、株式を多めに持つ期間や債券を多めに持つ期間は変わるので、今後も定常的にグラフに記載のリスク水準になるというわけではありません。

しかし、過去の同期間においては、機動的に投資配分を変更することで、価格変動(リスク)をうまく抑えられており、結果として「おまかせ投資」のような一般的なロボアドバイザーの高リスクコースと比べて相対的に値動きが小さかったと評価でき、リスクを抑えながら資産運用に取り組まれたい方においては、比較的保有しやすくなっていたと言えるのではないでしょうか。

なお、リスクに対するリターンの比率がシャープレシオという指標(※2)で、一般に数値が大きいほど「運用効率」が高いと解釈されます。

結果として、表示している期間におけるROBOPROのシャープレシオは1.12となり、主要な4社のサービス比で最高の運用効率となりました。

今後も「運用効率」と「リターンの最大化」を追求し続けます。

※1 本グラフおよび数値について

将来の運用成果等を示唆又は保証するものではありません。

本グラフは各社が情報開示の更なる向上に関する共同宣言に基づき開示している運用実績に係る情報をもとに、FOLIOにて作成したものです。 各サービスのリスク・リターン(年率)については、2020年1月末~2023年9月末までの月次リターンにかかる運用実績データ(円建て、コスト控除後)を基にFOLIOにて算出した値であり、各社が展開する複数の運用コースの全ての値を表示しています。なお、リスク(年率)については、月次リターンの標準偏差を年率換算した値を用いています。信頼できると考えられる情報を用いて算出しておりますが、情報の正確性、完全性等について保証するものではありません。

ROBOPRO、おまかせ投資のリスク・リターンについては、2020年1月末から2023年9月末まで、両投資サービスに投資していた場合の運用実績をもとに算出された当該期間のリスク・リターンを、年率換算した数値を示しています。おまかせ投資は複数の運用コースの全ての値を表示しています。運用実績を算出するにあたっては運用手数料を年率1.1%(税込)を徴収し、リバランスは最適ポートフォリオとの乖離がないように実施したと仮定して計算しています。算出は円建てで、分配金は投資の拠出金銭に自動的に組み入れ、リバランスにより再投資したと仮定して計算しています。分配金やリバランス時の譲渡益にかかる税金は考慮していません。数値は小数第3位以下を切り捨てて表示しています。

※2 シャープレシオは「年率リターン÷年率リスク」であり、無リスク資産のリターンはゼロと仮定して計算されています。シャープレシオはあくまで過去の運用実績を評価したものであり、将来の運用成果を示唆または保証するものではありません。

※3 資金動向や市場動向等によっては、同様の運用ができない場合があります。

2.「ROBOPRO」だけの運用体験を追求

ROBOPROでは、

「原則毎月投資配分が変更され、市場環境の変化への適応を目指して機動的に動いていることが実感できる」ことや、

「アプリ上で確認できる日々の運用状況やレポート等を通じて、AIの将来予測とその考察を知ることができる」ことなど、

独自の運用体験を通じて、先の読めない時代において安心感を持ちつつ、前向きに資産運用に取り組んでいただきたいと考えています。

実際に、X(旧Twitter)を通じてROBOPROのAI予測に対する考察を投稿されるお客様もいらっしゃるなど、お客様それぞれにROBOPRO独自の運用体験を楽んでいただいているものと考えています。

また足元では、AIによる予測プロセスや判断の根拠等を説明できるようにする取り組み(Explainable AI(説明可能なAI))も開始しております。

さらに、プロダクト改善はもちろん、他のロボアドバイザーとは異なる特徴を感じていただける機会として、AI予測に関するレポート/コラムの配信、オン/オフラインでのセミナーの充実化など、お客様の長期的な資産運用に伴走できるような資産運用サービスになるべく、様々なかたちで運用体験の向上に取り組み続けています。

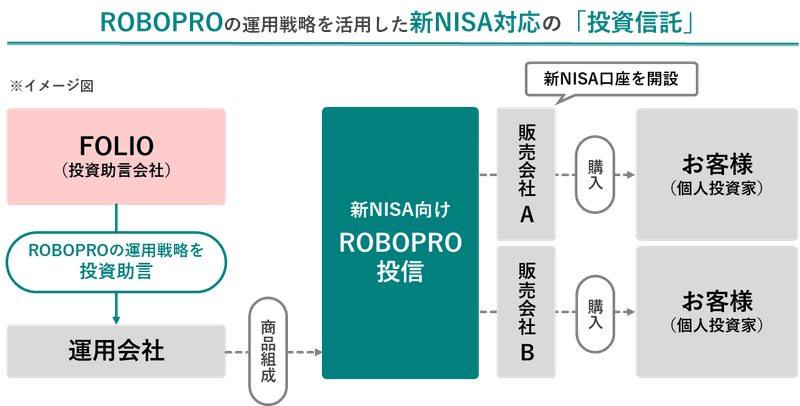

ROBOPROの運用戦略を活用した新NISA対応の投資信託

ROBOPROは新NISAへの対応を行いませんが、これまで多くのお客様からご要望をいただいていたことを踏まえ、FOLIOとしては、ROBOPROの運用戦略を活用した投資信託を提供することで、新NISAに対応したROBOPROサービスを提供してまいります。FOLIOは、投資信託を組成する運用会社へROBOPROの運用戦略を活用した投資助言を行います。

まずは、既にNISAを提供していて、来年以降は新NISAのサービスを提供する予定となっている金融機関(銀行、証券会社など)での取り扱いを念頭に置いており、一つでも多くの金融機関様でお取り扱いいただけるよう働きかけていきたいと考えています(当座はFOLIOでの取り扱いは想定しておりません)。

そのため、お客様が新NISA口座にてROBOPROに投資をされたい場合は、FOLIOの証券口座で「ロボアドバイザーとしてのROBOPROに投資する」のではなく、FOLIOとは別の金融機関の口座にて「ROBOPROの運用戦略を活用した投資信託に投資する」ということになります。

なお、新NISAにおいて当該投資信託は、当座はつみたて投資枠の対象商品とはならず、成長投資枠の対象商品となることを想定しています(最終的に新NISAの対象商品となるかは、投資信託協会の公表などをご確認ください)。

つみたて投資枠の対象要件は、現在のつみたてNISAでの要件を引き継ぐ形となっており、今回の投資信託はアクティブ型の運用戦略であることを踏まえると、各種要件はあれど信託設定後5年以上経過することが求められるため、つみたて投資枠の対象商品として検討の俎上に載るには時間を要することになります。

(対象要件等の詳細や検討の背景について、第3回の記事で解説していますので詳しく知りたい方はそちらをご覧ください。)

「投資信託」という枠組みを活用する2つの理由

①ROBOPROの運用戦略に制約を設けること無く、新NISAに対応することが可能

投資信託の信託財産内における資産の売買は、新NISAにおける年間投資枠内の投資額にカウントされないため、投資信託の形式でROBOPROの運用戦略を再現した場合、ROBOPROが持つ「機動的に投資配分を変更する」という特徴に制約を設けること無く新NISAに対応することが可能になります。

そのため、ROBOPROと同様に「運用効率」と「リターンの最大化」を追求する運用商品をご提供することが可能になります。

(仕組みや考え方についての詳細は、第3回の記事で解説していますので、詳しく知りたい方はそちらをご覧ください。)

②これからNISA口座を開くお客様だけでなく、すでにNISA口座をお持ちのお客様にもお届けしたい

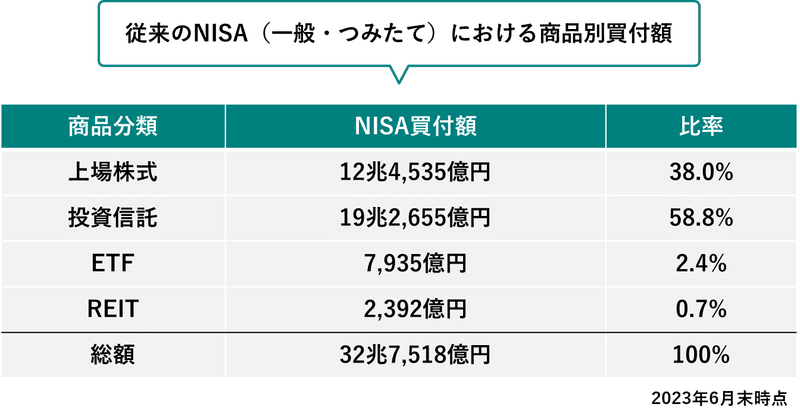

NISA口座を提供している金融機関として、ロボアドバイザー専業の会社もあれば、大手証券やネット証券のように、株式や投資信託などを総合的に提供している会社もあります。

NISA口座の開設は1人1口座となるため、お客様はそれらの中から一つの金融機関を選択することになりますが、2023年6月末時点では合計約1,941万口座(一般・つみたて)開設されており、それらのNISA口座における商品別買付額の合計額をみてみると、NISA口座をご利用される皆様のニーズは様々であることがわかります。

※ 金融庁ウェブサイト『NISA口座の利用状況調査(2023年6月末時点)』(令和5年10月20日)における「2.NISA(一般・つみたて)・ジュニアNISA口座における買付額(1)NISA(一般・つみたて)における商品別買付額」の数値を基にFOLIOにて作成。

※ 2014年~2023年の利用枠で買付があった金額の合計額(買付時の時価により算出)を記載しています。端数処理(四捨五入)の関係で、総額と内訳が一致しない場合や、各商品別比率の合計が100%にならない場合があります。

繰り返しになりますが、FOLIOとしてはROBOPROの商品性を優先する観点で、現在NISA口座を提供しておりません。

しかし、前述のとおりお客様のニーズが様々であることを踏まえると、ロボアドバイザーとして新NISAに対応するのではなく、投資信託の形で対応することにより、既に他の金融機関でNISA口座をご利用いただいているお客様にもお届けできる可能性が広がり、またお客様の多様な投資ニーズにも沿うことができると考えられます。

そこでFOLIOとしては、新NISAに対応した投資信託という形で、幅広い金融機関でお取り扱いいただけるような形を目指すことに決定しました。今回の投資信託が一つでも多くの金融機関で取り扱われるよう働きかけていければと考えています。

次回(第3回)の記事では、この度の結論に至った背景や検討経緯について、実務的な詳細等にも触れながらご紹介します。

■本資料について

・投資環境に関する過去の事実等の情報提供や、発行時点での投資環境やその見通しに関する当社の見解をご紹介するために株式会社FOLIOが作成した資料です。

・記載内容は作成時点のものであり、将来の市場環境の変動や運用成果等を示唆又は保証するものではありません。

・信頼できると考えられる情報を用いて作成しておりますが、その正確性、完全性等について保証するものではありません。

■株価等のデータについて

株価等のデータについてはこちらをご覧ください

■株式会社FOLIO

金融商品取引業者 関東財務局長(金商)第2983号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会

金融商品の取引においては、株価、為替相場、金利水準、不動産相場、商品(コモディティ)相場、その他の指標の変動等により損失が生じ、投資元本を割り込むおそれがあります。ご契約の際は契約締結前交付書面等の内容を十分にご確認ください。

リスク・手数料の詳細はこちら