【保険】変額保険は悪なのか

こんにちは。FPひろき(@FP_Hiroki)です。

保険と聞いて多くの人が拒否反応を起こすわけですが、外貨建て保険や変額保険だとそれがさらに増す印象にあります。

あなたはいかがでしょうか。

私が特にそれらを毛嫌いをしていないのは、もしかしますと保険は保険、運用は運用を実践できると自信があるので付き合い方も熟知しているからかもしれません。

そんな私は猛毒を持つ蛇遣いみたいなものなのでしょうか。

そのような風潮の中で、私の変額保険や外貨建て保険の評価は以下のXポストに集約されています。

私は記事で取り上げられている変額保険と外貨建て保険、両方に加入していますが、どちらも良い運用成績です。要は提案する側が、活用方法を知っているか否か(知らないから否定する)、適切な販売をしているか否か(リスクの説明等)、つまり人の問題であって、商品の問題ではないかと思います。 https://t.co/42HJJBrm1z

— 池上秀司(イケガミヒデジ) (@ikegamihideji) October 26, 2023

しかしその一方で、多くの人がそこまで知識が追い付かないこともあってか、どうしても極論で語りたがる人が現れます。

それはある程度理解できなくはありません。保険の知識が無ければバッサリとそれを斬り捨てた方が楽だからです。

ただこれらは上記のXポストにもあるように、それぞれに与えられた役割があることを理解できれば、このあたりの交通整理は可能なはずですがいかがでしょうか。

本稿では保険加入者がどのような役割を期待しているのか。

そして同時に、なぜ多くの人が外貨建て保険や変額保険を嫌うのかを分析していきます。

変額保険が嫌われる理由

日本国内において変額保険は、2000年前後から本格的に販売され始まりました。ここ最近では低金利の煽りを受ける形で、生命保険各社が利差益を積極的に見い出すことができる商品ラインアップとして組み込んだ背景があります。

それは低い予定利率に代替する運用先が国内にはなく、外貨建てや特別勘定を使って積極的に運用する保険をメイン商品に添えていった経緯があります。

変額保険は時代背景の産物といってしまえばそれまでですが、投資ブームがやって来て、金融リテラシーが高いとされる人たちからネガティブな扱いの代表格として格好の標的にされたのは記憶に新しいところかもしれません。

それでは投資に明るいとされる人たちが、なぜ変額保険を嫌うのでしょうか。

以下にまとめてみました。

運用重視なら保険で行う必要性がない

投資に詳しい人たちは投資中心のロジックを組みたがるので、保険全般を否定しがちです。

さらにいえば、投資に詳しいこともあって自分で資産運用ができるため、保険を使って資産運用をすることに対してはまったく理解できないと映るのだと思います。

投資信託の信託報酬や販売手数料などの手数料コスト面は、10倍以上のコストがかさんでいることもザラであることから、それに嫌悪感を抱くのかもしれません。

それであれば保険で運用など考えるのではなく、効率の良い資産運用を自分で行っていくべきだ、と考えているのだと思います。

それれはまさにそのとおりであると考えます。

なおこれに対する反論の声については後ほどご紹介いたします。

商品性が複雑で理解できない

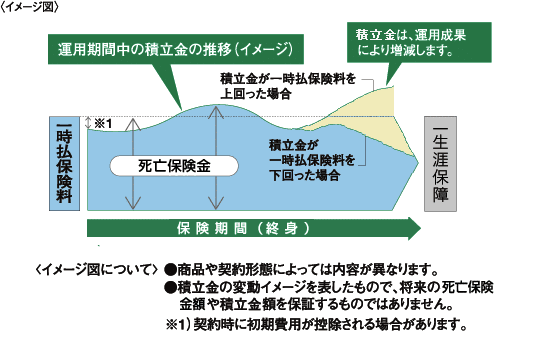

“積極的に運用しながら保障も確保する”

上記の商品イメージ図からも、運用と保障を兼ねて保持できる点がメリットとしてうかがい知れます。

一方で曲線があまりにも多く、それらが一体なにをさし示しているか理解できない方がほとんどではないでしょうか。

それも手伝って、

「運用と保障は分けるべき」

という声が出てくるのも納得するわけです。

しかしです。

そうだと分かっていても、一つの商品であらゆるものを完結するものを好む人が、一定数存在することも見逃せません。

私は運用商品と運用型保障商品を同時に販売している立場におりましたが、そのような方々は、今後のライフスタイルの中で、金融商品で煩雑にならないことに価値を見出し、できるだけ整理したいという思惑があったように感じとりました。

一時払いに限って言えば、それは60〜70歳世代の資産運用を概ね終わったご年配のお客様に多かった印象です。

変額保険や変額年金を好む人たちもいる

変額保険や変額個人年金そして外貨建てにしたものもあるわけですが、それを好む人たちもいます。

前述したとおり、ご年配の一部の方にも多かったことは申し上げたとおりです。

投資に詳しい人や投資を最優先に考える人には、手数料などのコスト面を考慮すればするほど腑に落ちない側面があるのかもしれません。

確かに手数料コストなどの運用面から見ますとそうなるでしょう。

ところが手数料に対する評価や考え方は人それぞれであることも考慮しなくてはなりません。

誰もが投資に詳しいとされる人たちと同じ価値観かと言えばそうではないのです。

手数料を高く支払ったとしても、自分が望むものへの期待感を満たしてくれるのであれば、それを良しとする人たちがいることへの配慮が必要になるのではないでしょうか。

変額保険や変額年金を好む人たちは、たとえ高い手数料を支払ったとしても、あらゆる面でほったらかしにして楽をしたい…という気持ちが強い人たちであると感じました。

よって変額保険などへの加入者には、向き不向きがあることが以上のことからもわかります。

ほったらかしにしたい人、複合的な機能を期待する人、投資に詳しくなくてもインフレリスクを回避したい人…などがそれに該当するのかもしれません。

変額保険をムキに否定しなくても良い理由

多くの人が変額保険をその理由も述べながら否定しているわけですが、実は気付かぬうちに消去法的にその素晴らしさについて提示しています。

お勧めしない点にあてはまらないのであれば、逆に悪くないのではないか?

皮肉なことに、否定している方々がそう思わせていることもしばしばあるのです。

なので投資に詳しいとされる人たちが提示するお勧めしない条件よりも、加入するメリットが上回った可能性があります。

ここからもわかるように、保険商品、投資性商品などの金融商品への評価は人それぞれです。

その人の置かれた立場や環境、保有金融資産、年収そして家族構成などで変わってくるのは投資におけるスタンスと同じではないでしょうか。

また手数料水準の価値観も人それぞれであると言わざるをえません。

高い手数料を支払ったとしても、目的を満たす期待感があればそれを支払うというものです。

投資に詳しいとされる人たちによる独自の価値観の押し付けは、その人たちこそが金融リテラシーの低さを露呈していると言わざるを得ないのです。

これらは数字に裏付けされた定量評価では出てこない、使い勝手という定性評価から出てくるものに他なりません。

変額保険を一辺倒に否定する人の見識が問われる

投資銘柄だけでなく保険商品も人それぞれが与えた役割があります。

なので基本は保険に資産運用を求めるべきではありませんし、資産運用に逆を求めるべきでもないのです。

ところがそれらを複合的に組み込まれたものが変額保険や変額年金なので、話をますますややこしくさせている側面があるのです。

運用面と保障面を両方持ち併せたそんな変額保険や変額年金ですが、その特徴ゆえに、高い手数料を支払ってでも利用したいと考える人もいるのでしょう。

このように商品特性をよく理解し、自身のライフプランに組み込んで考えた時、その導き出した答えは人それぞれであるはずです。

それに対して土足で踏み込み、自身の考えを推し付けることは失礼であると思うのは私だけでしょうか。

まとめますとすべての金融商品ごとに人それぞれ合った商品や銘柄があるため、その評価も異なってくるのは当たり前である..ということです。

それでも変額保険に評価を下したいのであれば、それに対する見識を磨き、バイアスを外したうえで行うべきだと私は考えておりますが、皆さまはいかがお考えでしょうか。

サポートありがとうございます。😀 より精度に高い情報発信できるよう、ありがたく取材費に使わせていただきます。🙇♂️