2024年からNISAが変わる。では2023年はどうする?

2022年12月政府与党は2023年度の税制改正大綱を発表しました。

注目されていた新しいNISAも明らかになり、予想以上の拡充案であったことから各メディアでの報道を目にされた方も多いのではないでしょうか。

2024年から新しいNISAがスタートするわけですが、

まずはNISA制度の基本をおさらいしたいと思います。

NISAは少額投資非課税制度の略称で、一定の金額を限度に、投資で得た利益にかかる税金を非課税にできる制度です。

通常、株式や投資信託を安く買って高く売れた時、その差益に対して約20%の所得税、住民税が課税されます。

この税金が非課税になるので、投資家にとってはメリットしかない制度です。

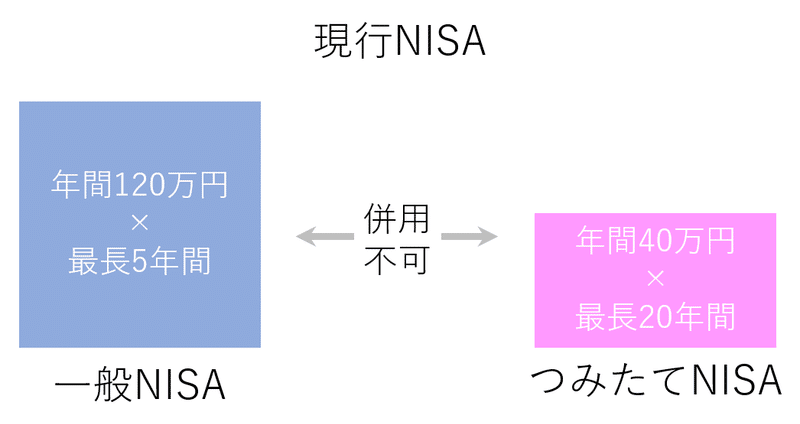

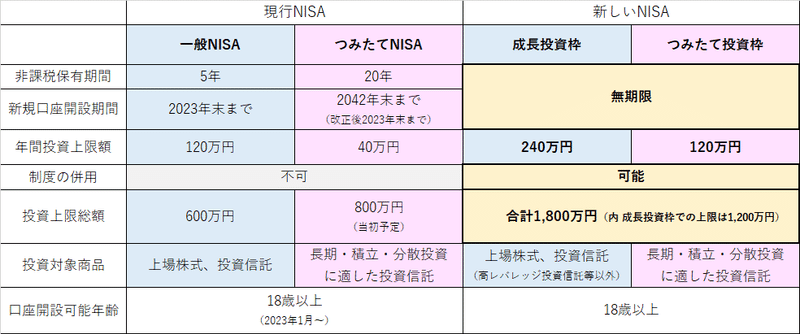

現行のNISAには「一般NISA」と「つみたてNISA」の2種類があります。

一般NISAは年間の投資限度額が120万円で、非課税期間は最長5年。

投資対象は株式や投資信託で、一括投資でも積立でも対象となります。

一方つみたてNISAは、年間の投資限度額が40万円で非課税期間は最長20年。

投資対象は金融庁が「長期分散投資に適している」と認可した投資信託に限られ、投資方法も積立のみです。

この一般NISAとつみたてNISAは、併用することはできません。

以前から一般NISAの期間の短さ、つみたてNISAの年間40万円という「割り切れなさ」の指摘もあり、NISA制度の見直しを求める声は多くありました。

実は2020年度の税制改正大綱でも、制度を見直しの上延長する案が発表されていましたが、仕組みが複雑だったこともあり不評でした。その後、岸田総理の資産所得倍増計画の一つして、新たに練り直されたのが今回の「新しいNISA制度」です。

さてその新制度ですが、かなり非課税枠が拡充され、また制度自体も一本化して比較的わかりやすくなりそうです。

ポイントを3つ挙げると、

投資枠の拡充

期間の無期限化

併用可能 となります。

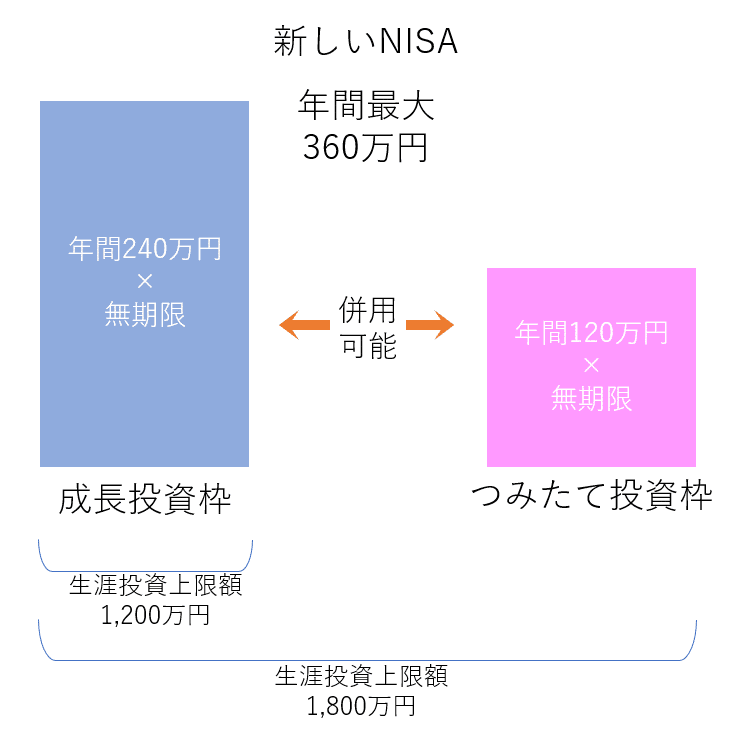

投資枠の拡充

現行の「一般NISA」にあたる「成長投資枠」と、「つみたてNISA」にあたる「つみたて投資枠」という分類になります。

そしてそれぞれ今よりも枠が広がります。※ただし生涯上限額はあります。

期間の無期限化

5年、20年という期間が無期限化され、恒久的な制度となります。

よって満期となる商品を次の非課税枠に移管する、「ロールオーバー」が不要となります。

ただし富裕層のみを優遇する制度となることを防ぐため、投資総額の上限が1,800万円と定められます。

内成長投資枠の上限は1,200万円となります。

併用可能

選択制だった「一般NISA」「つみたてNISA」と異なり、制度を一本化した上で併用できるようになります。

つみたて投資をしつつ、余裕があれば一括投資、ということも可能になります。

また忘れられがちですが「成長投資枠」でも積立設定は可能なので、「つみたて投資枠」と合わせて「月々30万円を上限に積立」も可能です。

「つみたて専用ファンド」以外のファンドを長期積立したかった方にとっては、大きなメリットとなりますし、また「つみたて投資枠」をメインにしつつ、「成長投資枠」で単元未満株を少額から積み立てる、といった一歩進んだ使い方もおもしろいかもしれません。

※単元未満株を取り扱いしていない証券会社もあります。

さて、繰り返しになりますが、新制度は2024年1月から。

2023年は従来のNISA制度での運用となりますが、気をつけるポイントはあるのでしょうか。

ジュニアNISAの最終年

年間80万円投資できるジュニアNISAは、2023年を持って終了となります。

一般NISA、もしくはつみたてNISAのいずれかと併用ができますし、また子どもが18歳にならないと払出しができないという制限も2024年からは撤廃され、自由に払出しができるようになります。

使い勝手も向上するので、資金に余裕があれば有効に活用したいですね。

まだNISA口座を開設していない場合

2024年から心機一転、投資をスタート!も良いのですが、それなら2023年から始めても良いのでは。

従来のNISA口座での運用を、2024年に一度止めなければいけないわけではありません。「成長投資枠」「つみたて投資枠」と並行して、当初の予定どおり一般NISAなら5年間、つみたてNISAなら20年間非課税で保有できますので、1年分でもきっちり利用しておきたいですね。

既にNISAで運用している場合

2024年の制度改正時には煩雑な変更手続きは不要で、基本的には今まで通り、という方が大半かもしれません。

もし金額の変更や投資対象の見直しなど予定しているのであれば、投資できる余裕資金の洗い出しや出口戦略(どのくらい上がったら売却しようなど)を1年じっくり検討しましょう。

この記事は2022年12月28日現在の情報に基づいています。今後の審議により改正内容は変更となることもあります。

この記事が気に入ったらサポートをしてみませんか?