節約のために日々していること

今回は家計管理で私が実践している独特の方法をお話しします。

この動画を見れば、節約意識が高まります。

今回の内容はコチラです

1 テレビを見ない(見せない)

2 現金で支払う

3 金融教育

4 家計簿

きっとみなさんもポジティブな人生にかわるはずです。

1 テレビを見ない(見せない)

私が学生の時にテレビを見る事が教育上良くないという見識者がいました。

理由は

★ 受動的になる

★ だらだらと時間の無駄遣いをする

★ コマーシャルなどで商品の購入意欲を刺激される

などが主な要因でした。

「受動的になる」

これが教育上一番悪いと思っていました。

子どもには是非自発的、能動的な大人になってほしいと願っています。

次に

「時間の無駄遣い」

特に疲れた時に、選択もしていないチャンネルを見て、

ぼーっと見ていたこともあると思います。

特に疲れた夜にテレビを見て睡眠時間を削るなんてことも昔はありました。

また、家族で共通の番組を見て話しを共有する事はありだと思います。

我が家ではテレビ番組を録画して夫婦で話し合う事をしています。

最後に

「コマーシャルなどで商品の購入意欲を刺激される」

コマーシャルを見ると、子どももおもちゃを買いたくなりますよね。

その状態でそのおもちゃ売り場に行ってその商品を見ると、

欲しいと言いますよね。

そして買ってあげて最初だけは遊ぶけど、

そのあとは遊びませんってことはありませんか?

我が家でも買ったおもちゃを一日遊んだら使わないことがありました。

本当にもったいないです。5000円のオモチャを子どもに買って、

遊ぶのが一瞬。時給1000円のパートなら5時間の時間を失ったことになります。家事をして育児をして、パートタイムをしたお金を一瞬で失うなんてとんでもない事ですよね。

対策としては、

★ コマーシャルを見せない

★ ずっとそれで遊ぶかを子どもに確認する(どうやって遊ぶのかなど)

★ なぜ欲しいかをプレゼンさせる

また、我が家では子供にテレビを見せません。

昔は子守歌代わりにテレビを見せていた家庭が多かったですが、

現在はそのテレビの代わりにyoutubeが使われています。

youtubeを見る時間は制限を設けています。

節約家の方はコマーシャルが本当に嫌いですね。

では次に行きます。

2 現金で支払う

最近ではクレカ決済の他にペイペイなどの電子決済、スマホ決済と、

現金以外の決済方法が増えました。

本当に便利な世の中になりました。

ですが、同時にお金がかかる世の中です。

便利には高い代償があるものです。

私が現金決済を好む理由は二つです

① 浪費癖をつけない

② 安く物を買える

①は昔から言われています。

現金を出して買う時は現金を失う痛みが生じますが、

現金決済以外は痛みが少ないので、ついつい消費が激しくなります。

もちろん経済的に豊かで、たくさんの資産を残して無くなる方は

痛みを感じる必要がないので、現金決済以外のほうがいいです ね。

ですが、

多くのかた、特にこの動画を見ている方は経済的に不安があると思うので、現金決済をすることによって、浪費対策をすることをおすすめします。

②については

「カード決済などだとポイントがつくからお得」と

勘違いされている方がいます。そんなことはありません。

基本的にクレカなどの決済をする際は約3%前後の金額をクレジットカード会社に払う契約になっています。

そのため、利益を確保するために商品の金額をつり上げています。

つまり、現金決済のみのお店よりも商品単価が高くなる傾向にあります。

じゃあ、どうするのかというと

【現金決済のお店】で現金決済をすることです。

逆に一番やってはいけないことは

× 現金決済以外の決済方法があるお店で現金決済をすること

× 他の決済方法でポイントがお得になると浮かれてしまって、

余計な買い物をしてしまうこと

ポイントがもらえるなんて、魔法が使えるみたいな不思議な感覚に浸ってしまうのもわかりますが、競馬で当てて配当金を窓口で受け取る感覚とほぼ同じで、これは大事な金銭感覚が奪われている症状です。

是非注意してください。本物の節約家はポイント付与が嫌いですよ。

現金割引の方がよっぽどありがたいです。

3 金融教育

金融教育と家計管理って関係ないと思われているかもしれませんが、

関係は「大あり」です。

数値化はできませんが、

家計管理が不得意な家庭は金融教育もしてないケースが多いです。

例えば、

お金の使い方に自信がない人はお子様にお金の使い方を教えられないし、

子どもがおもちゃやお菓子が欲しいと言ったときに、断り方がわからず、

そのまま与えたりします。

そういった方はもう一人の自分がこれが欲しいと言ったときに、

もう一人の自分が断れずに買ってしまいます。

つまり購入の判断基準が存在していません。

欲望に対する自制心もありません。

逆に家計管理が得意な人は子供がお菓子を欲しがったときに、

「どちらか一つにしなさい」

「家にまだあるから買わない」

「量が多いからこっちのお菓子にしたらどう?」

「これは高いからだめだよ」

などと、購入の判断基準もさりげなく会話の中に入れます。

また、お金を目的のために長期的に貯めて使用する事ができない人。

例えば車を買うための貯金ができずに、

ローンで車を購入する方は

こどもにお年玉とお小遣いを貯めさせて、

高額なおもちゃを買わすような教育もできません。

逆に長期的に物事を考えられる人は

お子様にも短期的ではなく長期的に見て、

お金を使うことを考えられるようにお子様に問いかけます。

また、欲しいと思ったものを見た時に

一度家に帰ってもう一度考えるということをお子様と一緒に行います。

では金融教育ができないとどんなことが起こるのでしょうか?

実は子どもに金融教育ができない親子というのは

大きな無駄遣いをしてしまいます。

それが「習い事や学費」です

まずは「習い事」ですが、親御様がお子様にいろんなことをさせてみたいという気持ちはわかります。子供がやってみたいと思うことをやらせてみたい気持ちもあるでしょう。

ではお子様に

「この習い事が合わないんじゃないか」

と思ったときに、どのような対応をしていますか?

お金を貯められない人は惰性で続けます。

逆に、貯められる人はやめるときの判断の仕方がきちんとしていたり、

最初からやめる条件を決めておきます。

例えば、

とりあえず半年だけやってみて、その後続行するかを親子で考える

定期的に習い事の状況をお子様から聞いて、お子様の感情を聞いてみる

他の習い事と比較して、どれを続けたいかを確認する

とにかくだらだらとお金と時間を使わないという事です。

次に「学費」です。

よくあるのが大学を出たけど大して勉強もせずに、

さらに就職先は高卒の人でも入れる会社で、

高卒の給料で仕事をしている。

この場合大学4年間の時間と学費を無駄に使うことになります。

なぜその大学にいきたいのか?

大学卒業後にはどんなビジョンがあるのか?

学費を出資するのは大きな投資なので、

このあたりをきちんと話し合う必要性が当然あるのですが、

家計管理ができない人は金融教育もできず、

最終的に親子で学費の無駄遣いになってしまいます。

まとめると、

★ 家計管理が上手な人は金融教育で子供とお金に向き合わせる

★ 購入の判断基準の考えを子供に教える事が重要

★ 計画的に(衝動的にならないように)お金を使わせることが重要

★ 金融教育をしないと習い事や学費で大きな無駄遣いをする

4 家計簿

最後に家計簿です。

「なんだよ、ありきたりじゃないかっ」

と思う方もいると思いますし、

家計簿なんて不要だと思われている方もいらっしゃると思います。

家計簿の大事な事って

「目的」と「使い方」です。

目的がなかったり、使い方が間違っていた場合はゴミです。

っていいすぎですかね。

我が家の場合は

<目的>

夫婦円満にすごすため(お金でケンカはしたくないです)

お金の不安を消すため(老後を年金頼みで過ごしたくないです)

将来の予測をするため(ライフプラン表を完成させるため)

<使い方>

家計簿をつけて話し合う

独身の時よりも家庭を作った時のほうが家計簿の効果が高くなります。

家計を引き締めたい場合は家計簿を集計して、

夫婦でお互いが使った金額等を話し合うといいと思います。

また、パートナーにお金の浪費を少なくしてほしい場合は

自分のおこづかいなどを集計して、結果を相手に見せると効果的です。

また、話し合わない家計簿はただのラクガキです。

是非話し合いのツールに使いましょう。

集計してライフプラン表に数字を入れて将来のことを話し合う

ライフプラン表は将来の予測をするだけの水晶玉ではないです。

自分の建てたお金の計画通りに人生が進んでいるかの確認をとる事ができます。そして計画とズレていた場合は修正する必要があるかどうかの検討もできます。

ライフプラン表は会社で言う決算書と同じです。

将来の数字をいれるだけではなく、

過去の数字や現在の数字を入れる大事な表です。

そうして作っているライフプラン表は将来を話し合ういい道具です。

是非皆様も作ってみて、毎年の結果を入力してはどうでしょうか?

家計簿の過去動画もあるので参照して頂ければ幸いです。

おまけ

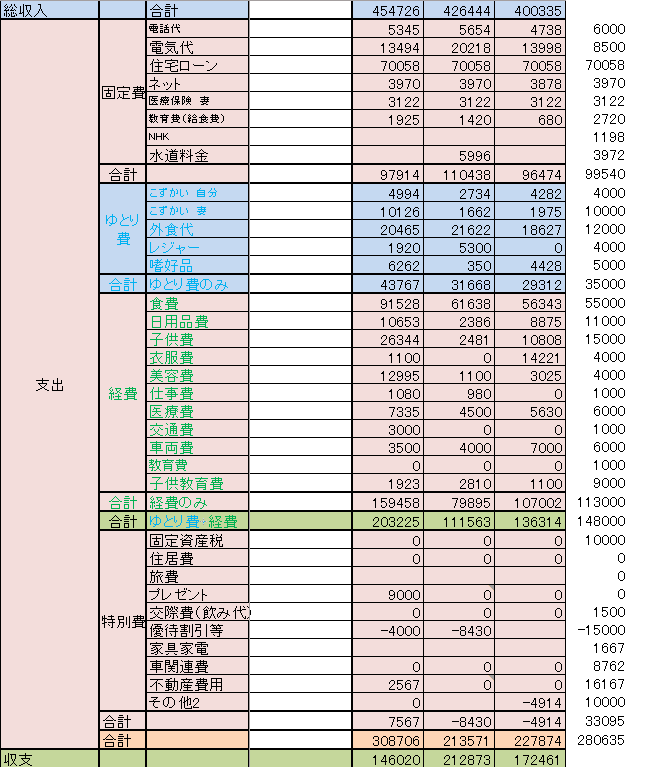

最後に2023年の3月の家計簿の結果をご紹介して終わります。

コチラです。

こちらは1月~3月までの家計簿の集計結果です。

一番右の列が月当たりの平均予算です。

例えば電話代は6000円、電気代は8500円、

最後に支出の平均は28万635円です。

右から二番目の列が3月の実績です。

結果は総収入が400335円、

これは夫婦二人の給与収入以外に、銀行の利息や子供手当等を含みます。

私は大家業をしているので、不動産収入も含んでいます。

副業をしている方は副業もきちんと集計しましょうね。

親が子供に入学祝い金やお年玉をくれたお金も入ります。

収入はどんな細かい金額も入れましょう。

支出は22万7874円。予定では280635円です。

予定よりも5万円以上の支出が少なかったです。

妻と子供二人の4人家族で地方都市で暮らしています。

生活費が22万円、貯蓄率43%だなんて、信じられないかもしれませんが、

事実です。

今月の支出がいつもより少なかった原因は

★ 特別費がたまたまなかった

★ 妻のおこづかいが少なかった

(妻のおこづかいはかなりムラがあるので、気にしていません)

<反省点>

節約一家なので、お金を使う意識をもたないと、予算よりも支出が少なく、

味気ないお金の使い方になります。

例えば、子供教育費1100円、レジャー費0円、

もう少し使えればよかったなと思います。

先月も同じことを言っていた気もしますが、

これだけ支出が少ないなら、

もう少し外食やレジャー費をかければとも思います。

また、少なかった分、GWにお金を使ってもいいと思います。

家計管理はお金を節約する事ではなく、

「適正にお金を使う事」だと思っています。

是非、私と一緒に安心安全家計を作っていきましょう。

皆様、お付き合いいただき、ありがとうございました。

家計相談もよろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?