家族世帯のサイドファイヤーに必要なのは○○!

今回は収入の低い人でも実現可能な夢のあるお話をします。

このチャンネルではお金に関する様々なトピックスを上げていきます。

今回の動画は家族世帯のかたで、お金の不安を消したい人向けの動画です。

サイドFIREについてのおはなしをしますが、

節約と家計管理を気にしている人にとって学びのある内容です。

サイドFIREってなんだろうと思う人もいらっしゃるとは思いますが、

サイドFIREはちょっとの収入と資産を使って、

悠々自適な生活をするイメージをしてください。

この動画を見れば、サイドFIREが夢の島のお話ではなく、

どなたでもがんばればできることがわかります。

実は私山内は2023年4月21日を持ちまして、

サイドFIREについて達成できましたが、

今回のお話は投資をすすめるお話ではありませんので、

ご承知おきください。

また自己紹介も含めて、過去のお話をします。

かつての私は低賃金の長時間労働でした。

年収は「最大」で年間手取り360万円、週休1日で、土曜日は半日出勤、

残業は平日は7時間ほどしていました。

時間給で計算をすると、時給1100円でした。

時間給1000円で残業をたくさんしている労働者と全く変わらない

責任者をしていました。

そんな年収360万円の私が結婚をして二人の子供を育てながら、

サイドFIREを達成しました。

どなたでも、やればできます。

サイドFIREとは何?

まずは簡単にFIREについての説明をします。

炎の事ではなく、Financial Independence, Retire Earlyの略で、

経済的に自立し、早期リタイアするという意味です。

海外の流行りの言葉で、日本でも流行っていますね。

そもそもFIと言う言葉が古くから存在しました。

経済的に自立するFIと言う言葉ですが、

労働収入に依存しないで生きていくという意味、

資産や資産が生み出す収入だけで生きていくという事です。

その経済的自立(FI)を早く達成しようという意味の言葉がFIREです。

では、サイドFIREについてお話します。

資産や資産収入だけで生活するのを迎えるには長い年月が必要なので、

資産や資産収入を使いながら、

ちょっとした労働収入(パートタイムや個人事業)で収入を得て、

生計をなりたたせるスタイルです。

また、サイドFIREをするには

★ 圧倒的な収入

★ 徹底した支出のコストカット

★ 突出した投資成績

これらのどれかをもちあわせるのか、

もしくはこれらの組み合わせで成立します。

私の場合は徹底したコストカットとそこそこの投資です。

子育て世帯で収入の少ない私でも実際に達成しました。

夢のあるお話だと思いませんか?

サイドFIREの方法

具体例を4つ挙げてみます。

① 預金の取り崩し

② 投資信託で運用をしながら取り崩す

③ 配当株で配当金を受け取る

④ 不動産所得を得る

今回のモデルケースはこちらです。

夫婦ともに50歳でFIRE

子どもが成人済み

二人暮らし

住宅ローンは完済

労働所得は65歳まで年間200万円

年金受給は65歳から年間200万円

90歳で成就

年間生活費300万円(月間25万円)

この前提で先ほどの4つの方法についてのシミュレーションしてみます。

今回はサイドファイヤーシミュレーターというサイトをお借りして計算しました。

実際のお話ですが、50歳の状態でお子様の学費を払い終えて、

住宅ローンを完済するというのはかなりシビアな状況で、

その状態で資産を3000万円から5000万円つくるのは

現実問題としてほとんどの人ができませんが、

お子様が大学に行く場合は学費を奨学金を使って通ってもらう、

住宅ローンの返済も年間支出の中に入っている、

年間支出は300万円ではなく、400万円にする等、

状況を少し変えてイメージしていただければと思います。

① 預金の取り崩し

資産 預金(利子年間0%)4000万円

資産所得 年間0万円

労働所得 65歳まで年間200万円 65歳以降はなし

資産の取り崩し 年間100万円

結果 40年後に資産を全部取り崩して終了

この場合は一番イメージがしやすいと思います。

毎年の資産の取り崩しを行い、年金を受け取るまで若干の収入で過ごす。

ですが、実際には難しいと思っています。

理由は50歳から資産を40年かけて取り崩す事の恐怖です。

歳をとればとるほどお金を失う恐怖は高くなるものです。

年金受給高齢者もお金が目減りすることに対して恐怖があるのはイメージできますよね。それを50歳から行うのはかなりきついです。

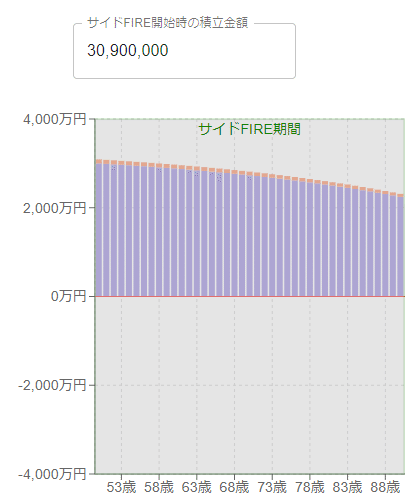

② 投資信託で運用をしながら取り崩す

資産 投資信託 3000万円

資産所得 年間?万円(運用利回り3%)

労働所得 年間200万円

資産の取り崩し 運用をしながら年間100万円を取り崩す(運用利回り3%)

結果 1970万円の資産を残して終了

前提として投資を投資信託(IDeCoやNISAを含む)で行うことですが、

この時点で少しハードルが高いですね。

最近ではこのケースがもてはやされていますが、

①のケースより難易度が高いです。

個人的にもこれをおすすめできません。

理由を述べます。

まず、3%以上のリターンが毎年続くなんてことはないですし、

40年間連続で続くなんてことはほぼありえません。

投資の世界では必ずと言っていいほど暴落がおきます。

40年間投資していれば大暴落が起きる可能性がかなり高いです。

その大暴落が起きた時に平常心を保てる人はごく少数です。

怖くなって狼狽売りを行う人ばかりです。

長期的には右肩上がりだとはわかっていても、

短期的な暴落であっさり手放すのが、投資の世界ですからね。

仮に暴落のさなかに保有できたとしても、

その状態で老後を投資信託の資産の売却をしながら生活するのは

狂気の沙汰としかいいようがありません。

なので、投資信託で運用する場合は、

ある程度の投資信託を現金化しておく必要があると思いますが、

それでも私はおすすめできません。

また、もう一つ申し上げますが、

お金というのは簡単に手にするお金ほど簡単に失いやすいです。

投資をすれば簡単に誰でもお金が増えるわけではないのでご注意を。

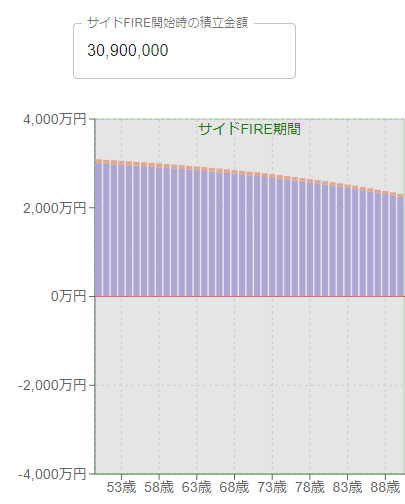

③ 配当株で配当金を受け取る

資産 株式(配当金年間3%)3000万円

資産所得 年間?万円

労働所得 年間200万円

資産の取り崩し 運用をしながら年間100万円を取り崩す(運用利回り3%)

結果 1970万円の資産を残して終了

結果としてはさきほどの投資信託で運用する場合と同じですが、

個人的には一番のおすすめはこちらです。

理由は投資信託の場合はリターンがバラつきますが、

こちらの場合はやり方によってはリターンが安定するからです。

ですが投資経験のない方は、

必ず【ある程度】経験を積んでから行うことをおすすめします。

個人的には3年ほどの経験を積んで欲しいところです。

ただし、リスクもあります。

例えば、購入した株の会社が業績不振になってしまい、

配当金が減ったり、株の価格が下がる。

投資資産を相続人が把握していないと、

証券口座が休眠口座になり得るなどです。

休眠口座になってしまうと、銀行口座も同じですが、

政府に没収されてしまいます。

是非投資経験を積む、

そして家族に情報を展開した状態で行うことを検討をしてください。

④ 不動産所得を得る

資産 不動産収益物件(アパートや戸建て等)2000万円

資産所得 年間100万円(平均)

労働所得 年間200万円

資産の取り崩し 年間なし

(ただし建家の経年劣化によって資産価値が減る)

結果 40年後に資産(不動産)が残る

資産所得を年間100万円としましたが、

最初は賃料が高いですが、経年劣化と共に賃料を下げることと、

修繕費用は年数が経過するにつれて高くなります。

なので、40年間で4000万円の不動産所得があるといったとこです。

最後は建家の価値がなくなり土地の価値だけが残ります。

私も不動産事業でサイドFIREをしました。

個人的な感想ですが、

実は独身時代に賃料を支払うのがもったいなかったです。

「何で他の人(大家さん)の懐のためにお金を払わなければいけないだ」と、ずっと思っていましたからね。

そういうわけで、結婚と同時に家を買ったので、

大家になったのは事業とか投資というよりもむしろ

節約とか倹約から始まったことになります。

不動産事業は勉強も手間も必要ですが、

その分だけブルーオーシャンで、よかったと思います。

ここで私が言いたいことは

投資をしたことがFIREにつながったのではなく、

家計管理や節約が土台だったという事です。

この当たり前で当然の理由ですが、

多くのFIREについて投資が前提に書かれていて、

家計管理や節約のすごさや大切さが軽視されています。

どんなに投資成績がよかったり、高収入になっても、

家計管理や節約ができない人は

高支出になり、FIREは遠のくばかりです。

家族を作って、一旦高支出の生活をしてしまうと、

倹約生活に戻すのはきついです。

まずは単身で家計管理と倹約を。

結婚したらパートナーと共同で家計管理を。

そして出産したら、子育てと同時にお金のしつけが重要です。

家族で一旦高支出の家計をつくってしまったら、

家族会議で支出を減らしましょう。

サイドFIREの壁

次にサイドFIREをしてみて、

実際に私が痛感したことを含めてお話しします。

転職での面接がきつい。(何で40代で妻子持ちでパートなんですか?)

若い上司に仕事を教えてもらうのがツラい

女性のパートの中に入りづらい

子どもの教育上に悪い

社会保険でパートナーを扶養に入れる条件が厳しい

インフレと年金の先細りを懸念してしまう

高収入(会社員)

転職する際の面接がきつい(何で40代で妻子持ちでパートなんですか?)

40代で妻子もち。その状態でパート希望で転職をしようとすると、

面接官とのやりとりがとてもぎこちないです。

バリバリの働き盛りなのに、パートでいいということは

どこかおかしなところがあるのかなとみられそうですね。

面接官も男性なら60代の人が来ると想定していますからね。

若い上司に仕事を教えてもらうのがツラい

女性のパートの中に男性は入りづらい

パート職は男性が少ないので、

女性と話すのが苦手な方は少し厳しいですね。

子どもの教育上に悪い

金融教育をきちんとしている家庭ならまだしも、

父親が一日数時間のパートタイムジョブだとすると、

子どもは勘違いして育ちそうなので怖いです。

世の中では低賃金、長時間労働が増えているという現状も

しっかりと教えたいところです。

子どもにはきちんと将来を見据えて勉強してほしいですね。

社会保険でパートナーを扶養に入れる条件が厳しい

夫婦共に正社員で働くなら社会保険料は両方払う必要がありますが、

片方がパートなら社会保険の扶養に入れたいですよね。

そうするとパートナーの収入の2倍稼ぐ必要があります。

転職して、パートナーの2倍を稼ぐことも考慮する必要があります。

社会保険の扶養の壁がサイドFIREにも登場するといったところです。

インフレと年金の先細りを懸念してしまう

サイドFIREした年齢が若ければ若いほど、

インフレや年金を気にしてしまいます。

私は20歳の時にはバブルがはじけた後だったので、

その後ずっとデフレで、今はインフレを気にしないのですが、

インフレ率が上昇するとサイドFIREの人は安心感が減ると思います。

年金もそもそも受給が10年で当初設定されていたので、

平均寿命が上がり続けている日本では、

何度も年金制度の改悪がされています。

お金に強い人ほど年金制度が不安になりますね。

高収入(会社員)

最後はこれです。高収入で仕事をやめて、

低賃金のパートタイムを探すと、やる気が無くなります。

高収入になると、生涯でこれだけ稼げるという金額が見えます。

これが既得権益となり、それを捨てて低賃金のパートタイムになるのには

かなり抵抗があると思います。

高収入の方は是非、会社と交渉をして時短勤務での対応をおすすめします。

なかなか難しいとは思うのですけどね。

サイドFIRE(資産形成)に必要な事は?

家計管理+倹約

主体性

トレードオフ

ライフプラン

夫婦の協力

家計管理+倹約

絶対に外せない項目です。

家計管理に関してはおおよその把握だけでも大丈夫ですが、

全くしていないのは問題です。

せめて資産の増減と大雑把な支出把握は必須です。

また、倹約をしない場合は、

収入の増加=支出の増加がおきます

そのため資産がいつまでたっても増えません。

これをパーキンソンの法則と言います。

倹約は「経済的に安全な人生への最初の一歩」です。

このチャンネルで何度も言いますが、

家計管理が無ければ、サイドFIREは絶対に達成できませんでした。

重要なのは投資ではなく、家計管理です。

主体性

サイドFIREするにあたって、いくら知識を得ても、

それに向かって進む一歩が無ければ、全く意味がありません。

私もこんなことを言いながらも、

独身時代に4年間も無駄な家賃を支払っていました。

無駄な費用だなと思いつつ支払っていました。

ですが、無駄な費用を払うのをやめようと決心をしてから、

私のサイドFIREへの道が開けました。

結局は賃貸をやめるかどうかの大きな決断、

空いた家を貸す決断、

この主体性こそが私にとっての成功への秘訣でした。

FIREに関する書籍はたくさん出ていますが、

実際に知識を得て行動する人はほとんどいません。

まずは家計の把握からで大丈夫です。

一歩ずつ一緒に進んでいきましょう。

トレードオフ

トレードオフとは「何かを得るために何かを捨てる行為」です。

サイドFIREをするには経済的な何かを捨てる必要があります。

私が捨てたのはいろいろありますが、

その中でも経済的に大きな支出なものを具体例で3つ挙げます。

まずは「高額な不動産」です。高い不動産を購入するとサイドFIREは遠のきます。私の場合は950万円の狭小の中古戸建を結婚と同時に購入しました。

新居が中古って、かなりハードルがあると思います。

日本人の多くは新築派ですからね。

結婚前に妻が快く同意をしてくれました。

夫婦で願っているのは将来の豊富な時間と、

絶対に働かないといけない状態を避けることでした。

今でも快く同意してくれた妻に感謝しています。

当時の私の年収は手取りで340万円、妻は160万円。

夫婦合わせて500万円です。

夫婦の年収が500万円、買った戸建ては950万円なので、

世帯手取り年収の1.9倍ですね。

実はその3年後に子どもが生まれますが、

それより少し前に住宅ローンを完済していました。

そして次に「保険」です。

貯蓄型保険や個人年金はNGです。

このような保険に加入するとその分、どんどんサイドFIREは遠くなります。

加入する保険はもしもの一撃、例えば死亡や火災、交通事故など

そういったものに備える保険が基本です。

私の場合は死亡時に住宅ローンの返済が終わるのと、

遺族年金が妻に入るので、生命保険も入っていません。

是非加入する保険は吟味してください。

そして次に「車」です。

よく、地方だから車が2台必須という人がいますが、

その価値観にちょっと待ったをしたいです。

そもそも通勤のために車を購入するということは

その分だけ実際の年収が下がるという事です。

普通車を購入すると、購入費を使用年数で割った金額と維持費、

保険料、駐車場代、税金などがかかります。

1年で50万円ほどの支出になります。

手取り年収が360万円なら手取りで310万円という事になります。

私はそれを避けるために原付を購入しました。

原付なら年間3万円ほどで支出を抑えれます。

私がここでいいたいのは

サイドFIREをするには何かをやめる必要があります。

サイドFIREはとても素晴らしい事ですが、

その分捨てるものも大きいと思います。

それが人によっては新築の家だったり、車だったり、

保険だったり、コンビニでのちょい買い、ゲームの課金、

煙草やお金のかかる趣味、

サイドファイヤー前の自由な時間だったりします。

ぜひ何を捨てるかの選択をしましょう。

ライフプラン

家計管理がしっかりできている人とできていない人との明確な差が

実はライフプランだと私は思っています。

こうありたい、こうしたいと思ったり願ったりすればするほど、

そのためにはどうすればいいのかと考えたり、

途中のプロセスに関しても考えるものです。

私の場合は

「60歳には仕事をやめたい」

「年金を当てにしていたら、どんどん年金制度の改悪が起きて、

仕事を辞めるのが75歳になってしまうから絶対嫌だ」

そういった強い願望をずっと持っていました。

また、妻もずっと働き詰めの人生はイヤだと思っていました。

年をとっても働けばいいじゃんと言って、今の人生を深く考えずに、

ただただ決断を先延ばしにしている人がいますが、

私が見ている高齢者の労働者の方は働きたくて働いている人ではないです。

すべて【お金が足りないから働いている人です。】

二日に一度の人工透析を行いながらも出勤する人や、

脳の病気で、倒れて、入院して、復帰してもすぐに出勤する人もいます。

みなさんも想像してください。

「65歳になったある日、朝起きて、8時に出勤して、20時に帰ってくる。

高齢により体力が落ちて、体調が悪くても住宅ローンの返済や車の維持費、生活費のために出勤しなければならない。年金ではとてもやっていけない」

その生活から逃れたくて、

「2人で好きなように過ごせるように頑張ろう」と

結婚当初は明るい未来を何度も話し合っていました。

まずは現在の自分の状況を整理して、このままでいいのか?

将来自分(自分たち夫婦)はどうしたいのかを考えてください。

少額資金でカフェを開くとか、

子供たちのために駄菓子屋を開くでもいいです。

ボランティア活動をするでもいいです。

私のようにただ単に仕事をやめるでもいいと思います。

その次に達成する年齢も設定してはどうでしょうか?

最後に方法です。

資産の種類と金額を考えてみましょう。

夫婦の協力

最後はやっぱりこれに限ります。

夫婦でライフプランを定めたら、

それに向かって夫婦で歩くだけです。

ですが、夫婦仲が悪ければ、サイドFIREどころか、

定年後も勤め続けたり、

それ以前に離婚や我慢した夫婦生活になりかねません。

また、資産を築く人は圧倒的に夫婦仲がいい傾向にあります。

夫婦仲が悪ければ、家計管理にも影響をしてしまい、

夫婦別家計になり、倹約どころか、投資もうまくいきません。

家計相談でいろいろな人とお話をして、いつも思うのですが、

夫婦仲の悪さ=経済的な不安

といっても過言ではないかもしれません。

どんなことでもいいので、将来の事を夫婦で語ってみてはどうでしょうか?

それだけで、ライフプランを作るどころか、夫婦仲がよくなります。

私なんかほぼ毎日将来の事を妻に語っています。

しゃべりすぎていて、子供たちがかまってくれっていっています。

サイドFIREをしてよかったこと

最後にサイドFIREをしてよかった点をお話しします。

心の安定(資産が増える、仕事での精神的苦痛からの解放、いつでも休める)

自由な時間が増えた(子供と触れ合う時間)

幸福度が高まった

心の安定

(資産が増えた、仕事での精神的苦痛からの解放、いつでも休める)

社会人になってからずっと働き詰めでした。

責任も徐々に増え、休めずに、調子が悪くても働き続けていました。

それも全てお金の為、

お金が無ければ不安の中で生きていかなければいけない。

ですが、資産が増えるにつれて、だんだん心にゆとりが満ちてきます。

仕事での精神的苦痛がどんどん減ってきました。

そしていつでも休めるとかやめられると思ったときから、

苦痛が消えました。

社会人一年目の時を振り返ると、今の方が心の安定が大きいです。

自由な時間が増えた(子供と触れあう時間)

仕事時間を減らしてから、家族と過ごす時間が極端に増えました。

現在では早朝出勤して、昼に帰宅しています。

3時には小学生の子供が帰ってきて、

4時には幼稚園に通う子供のお迎えに行きます。

そして、子どもと宿題をして、ボールで遊んで、

ボードゲームやテレビゲームをしたり、

金融教育もしています。

とにかく、子供と触れ合う時間が増えました。

小さなお子様を持つ世帯のサイドFIREの醍醐味は

子どもと触れ合う時間が多くなる事です。

声を大にしていいたいのですが、

子供が成人してからのサイドFIREに比べると、

子どもが小さい時のサイドFIREはとても価値があります。

幸福度が高まった

我が家では

家計管理や節約、投資や不動産事業など

お金に関する事は全て夫婦で話し合って、

意思決定を常に2人でしてきました。

そのおかげもあって、私たち夫婦は円満で、とても幸せです。

夫婦仲が悪かったり、非協力的では資産形成は遠のきます。

そして子供への育児を夫婦でしているので、夫婦は円満です。

是非皆様も夫婦で協力してお金の意思決定をしてはどうでしょうか?

絶対に明るい未来がやってきます。

サイドFIRE後の家計簿

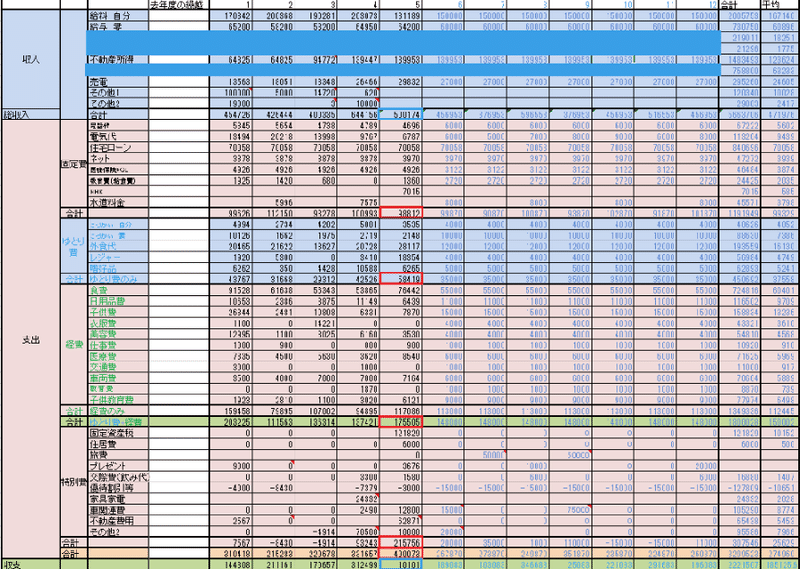

私は2023年4月にサイドFIRE達成をしました。

こちらは現在の月間収支表になります。

5月までは実績を黒字で、6月以降は青字で予定を入れています。

5月の結果

★ 収入合計 500174円

給与 夫 131189円 妻 64200円

★ 不労所得 169785円

不動産所得 139953円

売電収入 29832円

★ 支出合計 490073円

固定費 98812円

やりくり費 175505円

特別費 215756円

★ 収支 +10101円 貯蓄率 2%

5月は毎年赤字になる月なのですが、

今回は初めての黒字です。不労所得が効いています。

その不労所得ですが、

不動産所得14万円、売電収入2.5万円、

ここでは子ども手当2万円と株式で貰える配当金(月平均1.5万円)が

含まれていませんが、

全部合わせると約20万円です。

固定費とやりくり費の経費部分の合計が20万円ほどなので、

あとはゆとり費を稼ぐだけで家計が回ります。

実際は夫婦で労働をしているので資産は複利を働かしながら、

どんどん増えています。

何度もお話ししますが、

サイドFIREは特別なことではなく、

家計管理や節約、貯蓄の延長線上にあるものです。

サイドFIREをした後も、家計管理と節約と貯蓄は続けています。

投資はその後のお話しで、おまけの部分にしかすぎません。

実際に年金制度が始まるまでは貯蓄で老後を過ごそうとしていた人は存在していました。

政府が年金制度を始めてしまったので、

貯蓄で老後を過ごすという経済的自立を失ってしまったのが、

今の年金制度に依存している高齢者の姿です。

是非、家計管理と貯蓄をして、

自分の力で経済的な自立FIを勝ち取りましょう。

最後までお付き合いいただきありがとうございました。

家計相談もしています。

山内FP 家計相談所(家計の灯り) (amebaownd.com)

https://docs.google.com/forms/d/e/1FAIpQLScRdBUl08yT-LnG1o7jkXV-mBOcU-Rgtn8NpWDlV5BUb6sUOw/viewform

お気軽にご連絡ください。

それでは次回のお話しでお会いしましょう。

この記事が気に入ったらサポートをしてみませんか?