財政赤字の上限は何兆円か?

財政赤字は必ずしも「悪」ではない

財政学は現金主義に基づいているので、財政赤字の累積である国債残高は将来的に全額現金(税収)で償還しなければならないということを前提としている。従って、国債残高をゼロにするためには、①将来世代に税負担を押し付けるのか、それとも②現在世代が増税を受け入れるのか、という二者択一になる。

他方、会計学やファイナンス論では、企業が債務を全額現金で償還するのではなく、利益を最大化するための最適資本構成(負債と資本の比率)を計算する。財務レバレッジとは負債の水準によってROE(自己資本利益率)を増加させる割合(何倍か)を意味する。負債の増加によるデフォルトリスクをコントロールしつつ、最適な財務レバレッジ=最適資本構成(負債と資本の比率)を求めるのである。

財政赤字でもクラウディングアウトは発生しない

これに対して、公会計・社会会計における複式簿記・会計恒等式から、財政・金融政策に関する以下の命題が導かれる。

①国債発行による財政支出=財政赤字:それと同額でマネーストックを増加させる。従って、インフレ政策といえる。GDP・国民所得、資本(国富)への影響は財政支出の内容によって異なる。

②税収による国債償還=財政余剰(黒字):それと同額でマネーストックを減少させる。従って、デフレ政策といえる。税収は、直接的にGDP・国民所得に影響することはないが、実質的に国民一人当たりの可処分所得を減少させる。

今回の動画では、上記①②を複式簿記のT字勘定を用いて説明しているので、視覚的にもぜひご確認いただきたい。

特に重要なのは、①で示したように社会会計の複式仕訳によれば、国債発行による財政支出、すなわち財政赤字が発生する場合、必ずこれと同額のマネーストック、すなわち一国経済全体で流通しているお金の総額が増加することである。

クラウディングアウトとは、国債発行によって利子率が上昇し、民間投資が抑制され、政府の財政支出が民間支出を押し出してしまうことを意味する。しかし、実際には、財政赤字という貨幣需要と同額で必ずマネーストックの供給も増えるので、金利上昇によるクラウディングアウトが発生することはない。

財政支出の内容が重要

加えて、財政支出の内容の違いによって、GDPや国民所得、そして一国経済全体の資本(国富)に対する影響も異なってくる。

③総固定資本形成(公共投資):同額でGDP・国民所得が増加すると同時に、翌期以降のGDP・国民所得にもプラスの影響を与える資本(国富)も同額で増加する。

④政府最終消費支出:同額でGDP・国民所得が増加する。翌期以降の影響はない。

⑤移転支出(社会保障給付):GDP・国民所得への影響はない。翌期以降の影響もない。

従って、財政赤字、すなわち政府債務残高の増加は経済成長にとって決して「悪」ではないのである。

マネーストック増加率とインフレ率との相関関係

政府債務残高の上限については、マネーストックの増加率とインフレ率との統計上の相関関係から決定することができる。

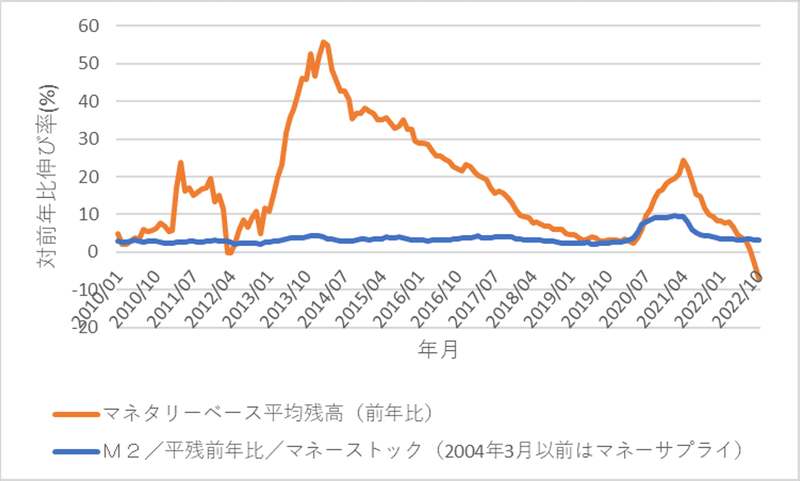

まず、1971年から1997年にかけてのマネーストック(当時はマネーサプライ)とマネタリーベースの増加率/対前年比の推移を見てみよう。

当時のマネタリーベースは日本銀行券が大半を占めていた。日銀当座預金の水準が10兆円を超えることも稀であったが、2013年以降の異次元緩和の結果、現在のマネタリーベースの水準は600兆円を超えている。

マネタリーベースは日本銀行券と日銀当座預金(正確にはこれに政府貨幣をくわえた)合計に等しいが、現在のマネタリーベースの大半を占める日銀当座預金は金融機関相互間での決済にしか使われていない。同じマネタリーベースといっても、日本銀行券は一般の経済取引の中で使われるが、日銀当座預金は一般の経済取引の中で使われることはない。なぜなら、金融機関以外の事業会社や家計は日銀に当座預金口座を持つことができないからである。

実際、異次元緩和政策が実施されたこの10年間でも、マネタリーベースは驚異的な増加を見せたが、実はマネーストックはそれほど増加していない。そのことは図表2を見れば明白である。

その結果、周知の通り、異次元緩和政策によるデフレ脱却は失敗に終わった。その教訓は、財・サービスの一般物価の増加率であるインフレ率との相関関係を見る場合、マネーストックの増加率に注目しなければならないということだ。

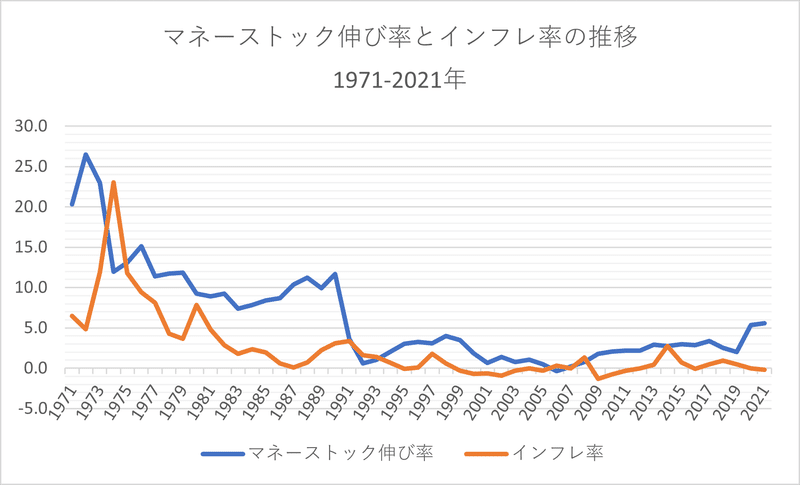

そこで、以下では、1971-2021年の51年間にわたる日本のインフレ率とマネーストック増加率/対前年比の相関関係を見てみよう。

日銀「マネーストック統計」及び総務省「消費者物価指数」より作成。

日銀「マネーストック統計」及び総務省「消費者物価指数」より作成。

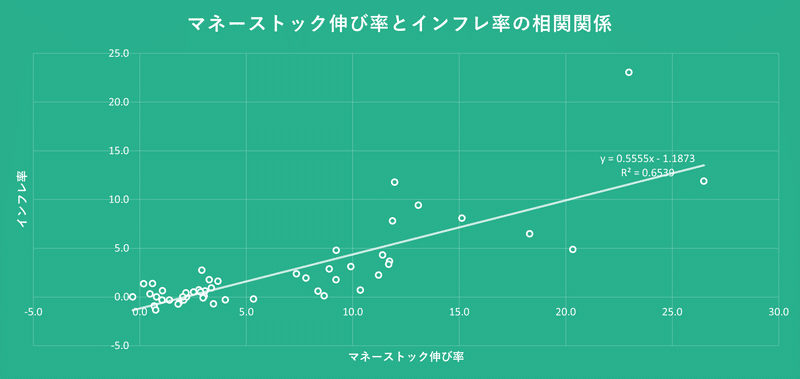

マネーストック伸び率については1年遅れのラグを取った上で、シンプルな単回帰のグラフを作成した。近似線の相関係数は0.8を超え、決定係数R2は0.65394079となった。

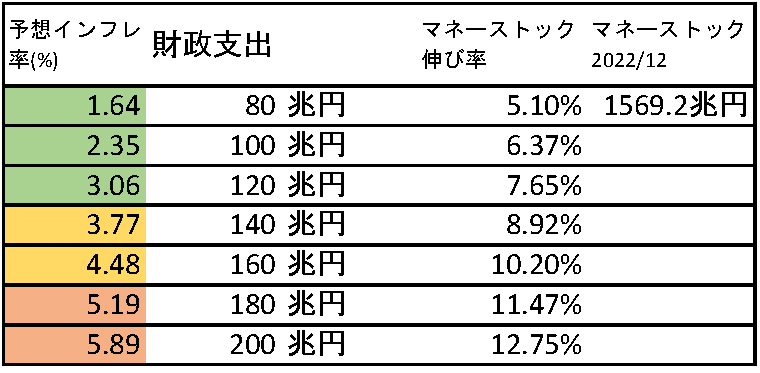

財政赤字の上限は年間120兆円

ここからインフレ率3%以下となる財政赤字の水準を探ってみた。これも非常にシンプルであるが故に強力な推論となる。

ここからわかるのは、日本の1971-2021年のインフレ率とマネーストック増加率/対前年比の相関関係から見ると、財政赤字120兆円までであれば、インフレ率も3%以内に抑えられるということである。

逆に言えば、物価安定目標2%を異次元緩和の目標としていながら、マネーストック増加率、財政赤字額を上記のような水準に持っていけなかったのが失敗の原因であるとも考えられる。

上記は複式簿記・会計恒等式による数学的な結論なので、洋の東西を問わず常に必ず成立する。社会科学は物理学のような実験ができないため、「理論」と言いつつ実は各人の主観を述べるに過ぎない場合が多い。しかし、公会計・社会会計は複式簿記・会計恒等式という数学的なロジックで正確な財政・金融政策の未来予測を可能にするのである。

この記事が気に入ったらサポートをしてみませんか?