クレジットサイクルの終わりの始まり

2023年1月18日 水曜日 - 05:21 AM

サイモン・ホワイト、ブルームバーグマクロストラテジスト

https://www.zerohedge.com/markets/beginning-end-credit-cycle

クレジットサイクルは変化しており、これはクレジットスプレッドの拡大、銀行での貸倒損失の増加、株式のボラティリティの上昇を示しています。

パンデミック以来、信用は爆発的に高くなっています。

しかし、すべての良いことは終わらせなければならず、信用破綻は通常、

信用ブームの直後に続きます。

ここ数十年で最も急激な金融引き締めが始まり、

貸出市場に亀裂が生じています。

最近の信用の拡大は、レバレッジドローンや民間ローンから

社債や銀行ローンまで、全面的に拡大しました。

ロックダウンが緩和された後、民間融資に拡大された財政支援の一部が

撤回されたため、短いリトレースメントがありました。

しかし、金融政策が依然として非常に緩和的であるため、

信用は再び上昇し、すぐに最高値を更新しました。

貸出の質が悪化する傾向があり、最終的には多くの融資が一度に

悪くなるため、信用の急速な拡大はめったに良いことではありません。

このサイクルも例外ではなく、より低いスプレッドでより多くのローンが

行われ、貸し手や低格付けの借り手に対する保護が少なくなっています。

しかし、ごちそうの後に飢饉が来ます。

クレジットサイクルは、最初に貸出条件が引き締まり、

次に貸出需要が減少し、続いて貸出供給が減少するという明確な順序で

機能します。

その後、新しい信用を得るのが難しくなるにつれてローンの延滞が増加し、損失が実現するにつれて償却率が上昇します。

最後に、破産とデフォルトは、ローンの損失が破産につながるにつれて

増加します。

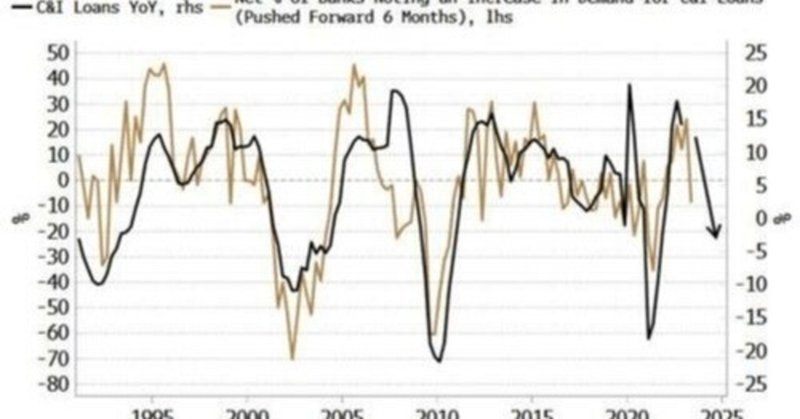

FRBの銀行向けシニア・ローン・オフィサー調査によると、

貸出条件は10月以降引き締まっています。

これはローンの需要の減少につながり、

それが今度はローンの伸びの鈍化を示しています。

この条件の引き締めは銀行貸出に限らず、

銀行貸出の規模を約8倍に縮小する企業債務にも見られます。

FRBが利上げを行って以来、クレジットスプレッドは

著しく拡大しています。

パンデミックの深み以来、レバレッジが異常に急速に上昇していることを考えると、この傾向は続くと予想しています。

下のグラフが示すように、レバレッジは約18か月のクレジットスプレッドをリードしています。

これは、信用ブーム時に必然的に発生する不良貸出が、

新規貸出の逼迫と高額化により古い貸出を転がすことができないため、

企業の資本構造にストレスを与えるためです。

したがって、ここ数カ月で見られた信用スプレッドの縮小にもかかわらず、それらは再び拡大し始める可能性があります。

クレジットサイクルの最も遅れている部分は、延滞、償却率、破産です。

これらは景気後退の最中または後にピークに達しますが、

その前に上昇し始めます。延滞は、クレジットカード、自動車ローン、

住宅ローンなどのローンカテゴリ全体でゆっくりと増加しています。

チャージオフ率も上昇し始めています。

クレジットスプレッドの拡大は、

銀行がまもなく目にするローン償却のさらなる上昇の先行指標です。

バンク・オブ・アメリカやJPモルガンなどの貸し手は、

景気後退や景気後退に備えて貸倒引当金を増やしています。

それでも、米国の銀行の貸倒引当金は、ゼロ金利の世界をより反映して

おり、現在と同様のゼロ金利を大幅に上回る1990年代を下回っています。

銀行は、潜在的に深刻な景気後退への準備不足のリスクに

さらされています。

レバレッジドローンなど、クレジット市場の最も投機的な部分のいくつかにも亀裂が生じ始めています。

企業クレジットと比較すると小さなセクターですが、

全体的なセンチメントの前兆です。

シティによると、ジャンク格付け企業へのレバレッジドローンは

パンデミック以来最速のペースで格下げされており、

レバレッジドローン保有者は変動金利の返済とヘッジの減少による

金利の上昇に高い感度を持っています。

クレジット市場の低迷とクレジット・スプレッドの拡大も、

株式のボラティリティの上昇につながります。

VIXは昨年、行動を起こさなかった。

昨年1月に39を記録した後、10年以上で最悪の弱気市場の1つであるにもかかわらず、2022年から現在までこのレベルを下回っています。

株式ポジションの縮小が、資金繰りの大幅なダウンサイド・プロテクションの必要性の低下につながることが理由の一部である可能性が高いが、

それは信用の低迷と景気後退で変わるだろう。

エクイティは、企業の資産と負債の間の資本の薄いスライバーに過ぎず、

不良債権のために資本構造がひずみを受けると、

エクイティがストレスを受け、エクイティのボラティリティが上昇します。

今年のローンと社債の発行は昨年に比べて鈍化していますが、

クレジットサイクルが転換の危機に瀕していることはまだ低下しておらず、差し迫った景気後退によって加速する次の四半期に大幅に悪化する可能性があります。

市場ではいつものように、何が起こっているかではなく、

何が起こるかに注意を払い、それに応じて準備してください。

この記事が気に入ったらサポートをしてみませんか?