銀行危機: 巨大なグローバルアンワインドが始まるBanking crisis — the Great Unwind

2022年10月13日、アラスデア・マクラウド

https://www.goldmoney.com/research/banking-crisis-the-great-unwind

市場では、ある種の金融危機が今、カード上にあるという感覚が高まっています。クレディ・スイスのリファイナンスに対する非常に公的な闘いは、市場への警鐘であることが証明されており、投資家にグローバルバンキングの悲惨な状態を警告しています。

この記事では、世界金融危機に私たちを導いた主な要素を特定します。 その背後には、金利上昇という新たな潮流の脅威と、バランスシート上および融資担保として保有されている金融資産価値の低下に対するエクスポージャー(リスク度)を減らしたいというあらゆる場所の商業銀行の自然な願望があります。そして、私たちが特定できる特定の問題領域があります:

・なお、店頭デリバティブや規制先物の驚異的な成長は、80年代半ば以降、総じて金利が低下していることを背景にしています。この傾向は現在逆転しており、銀行がデリバティブ・エクスポージャーを減らすにつれて、600兆ドルのグローバル店頭デリバティブとさらに100兆ドルの先物が縮小すると予想しなければなりません。過去2週間で、私たちはロンドンの英国債(gilt)市場への影響を目の当たりにし、今後他の問題領域について警告しました。

・商業銀行は過剰レバレッジを効かせており、ユーロ圏、日本、英国に顕著な弱点があります。これらの管轄区域の銀行が、契約銀行の信用とデリバティブの爆破(blow-ups)(破裂)を生き延びることができたら、それは奇跡のようなものになるでしょう。もしそれらが阻止されなければ、資本金の充実したアメリカの銀行でさえ、安全ではないかもしれない。

・中央銀行は、困難な時代に金融システムを救うことを義務付けられています。しかし、ECBとそのユーロ・システム全体の各国中央銀行、日本銀行、米国連邦準備制度理事会(FRB)は、いずれもマイナスの株式に深く陥っており、この金利上昇環境の中で金融システムを引き受ける条件がないことが分かります。

クレディ・スイスのモーニングコール

この2週間で、スイスの2大金融機関の1つであるクレディ・スイスが抜本的なリストラに直面していることが明らかになりました。それはおそらく、銀行が救出を必要としているという丁寧な言い方です。

スイスの銀行業のヒエラルキーでは、クレディ・スイスは非常に保守的と見なされていました。テーブルが回転しました。銀行は悪い決断を下し、これらはどの銀行をも苦しめる可能性があります。クレディ・スイスはおそらく少し不幸なことであり、Archegosの爆破とGreensill Capitalは非常に公的な誤りでした。しかし、確かに評判の観点から最もひどい罪は、銀行が自社の従業員をスパイしたスパイスキャンダルでした。銀行幹部によって普遍的にビジネスコストと見なされていたすべての規制上の罰金は風化されました。しかし、銀行の高く評価されているCEOであるTidjane Thiamを辞任に追いやったのはスパイスキャンダルでした。

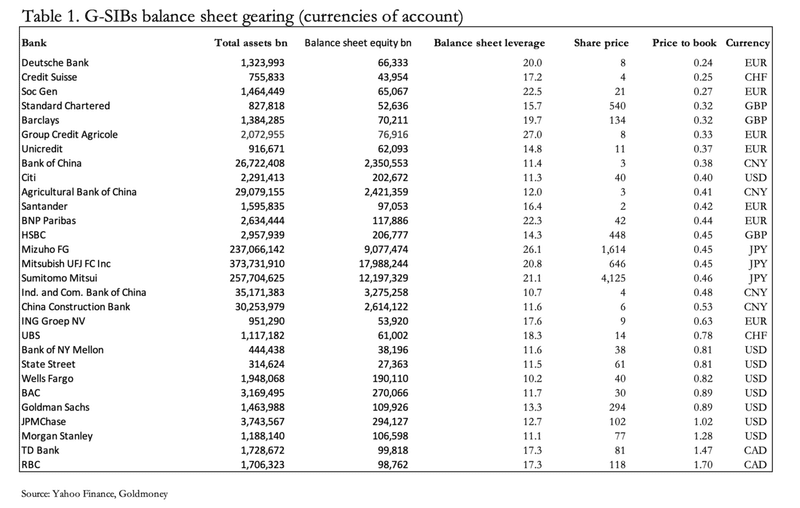

クレディ・スイスの不運な社員が、不確実性の高い時期に無事にいられることを願わなければなりません。しかし、30のグローバルなシステム上重要な銀行(G-SIB)("Global Systemically Important Banks")の1つであるこの銀行は、その困難さを抱えているのは一人ではありません。株式資本がバランスシートの株式を上回っている唯一のG-SIBは、北米の2つの主要なカナダの銀行、モルガンスタンレー、JPモルガンです。完全なリストは、以下の表1に示されており、2番目から最後の列に予約する価格別にランク付けされています。[フランス銀行、Groupe BPCEの株式は上場されていないので、表から省略]

先週の株価の急激な上昇の前に、クレディ・スイスの予約価格は24%で、ドイツ銀行の価格は同様に低い23.5%でした。そして、表からわかるように、29のG-SIBのうち17のG-SIBの価格対簿価比率は50%未満です。

通常、簿価以下で株式を購入する機会は、価値の低い投資を特定するための戦略としてバリュー投資家によって見なされます。しかし、セクター全体がこのように苦しめられると、メッセージは異なります。これらの銀行の市場評価では、それらの株価は、欧州と英国のメジャーで特に深刻であり、日本の3つのG-SIBでは同程度ではあるが、それほど深刻ではないが、重大な破綻リスクを示している。

全体として、G-SIBはしばらくの間、全身的な故障の可能性について市場で評価されてきました。市場が何を合図してきたかにかかわらず、これらの銀行は生き延びてきましたが、ドイツ銀行の場合に見てきたように、一部の人にとってはでこぼこ道でした。バーゼル3を中心とするバランスシート流動性改善のための規制は、リーマン・ショック以降、段階的に導入されてきましたが、依然として、価格対簿価引きは大きく回復していません。

これらの市場評価の低迷により、弱いG-SIBは、既存の株主に対する希薄な影響のために、Tier 1株式基盤の引き上げを検討することは不可能になりました。自社株が過小評価されていると信じているように見える一部の銀行は、割引株を購入し、資本を削減し、バランスシートのレバレッジをさらに高めています。非常に低い金利環境では、一部の銀行家がこれが正しいことだと考えていたことは間違いありません。

しかし、それは今変わりました。金利が急速に上昇する中、株主を保護するために、過剰レバレッジのバランスシートを早急に解体する必要があります。そして、規制当局に捕らえられ、株主を第二の優先事項と見なしている銀行家でさえ、他の銀行のコンフレールが金融資産を売却し、可能な限り金融担保を清算し、可能な限り非金融事業からローンと当座貸越ファシリティを引き出すことに気付くでしょう。

バーゼル3の流動性規定を遵守することはよくできた仕事だと自己満足的に考えるのは良いことです。しかし、価格の上昇、したがって金利の上昇時に株主のバランスシートレバレッジを無視すると、株主はほぼ確実に一掃されます。価格から書籍への割引が銀行幹部にとって苛立ちである環境から本当に重要な環境への変化が、新しい金利上昇環境に結びついていることは間違いありません。

金利の上昇は、デリバティブ、特にデリバティブに晒されている銀行にとっても大きな変化です。国際決済銀行が2021年6月に8.8兆ドル相当と見積もった金利スワップは、年金基金、保険会社、ヘッジファンド、固定金利住宅ローンを貸し出す銀行によって展開されています。彼らは大量破壊の金融商品であることが判明しています。

金利スワップは、定義された想定金額で一定期間の支払いを交換することに同意する2つの取引相手間の取り決めです。想定金額は交換されませんが、金利は、スワップ契約の期間と一致する満期の国債利回りに対するスプレッドなど、事前定義された固定金利であり、もう1つはLIBOR(ライボー)(London Interbank Offered Rate)(ロンドン銀行間取引金利)または同様の尺度に基づいて変動します。

スワップは、最大15年間の固定条件で合意することができます。例えば、イールドカーブが正の場合、年金基金は固定金利の足を踏み入れて変動金利を支払うことで、まともな所得上昇を得ることができます。そして、この取引は、決して立てられることのない概念的資本に基づいているため、スワップを大幅に活用することができます。相手方は、卸売短期金融市場で活躍し、年金基金から受け取る変動金利の支払いに対するわずかなスプレッドを確保します。両カウンターパーティは、ある程度の判断を伴うキャッシュフローの正味現在価値の計算が、取引が合意されたときにあまり異ならないため、取引から利益を得ることを期待しています。

年金基金のリスクは、債券利回りの上昇から来ている。債券利回りの上昇にもかかわらず、当初合意された固定金利は依然として必要ですが、より高い変動金利を支払うことを約束しています。英国では、3ヶ月のスターリングLIBORは2021年12月1日の0.107%から昨日の3.94%に上昇しました。5年間のスワップでは、年金基金が取る固定金利は、12月1日の0.65%であった5年間の金箔利回りに基づいています。それに対しておそらく0.25%のスプレッドがあれば、年金基金は0.9%を取り、0.107%を支払うことになります。今日、年金基金は依然として0.9%を取っているが、3.94%を支払っている。金利の上昇に伴い、レバレッジがなくても、年金基金にとっては大惨事です。しかし、彼らが陥った罠はこれだけではありません。

英国では、年金基金が買戻し契約(レポス)に晒されたことで、マージンコールが発生し、2週間ほど前に金箔担保が突然清算されました。多くの専門企業が、最終給与年金制度を対象とした責任主導型投資スキーム(LDI)を提供していました。レポを使用して、LDIスキームは、最大7倍に調整された長い英国債giltポジションに資金を供給するために低い資金調達率を使用することができました。担保価値の低下によりLDIが爆発すると、年金基金が強制的な売り手になったため英国債市場は崩壊し、イングランド銀行は死産の量的引き締め政策を劇的に逆転させた。その物語はさらに実行しなければならず、問題は私たちが見るように英国の年金基金に限定されません。これらのレポスキームがどのように爆発したかの詳細な説明は、この記事の後半で説明されています。

LDIのエピソードは、最も広い意味でのデリバティブの金利動向の変化の結果に対する警告です。デリバティブの進化は、1980年以降の金利低下傾向によるところが大きいことを忘れてはなりません。コモディティ、生産者、消費者の価格がすべて通貨の下落に煽られて上昇し、その傾向は今や終焉を迎えました。そして、担保価値が上昇するのではなく下落する中で、ディーラーが見通しを調整するだけではありません。600兆ドルの店頭デリバティブの世界市場では、さらに多くの爆発が起こるに違いありません。

これらのデリバティブの中心は、銀行とシャドーバンクです。クレディ・スイスは、クレジット・デフォルト・スワップ、レバレッジド・ローン、その他のデリバティブ・ベースの活動においてマーケット・メーカーとして活躍してきました。銀行は、スワップ、金利、外国為替オプション、外国為替先物、先物の広い範囲で取引します。[i] 店頭デリバティブの代替価値は、2021年の口座に1,256億スイスフランと表示されており、ネッティング契約により256億スイスフランに減少している。小さなビール、それは見えるかもしれません。しかし、これらのデリバティブ置換値が基づいている主要な金額である概念金額は、はるかに大きくなっています。交換価値と想定額の間のレバレッジは、金利上昇に対する銀行のエクスポージャーが急速に破産に追い込まれる可能性があることを意味します。

現時点では、これが銀行のトラブルの根源にあるかどうかはわかりません。そして、この記事は、クレディ・スイスを同業他社と比較して批判することを意図したものではありません。銀行が直面している問題は、G-SIBシステム全体に反映されており、他の銀行ははるかに大きなデリバティブエクスポージャーを持っています。要するに、デリバティブ市場の参加者は全体として、600兆ドル相当の驚異的な成長をもたらした状況に対して準備ができていないということです。

中央銀行のバランスシートと商業銀行の救済

商業銀行が破綻した場合、中央銀行は預金者の保護を確保し、金融システムの存続が保証されることが一般的に期待されています。しかし、デリバティブ市場の規模の大きさとカウンターパーティの破綻がもたらす可能性のある結果を考えると、リーマン危機後にG20加盟国が合意した保釈手続きの放棄とグローバルな協力を必要とする巨大な作業になるでしょう。破綻した銀行は、債券保有者の資金をそのまま残して取引を続けなければならないことに疑いの余地はありません。そうでなければ、保釈金保有者は国家によって保証された預金の神聖さを好むので、すべての銀行債の価値が崩壊する可能性が高い。そして、預金保護を小規模の預金者に限定しようとする試みは悲惨です。

大巻き戻しは非常に突然なので、これまでに見たことのないよりもはるかに大きな危機になることを約束します。残念なことに、量的緩和により、中央銀行自身も債券損失を計上し、バランスシートの自己資本の価値を何倍にも抹消しています。通貨発行中央銀行がバランスシートに純負債を持っていることは、常に信用を拡大して自分自身を資金調達することができるため、通常は問題になりません。しかし、我々は現在、商業銀行ネットワーク全体を保証するために、多額の純負債が増大している中央銀行が必要とされていると想定しています。

救済の負担は、金融資産価値を支え、経済的大惨事を防ぐために無駄な試みがなされているため、間違いなく直接的および間接的に通貨の新たな下落につながるでしょう。発行当局による通貨の下落を加速させることは、ほぼ確実に法定通貨に対する国民の信頼を損ない、通貨を安定させる方法が見つからない限り、通貨全体の崩壊につながります。

ユーロ制度には特有の問題がある

理論的には、中央銀行の資本増強は簡単なことです。銀行は株主(通常は政府)に融資を行い、バランスの取れた預金の代わりに負債の持分として計上します。しかし、中央銀行がどの政府にも答えられないとき、その道をたどることはできません。

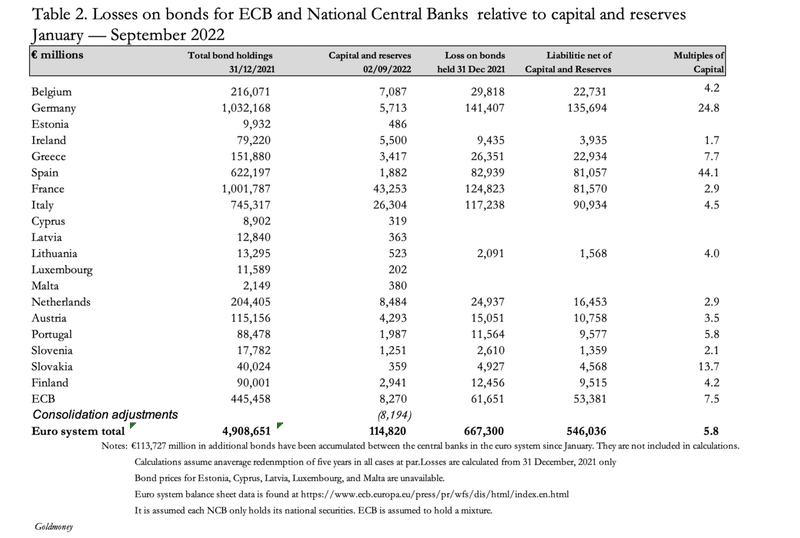

これは、加盟国の中央銀行を株主とするECBにとって問題です。残念ながら、彼らはまた、資本増強を必要としています。以下の表2は、債券の前提の下で、今年これまでに債券保有で被った可能性のある損失を要約したものです。

債券価格が利用できない4つの中央銀行を除いて、すべてのNCBとECB自体が債券利回りの上昇に囚われていることがわかります。強大なブンデスバンクでさえ、1月1日以来、株主資本の44倍の債券の損失を被っているようだ。ユーロ圏の消費者物価指数が現在10%程度上昇しており、一部の加盟国では大幅に上昇していることを念頭に置くと、5年物国債利回りは2%(ドイツ)から4%(イタリア)の間で大幅に上昇することが予想されます。中央銀行が決して破綻することができないような緩和がいくらあっても、この問題を覆い隠すことはできない。

立法上のハードルを想像してみてください。例えば、連邦銀行は、連邦議会に、自己資本の自己資本を補充し、ECBの持分に基づいてECBのより多くの資本に加入して、それを支払能力に回復させることを可能にする法律を可決するよう、連邦議会にケースを提示します。財務大臣が提案に代わるものはないと説得されていることは想像できるが、連邦銀行がTARGET2システムを通じて1.2兆ユーロ以上の債務を負っていることに気付くだろう。確かに、これらの負債が連邦銀行に支払われたならば、連邦銀行が資本増強する必要はないだろう、それはほぼ確実に議論されるだろう。

それがとても単純だったら。しかし、明らかに、無知な政治家を金融問題に巻き込むことは、連邦銀行の利益にはならない。公の議論は、制御不能に陥り、ユーロシステム全体に致命的な結果をもたらすリスクを冒すだろう。では、TARGET2では何が起こっているのでしょうか?

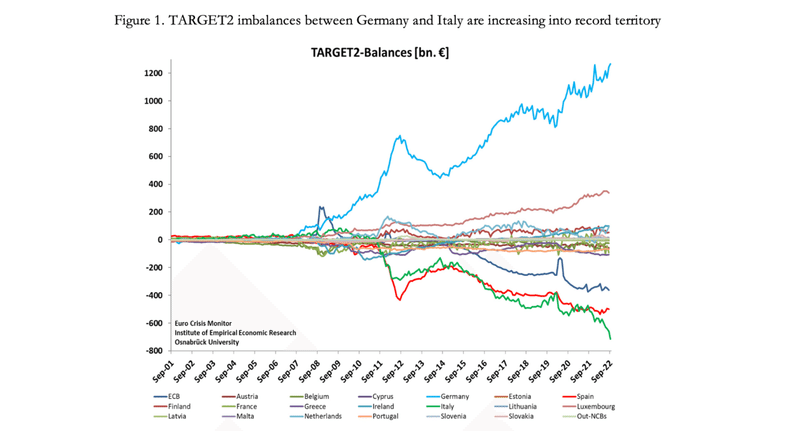

TARGET2の不均衡は再び悪化している.

図1は、TARGET2の不均衡が再び増加していることを示しています、特にドイツのブンデスバンク(現在、過去最高の12億6,64億7,000万ユーロの債務を負っている)とイタリアのバンカ・イタリア(7億1,49億3,200万ユーロの債務を負っている)についてです。これらは9月の数字ですが、他のすべての数字は8月の数字であり、まだ更新されていません。

理論的には、これらの不均衡は、それがTARGET2の構築の背後にある目的であったため、存在すべきではありません。そして、リーマン危機以前は、チャートが示すように、それらは最小限でした。それ以来、彼らは合計€1,844,815百万に増加し、ドイツが最も多く、続いてルクセンブルクが8月に€337,315億を負っていました。これは、フランクフルトとルクセンブルクが国際取引の金融センターであり、外国とユーロ圏の両方の投資機関がポルトガル、イタリア、ギリシャ、スペインの事業体(PIGS)によって発行されたユーロ建て債務を販売してきたためです。これらの取引から生じる銀行貸方は、以下のようにシステムを介して機能します。

・イタリアの債券はフランクフルトのドイツの銀行を通じて販売されています。債券の引き渡し時に、売り手はドイツの銀行にクレジット(預金)を有利に記録しました。支払に対するミラノへの配送は、NCB経由で国境を越えた決済が行われる決済システムであるTARGET2を経由して行われます。したがって、ドイツの銀行は連邦銀行とのマッチングクレジット(資産)を記録します。

・連邦銀行はドイツの銀行に対して責任を負っている。ブンデスバンクのバランスシートでは、バンカ・デ・イタリアからの決済を反映して、マッチング資産を生成します。

・Banca d'Italiaは、連邦銀行に対する負債と、イタリア債券の買い手のために行動するイタリアの銀行へのマッチング資産を持っています。

・イタリアの銀行は、バンカ・デ・イタリアに対する責任を有し、債券購入者の口座の借方と一致し、これは購入者の決済における支払いによって消滅する。

国際的な売り手とイタリア市場を通じた買い手に関する限り、決済は行われています。しかし、ブンデスバンクとイタリア銀行の間の相殺移転は行われていない。両者の間に和解はなく、不均衡がその結果である。

ユーロ圏内の資本逃避によって状況は悪化し、商業銀行が関連する国立中央銀行に投稿したPIGSを起点とする危険な担保を、買戻し契約(レポ)の形で商業銀行に行われた現金クレジットに対して使用しています。

これらのレポ取引には2つの理由があります。1つ目はユーロ圏内の単純な資本逃避で、レポを通じて得られた現金残高は、ドイツとルクセンブルクに保有されている債券やその他の資産を購入するために展開されます。支払いはユーロで行われますが、ユーロ建てではない債券やその他の投資に対するものである可能性が非常に高いです。第二に、ECBはTARGET2を監督するにあたり、PIGSの金融システムに補助金を支給する手段として担保基準を無視してきた。

PIGS経済が生命維持を継続しているため、銀行ローンが機能しているか不履行であるかを決定しなければならない場合、地元の銀行規制当局は厄介な立場に置かれるでしょう。これらの融資の増加は間違いなく不履行であるため、解決策は、中央銀行を通じてレポの担保として使用できる資産としてそれらをバンドルし、TARGET2システムで失われるようにすることでした。たとえば、Banca d'Italiaが担保を受け入れた場合、それはもはや地元の規制当局の懸念事項ではありません。

このように、PIGS経済の真の脆弱性が隠蔽され、商業銀行の財務の不安定さが隠蔽され、ECBはPIGSの経済を崩壊から守るという政治的目的を達成しました。

最近の不均衡、特に連邦銀行とイタリア銀行の間の不均衡の増加は、システムが崩壊しつつあるという警告です。長期的な金利趨勢が縮小している中では、それは明白な問題ではありませんでした。しかし、彼らが上昇している今、状況は根本的に異なっています。ドイツの債券利回りと他のPIGSの債券利回りとのスプレッドは、金利上昇環境におけるリスクの高まりを補うには不十分であると投資家によってますます見なされています。その結果、PIGSの不安定な国家財政が損なわれるにつれて、PIGSにとって新たな危機につながる可能性があります。さらに、ユーロ圏の投資からの資本逃避は、一般的にユーロの対米ドル為替レートの崩壊によって確認されます。

ユーロ圏のレポ市場

TARGET2の不均衡の根底にある原因の分析から、レポが重要な役割を果たしていることがわかります。疑義を避けるために付言すると、レポとは、当事者間で合意された取引であり、将来、事前に合意された条件で取り消される。担保の転記と引き換えに、銀行は現金を受け取ります。相手方は、中央銀行という議論では、同じ取引をリバースレポと見なしています。これは、商業銀行システムに法定通貨の流動性を注入する手段です。

レポとリバースレポは、商業銀行と中央銀行の間でのみ使用されるのではなく、銀行と他の金融機関の間でも、時には自動取引システムを含む第三者を通じて行われます。これらはレバレッジをかけてリターンを高めることができ、これは責任主導型投資(LDI)が英国の年金基金によって最大7回使用されている方法の1つです。おそらく、英国のLDIはユーロ圏の同等物を反映した活動であり、金利が上昇し続けるにつれて明らかになる可能性が高い。

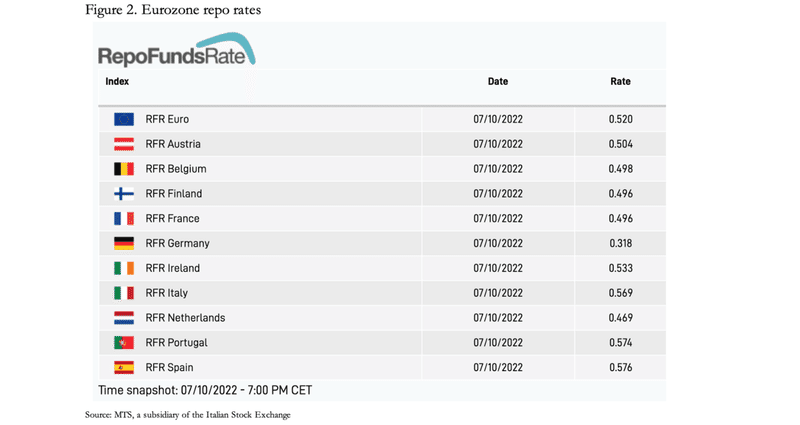

2021年12月に実施された国際資本市場協会による最後の年次調査によると、当時の欧州レポ市場(欧州の金融センターで実施されたスターリング、ドル、その他の通貨を含む)の規模は9兆1,980億ユーロ相当の記録でした。[ii] これは、銀行を含む57機関のサンプルからの回答に基づいていたため、市場の真の規模はやや大きいです。現金通貨分析で測定すると、ユーロのシェアは56.9%(5兆2,340億ユーロ)でした。

レポを通じてユーロ現金を得ることは、図2が示すように、今週初めの金利である安価な金融です。

これにより、欧州の年金基金と保険基金は、責任主導の投資スキームを通じて連動債券ポジションに融資することができます。担保として保有されている債券の価値が下がり、現金呼び出しが行われるまでは問題ありません。これは最近英国の金箔市場を爆破したものであり、金箔価格が下がるにつれて今週もそうしています。これは、英国とスターリング市場に限定された問題ではありません。

この状況がフランクフルトのECB本部や欧州の主要商業銀行に警鐘を鳴らしていることは確かです。金利が上がらない限り、それは懸念されていませんでした。価格インフレが制御不能になった今、銀行側はレポ契約の革新に消極的になる可能性が高い。

この新たな危機には多くの可動部分があります。ユーロ圏とユーロシステムを圧倒し始めている災難を次のように要約することができます。

・金利の上昇と債券利回りの上昇は、欧州のレポ市場を崩壊させるだろう。ロンドンを襲ったLDI危機は、ユーロ建て債券とレポ市場をも苦しめるだろう - おそらくこの記事のインクが長い間乾く前でさえ。

・レポを折りたたむと、レポがTARGET2の不均衡を駆動する主なメカニズムであるため、TARGET2システムの障害につながります。ドイツと多額の負債を抱えるPIGS国債のスプレッドは劇的に拡大し、これまで以上に多額の負債を抱えるPIGSに、過去に見られたよりもはるかに大きな規模で新たな資金調達危機を引き起こします。

・ユーロ圏の商業銀行は、レポを含む融資に対して保有されている資産と担保をできるだけ早く清算することを余儀なくされます。これは、今月初めの英国の金箔市場で見たように、ユーロ圏の債券市場を崩壊させるでしょう。ユーロ圏の銀行が他の通貨で保有している紙幣も清算され、危機は他の市場に広がるだろう。

・ECBとユーロ・システムは、すでに破産しており、債券市場を支え、システム全体の存続を確保するために、大きく介入する義務を負っている。

パングロシアンは、ECBは過去に金融危機をうまく管理しており、今回彼らが失敗すると仮定することは不必要に警戒的であると主張するかもしれません。しかし、違いは物価上昇率と金利の傾向にあります。ECBがユーロシステム全体と同盟商業銀行システムを浮かせておくことに成功する可能性がわずかであれば、金利抑制を倍増させるため、通貨を犠牲にします。

日本銀行は債券利回りの抑制に苦戦

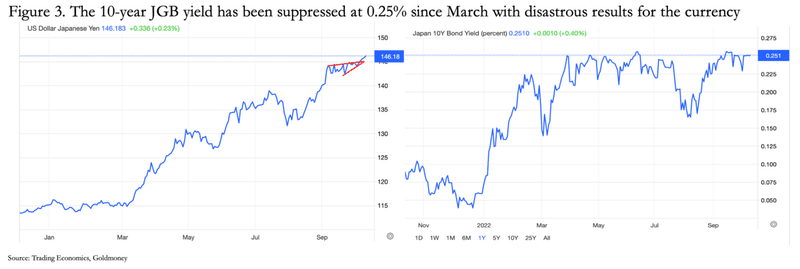

日本銀行は、ECBとともに、目標とする2%の物価上昇率を維持するため、金融システムにマイナス金利を課しました。また、他の国・地域では消費者物価指数が10%以上上昇しているのに対し、日本の消費者物価指数は3%にとどまっています。これがそうである理由はいくつかあります。しかし、最も重要な理由は、日本の消費者が円に揺るぎない信頼を置き続けていることです。これは、より高い価格に直面して、平均的な消費者が支出を保留し、通貨を保持するための選好が高まることを意味します。

円は対ドルで26%下落し、ドル価格は8.5%で上昇しているにもかかわらず、国内市場での消費者の購入と比較して現金円を保有することに対する選好の高まりが維持されています。しかし、これは永遠に続くことはできません。国内市況は安定しているが、米連邦準備制度理事会(FRB)の日銀に対するより積極的な金利政策は、外国為替の円に対して異なる物語を語っている。

日本銀行は、20年以上前に量的緩和に着手し、国債、社債、ETFを通じた株式、不動産信託を混在させて蓄積してきました。9月30日の累計簿価は、市場価値とは一線を画す簿価として、594兆円(4.1兆ドル)を超えました。しかし、545.5兆円で、国債の要素は全体の92%0fです。

2021年12月31日以降、10年物国債(圧倒的に最大の構成要素)の利回りは、本日の0.17%から0.25%に上昇しました。その上で、当時保有していた債券ポートフォリオは、資本金1億円に比べると10兆円近く減少しています。したがって、債券要素のみの損失は、銀行の細い株式の約100,000倍です。

日銀が市場の現実に対して砂の中に線を引いた理由がわかる。10年物国債利回りが0.25%を超えるのを防がなければならないと主張している。そのネオケインズ主義のケースは、消費者インフレは抑制されているので、経済への刺激を減らすためのケースは限界的なものであるということです。しかし、その結果、通貨は崩壊しています。そして昨日になってようやく、米ドルに対する金利は再び下落し始めた。これは図3に示されています — 上昇する数値は円安を表すことに注意してください。

日本のケインズ政策が作り出した混乱にもかかわらず、日銀が進んで方針を変えるのを見ることは困難です。しかし、その3つのG-SIBのうちの1つ以上が支援を必要とする場合、その危機は確実に来るでしょう。また、3社とも資産から株主資本に対するバランスシート・ギアリングが20倍以上、みずほフィナンシャルグループでは26倍にものぼり、いずれもプライス・トゥ・ブック・レシオが50%未満であることに注意が必要です(表1参照)。

FRBの立場

アメリカの連邦準備制度理事会の立場は、他の主要中央銀行の立場とはまったく異なる。確かに、債券ポートフォリオにかなりの損失があります。FRBは2022年6月30日の連結四半期財務報告で、財務省証券および住宅ローン担保証券の未実現累積損益の変化を8億4,77億9,700万ドルの損失(2021年6月30日は1億8,56億4,000万ドルの損失)と明らかにしました。[iii] FRBはこれらの資産を償却コストで貸借対照表に報告しているため、損失はすぐには明らかではありません。

しかし、6月30日、5年債の利回りは2.7%、10年債の利回りは2.97%だった。現在、彼らはそれぞれ4.16%と3.95%を得ています。今日の市場価値を再計算しなくても、現在の赤字が1兆ドルをかなり超えていることは明らかです。そして、FRBの資本と準備金はわずか462億7400万ドルで、ポートフォリオの損失はその数字の25倍を超えています。

債券利回りの上昇による損失以外には、流動性を市場に押し込むのではなく、リバースレポを通じて流動性を引き出しています。この場合、FRBはバランスシート上の債券の一部を、事前に合意された一時的な条件で現金と交換しています。公式には、これはFRBの翌日物金利管理の一部です。しかし、リバースレポファシリティが2兆ドルを超えているため、これは限界金利設定活動からはほど遠い。これはおそらく、小規模預金と比較して大口銀行預金にペナルティを課すバーゼル3規制と、米国の大手銀行のバランスシート容量の欠如と関係がある。

リバースレポとは対照的に、レポは依然として個々の銀行とその機関顧客の間で行われますが、英国の年金業界と同様に、一部の大規模な年金基金がLDI取引に使用していた可能性がありますが、システミックリスクをもたらすことは明らかではありません。

米国のG-SIBは、過去と比較して高度に調整されているが、ヨーロッパ人、日本人、英国人ほど一般的な信用の低迷にさらされていない。銀行信用の契約は彼らを傷つけるだろうが、他のG-SIBは最初に失敗し、カウンターパーティ関係を通じてシステミックリスクを伝達する。それにもかかわらず、市場はある程度のリスクを認識しており、ゴールドマン・サックス、バンク・オブ・アメリカ、ウェルズ・ファーゴ、ステート・ストリート、ボニー・メロンの株価対簿価比率は0.9未満です。JPモルガン・チェースは、FRBの商業銀行システムへの主要な政策導管であり、簿価をかろうじて上回る格付けを受けています。

イングランド銀行 - 悪い政策だが、一部の賢いオペレーター

迫り来る金箔市場の暴落の先駆けとして、イングランド銀行は、金利スワップを含む年金基金の負債主導の投資を中心とする危機を回避するために迅速に行動しました。金利スワップの働きについては既に説明しましたが、レポも役割を果たしました。LDI コンテキストでリポジトリがどのように使用されるかを簡単に説明すると役立つ場合があります。

年金基金は、レポ市場へのアクセスを得て、LDIスキームを専門とするシャドーバンクに行きます。例えば、20%の現金の預金と引き換えに、LDIスキームプロバイダーは、LDIスキームに保有される中長期の金箔の全額を購入し、残りの80%の資金を確保するためのレポの担保として使用します。レポは、一晩から1年までの任意の期間にすることができます。

1年前、イングランド銀行が銀行金利をゼロ%に抑えたとき、1ヶ月のスターリングLIBORは0.4%近く、20年物金箔の利回りは1.07%でした。コストを無視して、5倍のレバレッジは0.63% X 5 = 3.15%の金利転換をもたらし、20年の金箔を単に買っただけで得られる金利のほぼ3倍になりました。

今日、利回り差は改善し、純利益はさらに高まっています。しかし、問題は、20年物金箔の利回りが4.9%に上昇したことは、価格が想定上の100パーから49.95に下がったことを意味するということです。これはレポを通じて得られた現金の担保であるため、年金基金はLDIスキームへの元の投資の約2.5倍のマージンコールに直面しています。そして、LDIスキームを使用しているすべての年金基金は同時に電話に直面し、金箔市場を崩壊させました。このため、BOEは価格を安定させるために迅速に行動しなければならなかった。

非常に賢明なことに、それは年金基金とLDIプロバイダーに今週の金曜日まで自分自身を整理するために与えました。それまでは、BOEは明日(10月14日金曜日)まで、長い日付の金箔を購入する準備ができています。LDI関連の清算から売り圧力を完全に取り除き、秩序ある市況が再開できるはずです。

この経験は、債券利回りの上昇がレポ市場や金利スワップに大混乱をもたらす可能性があることを示す一例です。そうであれば、債券利回りが上昇し続けるにつれて、他の通貨デリバティブ市場で問題が生じることは避けられません。

他の主要中央銀行と同様に、BOEは金箔のポートフォリオに大幅な赤字が発生しています。しかし、QEの開始時に、財務省は、そのように取得した金箔から配当と利益を受け取るだけでなく、損失も被ることに合意しました。QEプログラムの下で購入されたすべての金箔は、財務省によって保証され、したがってコストで評価される、世銀のバランスシート上の特別目的車両に保持されます。

結論

本稿では、流通している銀行信用の量の低迷による経済的懸念のすべてを片側に置き、金利上昇という新たな長期トレンドの財政的影響に焦点を当てた。彼らが不換紙幣の金融システム全体を弱体化させると脅していることは明らかになるはずです。

クレディ・スイスの公的問題は、この文脈で考慮されるべきである。これまで発生しなかったのは、金利や債券利回りの抑制が功を奏したのに対し、通貨や銀行信用の量は、明らかな悪影響を及ぼすことなく大幅に拡大したためです。これらの悪影響は、現在、すべての法定通貨の購買力を加速度的に弱体化させることによって、金融市場に影響を与えています。

中央銀行は、金利と固定金利市場を完全にコントロールしていることから、以前の信用拡大の結果からそのコントロールを維持するために、敗北した戦いに苦しんでいます。すべての国家の敵である市場は、中央銀行が逃げており、自国の通貨が保護されるべきかどうか(これはFRBの現在の決定であり、おそらくディザリングBOE)か、不安定な金融システムが優先事項でなければならない(これがECBと日銀の現在の立場です)。

しかし、一つはっきりしていることは、CPI指標が10%のクリップで上昇すると、金利と債券利回りは何かが壊れるまで上昇し続けるということです。これまでのところ、商業銀行はバランスシートのレバレッジを解消するために金融資産を投棄しています。上場有価証券への影響は一目瞭然です。少なくともLDIスキームが英国の金箔市場を崩壊させる恐れがある前は、金利低下の長期トレンドを背景に成長した600兆ドルの店頭デリバティブ市場が、契約が酸っぱくなり、銀行がそれらを革新することを拒否するにつれて縮小する予定である。つまり、最大600兆ドルの概念的信用が、私たちがグレート・アンワインドと呼ぶかもしれないもので消え去ることを意味します。

銀行信用ブームと破綻のサイクルにおけるこの景気後退は、中央銀行が管理するのに十分困難であることが証明されるだろう。しかし、彼ら自身にはバランスシートの問題があり、それはベースマネーの急速な拡大によってのみ、何らかの形で解決することができます。そして、それは法定通貨に対するすべての国民の信頼を損なう危険性があります。

この記事が気に入ったらサポートをしてみませんか?